中心思想

业绩强劲增长,可复美品牌驱动核心业务

巨子生物2023年上半年营收和利润实现显著增长,主要得益于功效性护肤品业务的强劲表现,特别是可复美品牌的市场领导地位和高速增长。公司通过产品创新和渠道拓展,有效抓住了市场机遇,实现了核心业务的快速扩张。

战略布局深化,长期发展前景广阔

公司持续投入研发,扩充产品管线,并优化线上直销渠道,为未来增长奠定坚实基础。尽管短期内因营销和研发投入增加导致盈利能力略有波动,但股权激励计划的实施以及胶原蛋白行业的高增长潜力,共同支撑了公司中长期的发展前景和“买入”评级。

主要内容

功效性护肤品营收高增,可复美品牌表现突出

- 财务表现亮眼: 2023年上半年,巨子生物实现营业收入16.1亿元,同比增长63.0%;归母净利润6.7亿元,同比增长52.5%;经调整净利润6.8亿元,同比增长46.1%。

- 产品结构优化与功效性护肤品主导: 专业皮肤护理产品营收达15.95亿元,同比大幅增长66%。其中,功效性护肤品营收11.97亿元,同比激增95.0%,营收占比提升12.2个百分点至74.5%,成为核心增长引擎。医用敷料营收3.98亿元,同比增长14.6%,占比24.8%。保健食品及其他业务营收0.11亿元,同比下降54.8%。

- 可复美品牌贡献显著: 可复美品牌营收12.28亿元,同比飙升101.0%,营收占比高达76.5%,同比提升14.5个百分点。可丽金品牌营收3.21亿元,同比增长6.4%,占比20%。

- 明星单品市场表现卓越: 可复美胶原棒在618大促期间全线销售超过3500万支,GMV同比增长700%以上,荣登抖音年度精华金榜Top1、京东家庭护理类目Top1、天猫爆款单品榜Top3。

渠道拓展与盈利能力分析

- DTC线上直销渠道高速增长: 1H2023公司DTC线上直销实现营收9.77亿元,同比大幅增长128.4%,主要得益于天猫、抖音等多平台精细化运营及精华类产品热销。电商平台线上直销营收0.69亿元,同比+18.6%;线下直销营收0.37亿元,同比+50.8%;经销营收5.23亿元,同比+10.2%。

- 毛利率略有下滑: 1H2023公司毛利率同比下降1.0个百分点至84.1%,主要系扩充产品类型和拓展渠道所致。

- 费用结构变化: 期间费用率为39.7%,同比增加5.8个百分点。销售费用率同比增加7.8个百分点至34.6%,主要因线上直销渠道快速扩张导致营销费用增加。管理费用率同比下降2.2个百分点至3.0%,主要因上市开支减少。研发费用率同比增加0.2个百分点至2.1%,反映公司持续加码基础研究和管线产品,研发人员数量及薪酬增加。

- 研发实力持续增强: 截至2023年6月末,公司已获授权及申请中专利达到86项,重组胶原蛋白分子库中拥有30余种胶原分子,数量在行业内领先且不断增长。

股权激励与未来展望

- 股权激励计划: 公司采纳《2023年购股权计划》和《2023年股份奖励计划》,总数上限不超过9950万股,占已发行股份的10%,旨在有效调动员工积极性,促进公司长期发展。

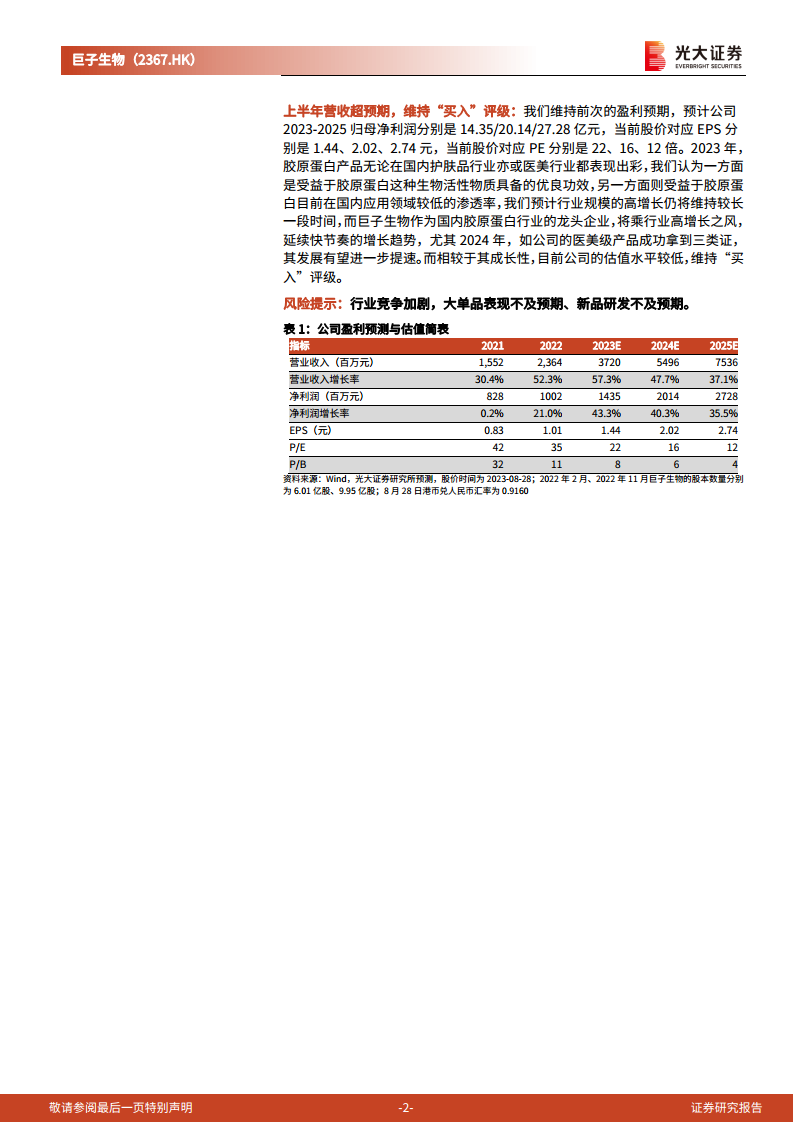

- 盈利预测与“买入”评级维持: 维持公司“买入”评级,预计2023-2025年归母净利润分别为14.35/20.14/27.28亿元,对应当前股价的PE分别为22/16/12倍。

- 胶原蛋白行业前景广阔: 胶原蛋白产品在国内护肤品和医美行业表现出色,受益于其优良功效和较低的渗透率,预计行业规模将维持较长时间的高增长。

- 龙头地位与增长潜力: 巨子生物作为国内胶原蛋白行业的龙头企业,有望乘行业高增长之风,延续快速增长趋势。特别指出,若2024年公司的医美级产品成功获得三类证,其发展有望进一步提速。

- 估值吸引力: 相较于其成长性,目前公司的估值水平较低,具备投资吸引力。

风险提示

- 行业竞争加剧: 市场参与者增多可能导致竞争激烈,影响公司市场份额和盈利能力。

- 大单品表现不及预期: 核心产品如可复美胶原棒若未能持续保持高增长,将对公司业绩产生影响。

- 新品研发不及预期: 新产品研发进度或市场接受度不达预期,可能影响公司未来的增长动力。

总结

巨子生物在2023年上半年展现出强劲的财务增长势头,营收和利润均实现大幅提升,核心驱动力在于功效性护肤品业务,特别是可复美品牌的卓越市场表现。公司通过深化产品品类拓展和优化DTC线上直销渠道,有效扩大了市场份额。尽管为支持增长,营销和研发投入增加导致短期毛利率略有下降,但公司在重组胶原蛋白领域的领先研发实力和持续创新能力,以及新实施的股权激励计划,为其中长期发展奠定了坚实基础。鉴于胶原蛋白行业广阔的增长空间和公司作为行业龙头的地位,报告维持“买入”评级,并预计未来几年将保持高速增长,尤其期待医美级产品获证后带来的发展提速,认为当前估值具有吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用