中心思想

业绩强劲增长与战略转型

森松国际在2023年上半年实现了显著的业绩增长,营业收入同比增长24.52%至36.92亿元,净利润同比增长39.17%至4.21亿元,表现符合市场预期。公司正积极进行战略转型,通过深耕海外市场、拓展合成生物学和工艺包等新兴业务领域,构建多元化的增长引擎。

多元化增长引擎驱动未来

公司上半年新签订单中海外占比高达70.89%,同比和环比均大幅提升,显示出海外市场的强劲需求和公司强大的客户基础。同时,公司积极布局合成生物学和工艺包等高技术壁垒领域,预计将为未来业绩贡献新的增量。通过精细化运营,公司实现了毛利率提升和费用率下降,财务状况稳健,为未来的产业链整合和业务扩张奠定了基础。

主要内容

2023年上半年业绩概览与订单表现

森松国际2023年上半年财务表现亮眼,营业收入达到36.92亿元,同比增长24.52%;净利润为4.21亿元,同比增长39.17%。公司上半年新签订单总额为49.22亿元,受同期高基数影响同比略有下滑,但环比增长16%。其中,海外新签订单占比高达70.89%,同比增加29.99个百分点,环比增加24.77个百分点,海外新签订单同比大幅增长66.89%,环比增长78.25%,显示出公司在海外市场的强劲拓展能力。

海外市场与新兴业务拓展

海外市场需求旺盛,订单结构优化

公司受益于海外各下游行业的广阔需求及强大的海外客户基础,海外订单显著增长。海外业务的快速发展不仅优化了公司的订单结构,也进一步验证了其在全球市场的竞争力。

合成生物学:未来业绩新增长点

合成生物学被视为公司未来业绩贡献增量的新方向。根据Markets and Markets的报告,全球合成生物学市场规模预计在2026年达到307亿美元,2021-2026年复合年增长率(CAGR)达26.5%。森松国际已覆盖合成生物学中的化工领域,并计划向食品、能源方向拓展。由于发酵工艺设计与菌株筛选、特点分析的紧密结合,上游设备行业具有较高的进入壁垒,公司能够快速切入多个应用领域,体现了其技术实力和海外优质客户的深度信任。

工艺包业务:提升核心竞争力

技术型订单(含工艺包)预计将快速增加。工艺包是成套技术工艺文件的集合,详细说明了产品性能、工艺流程、物料平衡、控制联锁、设备选型等关键要素。公司已在光伏、锂电、半导体、特殊化学品等领域拥有独创工艺包。Business Wire预测,全球工艺包市场将在2024年达到40亿美元,2020-2024年CAGR为8.45%。公司作为软硬件技术领先的解决方案提供商,通过打通各下游行业的工艺包,可为主业赋能,增强市场竞争力。

运营效率提升与财务稳健性

精细化运营实现降本增效

2023年上半年,公司毛利率达到27.33%,同比增加0.74个百分点。同时,销售费用率和管理费用率(不含研发)分别同比减少1.08个百分点和0.4个百分点,降至2.14%和7.29%。这表明公司在规模扩张的同时,通过精细化运营有效提升了效率并实现了降本增效。

充足资金助力产业链整合

截至2023年6月末,公司现金及现金等价物达19.32亿元,同比增长41%,显示出良好的回款情况和充裕的流动性。充足的存量资金有望助力公司未来顺利进行投资、并购等活动,进一步扩大业务版图,实现产业链整合。

投资评级与风险展望

维持“买入”评级与盈利预测

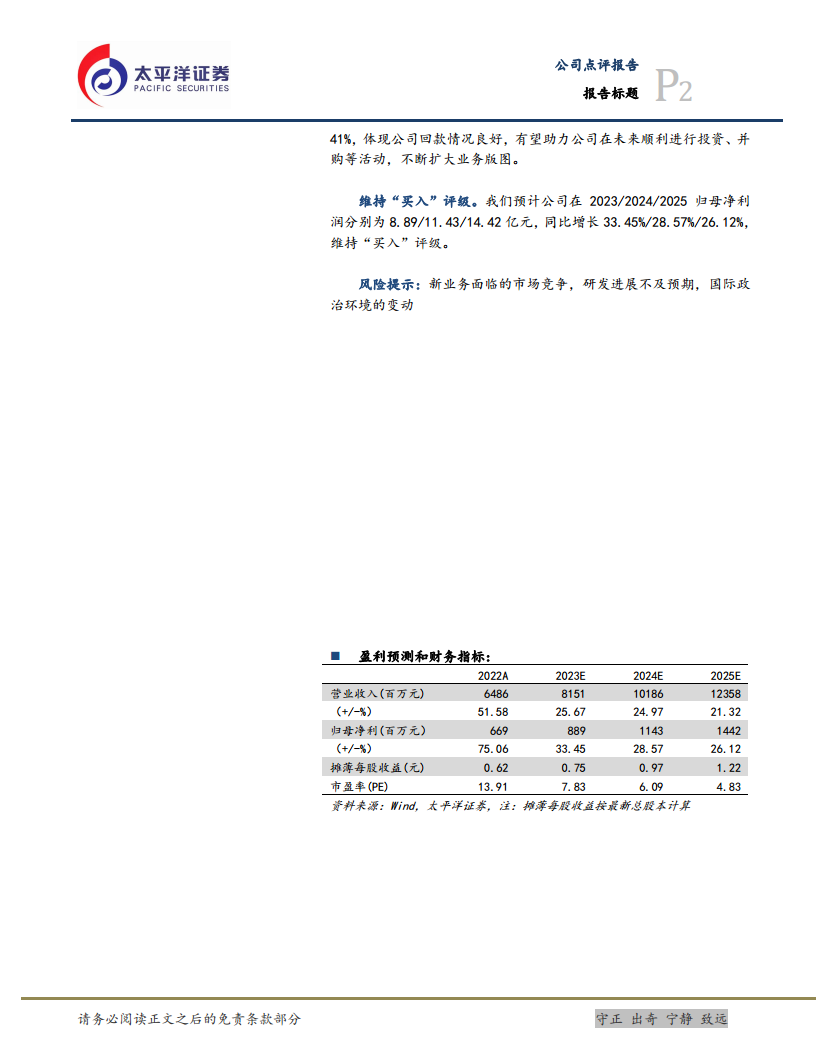

太平洋证券维持森松国际“买入”评级。预计公司2023年、2024年和2025年归母净利润分别为8.89亿元、11.43亿元和14.42亿元,同比增速分别为33.45%、28.57%和26.12%。

风险提示

报告提示了潜在风险,包括新业务面临的市场竞争加剧、研发进展不及预期以及国际政治环境变动可能带来的不确定性。

总结

森松国际2023年上半年业绩表现强劲,营收和净利润均实现显著增长,符合市场预期。公司通过深耕海外市场,海外订单占比大幅提升,成为业绩增长的重要驱动力。同时,公司积极布局合成生物学和工艺包等高技术壁垒新兴业务,有望为未来发展注入新动能。在运营层面,公司通过精细化管理实现了降本增效,毛利率提升,费用率下降,且现金流充裕,为未来的战略投资和产业链整合提供了坚实基础。太平洋证券维持“买入”评级,并对公司未来盈利能力持乐观态度,但同时提示了市场竞争、研发进展及国际政治环境等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用