中心思想

业绩分化与战略调整并存

华熙生物2023年上半年业绩呈现分化态势,总营收实现小幅增长,但归母净利润和扣非归母净利润均出现下滑。这主要源于其核心业务板块表现不一:原料业务和医疗终端业务表现亮眼,实现高速增长,而功能性护肤品业务则在经历高速增长后进入战略调整期,导致收入和毛利率短期承压。

业务结构优化与未来增长潜力

公司积极调整业务结构,深耕高毛利的原料和医美领域,并对功能性护肤品进行全面梳理和能力提升,旨在优化品牌定位和数字化运营。尽管短期盈利预测有所下调,但分析师维持“增持”评级,并设定了新的目标价,表明市场对公司长期增长潜力和战略调整效果抱有期待。

主要内容

2023年半年度业绩回顾

营收与利润表现

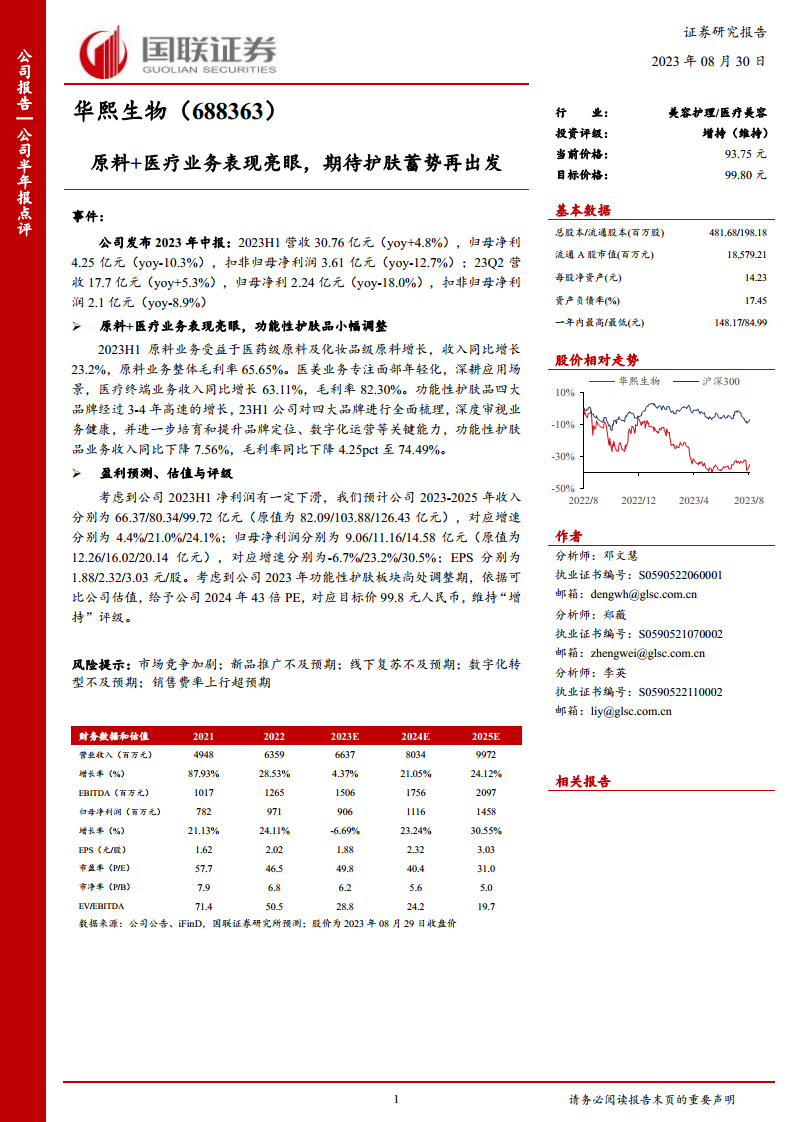

- 2023年上半年,华熙生物实现营业收入30.76亿元,同比增长4.8%。

- 归属于母公司股东的净利润为4.25亿元,同比下降10.3%。

- 扣除非经常性损益后归属于母公司股东的净利润为3.61亿元,同比下降12.7%。

季度业绩分析

- 2023年第二季度,公司实现营业收入17.7亿元,同比增长5.3%。

- 归属于母公司股东的净利润为2.24亿元,同比下降18.0%。

- 扣除非经常性损益后归属于母公司股东的净利润为2.1亿元,同比下降8.9%。

各业务板块表现分析

原料业务:稳健增长与高毛利

- 受益于医药级原料及化妆品级原料的强劲增长,原料业务收入同比增长23.2%。

- 该业务板块整体毛利率达到65.65%,显示出较强的盈利能力。

医美业务:高速扩张与盈利能力

- 医美业务专注于面部年轻化领域,并积极深耕应用场景。

- 医疗终端业务收入实现63.11%的同比高速增长。

- 医美业务毛利率高达82.30%,是公司盈利能力最强的业务板块之一。

功能性护肤品:战略调整与短期承压

- 在经历3-4年的高速增长后,公司于2023年上半年对旗下四大功能性护肤品牌进行了全面梳理,旨在深度审视业务健康状况。

- 公司致力于进一步培育和提升品牌定位、数字化运营等关键能力。

- 受此战略调整影响,功能性护肤品业务收入同比下降7.56%。

- 该业务毛利率同比下降4.25个百分点至74.49%,显示出短期内的盈利压力。

盈利预测、估值与投资评级

盈利预测调整

- 考虑到2023年上半年净利润的下滑,分析师对公司2023-2025年的收入和归母净利润预测进行了下调。

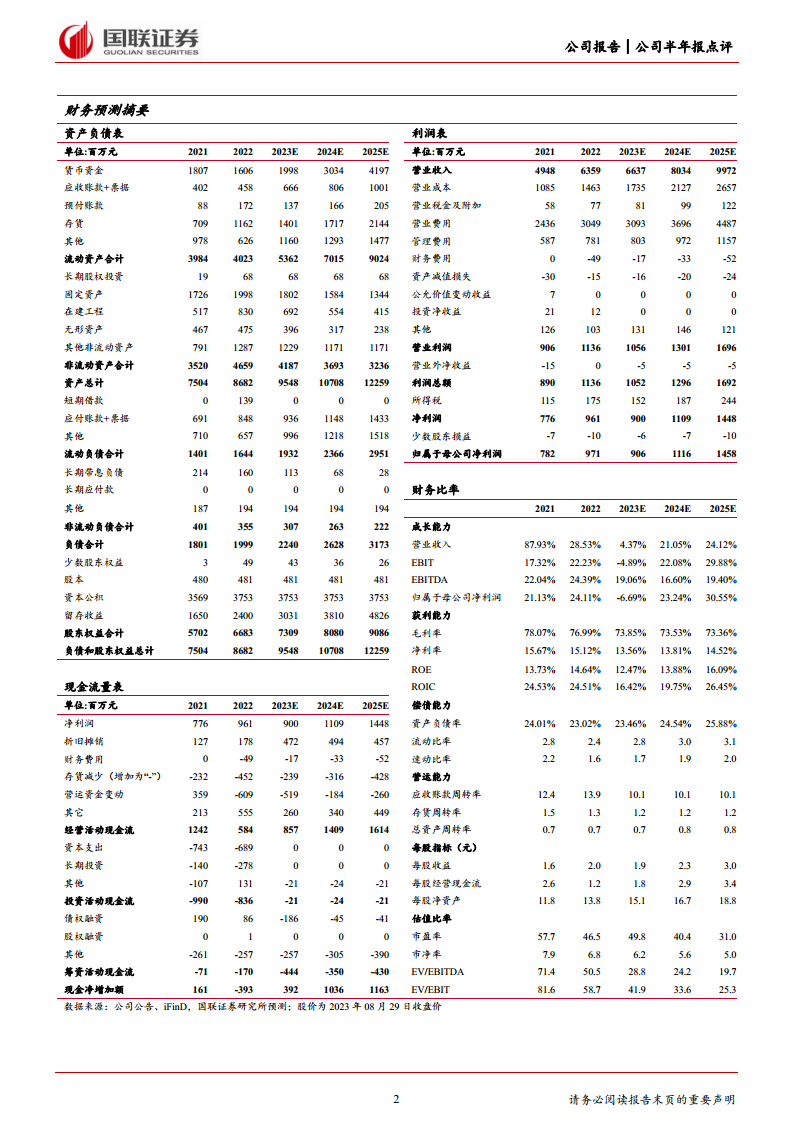

- 预计2023-2025年营业收入分别为66.37亿元、80.34亿元和99.72亿元(原预测值为82.09亿元、103.88亿元和126.43亿元),对应增速分别为4.4%、21.0%和24.1%。

- 预计2023-2025年归母净利润分别为9.06亿元、11.16亿元和14.58亿元(原预测值为12.26亿元、16.02亿元和20.14亿元),对应增速分别为-6.7%、23.2%和30.5%。

- 对应每股收益(EPS)分别为1.88元/股、2.32元/股和3.03元/股。

估值与评级维持

- 鉴于公司2023年功能性护肤板块仍处于调整期,分析师依据可比公司估值,给予公司2024年43倍市盈率(PE)。

- 对应目标价格为99.8元人民币。

- 维持对华熙生物的“增持”投资评级。

风险因素提示

市场与运营风险

- 市场竞争加剧可能影响公司各业务板块的盈利能力和市场份额。

- 新品推广不及预期可能导致研发投入无法有效转化为销售收入。

费用与转型风险

- 线下复苏不及预期可能影响公司销售渠道的恢复和增长。

- 数字化转型不及预期可能导致公司在运营效率和市场响应速度方面落后于竞争对手。

- 销售费率上行超预期可能侵蚀公司利润。

总结

华熙生物2023年上半年业绩呈现结构性特点,原料业务和医疗终端业务表现强劲,分别实现23.2%和63.11%的收入增长,并保持高毛利率。然而,作为公司重要增长引擎的功能性护肤品业务,在经历高速发展后进入战略调整期,导致收入同比下降7.56%,并对整体盈利能力造成短期压力,归母净利润同比下降10.3%。尽管分析师下调了未来三年的盈利预测,但考虑到公司在核心业务领域的竞争优势以及对功能性护肤品业务的积极调整和能力提升,市场对其长期发展潜力仍持乐观态度。因此,分析师维持“增持”评级,并设定了99.8元的目标价,表明对公司未来通过业务优化和战略调整实现可持续增长的信心。同时,报告也提示了市场竞争、新品推广、线下复苏、数字化转型及销售费率等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用