中心思想

业绩显著改善与双轮驱动战略

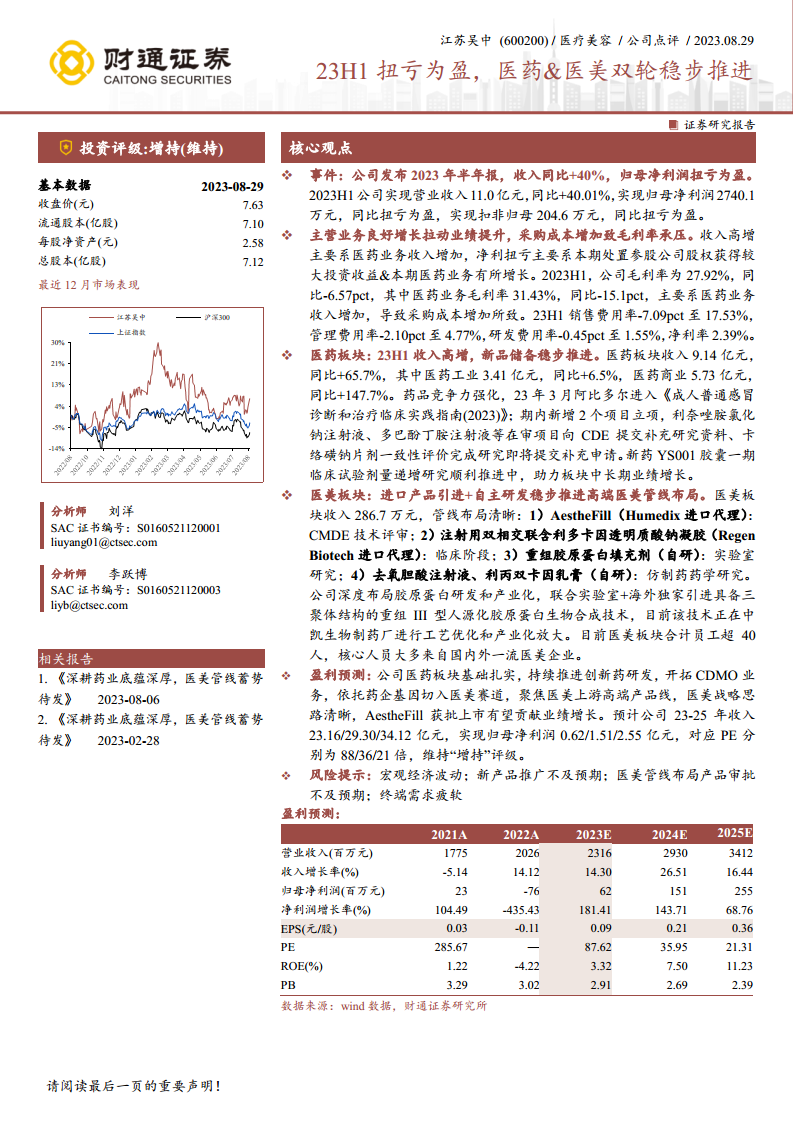

- 2023年上半年,江苏吴中实现营业收入11.0亿元,同比增长40.01%,归母净利润成功扭亏为盈至2740.1万元,扣非归母净利润亦实现扭亏为盈,主要得益于主营业务的强劲增长和股权处置带来的投资收益。

- 公司坚定推行“医药+医美”双轮驱动战略,医药板块收入大幅增长65.7%,新品储备稳步推进;医美板块通过引进与自主研发并举,高端管线布局清晰,AestheFill等核心产品有望贡献未来业绩增量。

主要内容

2023年上半年财务表现分析

- 营收与利润实现显著增长: 2023年上半年,公司实现营业收入11.0亿元,同比大幅增长40.01%。归属于上市公司股东的净利润为2740.1万元,成功实现扭亏为盈,而去年同期为亏损。扣除非经常性损益后的归母净利润也扭亏为盈至204.6万元。这一业绩提升主要由医药业务的良好增长以及本期处置参股公司股权获得的较大投资收益共同拉动。

- 毛利率承压与费用优化: 报告期内,公司毛利率为27.92%,同比下降6.57个百分点。其中,医药业务毛利率为31.43%,同比下降15.1个百分点,主要原因是医药业务收入增加导致采购成本相应增加。尽管毛利率承压,但公司在费用控制方面表现良好,销售费用率同比下降7.09个百分点至17.53%,管理费用率同比下降2.10个百分点至4.77%,研发费用率同比下降0.45个百分点至1.55%,净利率为2.39%。

医药板块:业绩高增与新品储备

- 医药业务收入强劲增长: 2023年上半年,医药板块实现收入9.14亿元,同比大幅增长65.7%。其中,医药工业收入为3.41亿元,同比增长6.5%;医药商业收入为5.73亿元,同比激增147.7%,显示出医药商业板块的强大增长动力。

- 产品竞争力强化与研发管线进展: 公司持续强化药品竞争力,例如,阿比多尔于2023年3月被纳入《成人普通感冒诊断和治疗临床实践指南(2023)》,提升了其市场地位。在新品储备方面,期内新增2个项目立项,利奈唑胺氯化钠注射液、多巴酚丁胺注射液等在审项目已向CDE提交补充研究资料,卡络磺钠片剂一致性评价研究完成即将提交补充申请。此外,新药YS001胶囊的一期临床试验剂量递增研究正在顺利推进,为医药板块中长期业绩增长奠定基础。

医美板块:高端管线布局与技术创新

- 医美业务稳步推进: 医美板块实现收入286.7万元,尽管规模尚小,但公司在该领域的战略布局清晰且进展稳健。

- 多元化高端医美管线布局: 公司通过“进口产品引进+自主研发”双线并举,构建了丰富的高端医美管线。进口产品方面,AestheFill(Humedix进口代理)已进入CMDE技术评审阶段,注射用双相交联含利多卡因透明质酸钠凝胶(Regen Biotech进口代理)处于临床阶段。自主研发方面,重组胶原蛋白填充剂已进入实验室研究阶段,去氧胆酸注射液和利丙双卡因乳膏的仿制药药学研究也在进行中。

- 聚焦胶原蛋白研发与产业化: 公司深度布局胶原蛋白研发和产业化,通过联合实验室和海外独家引进具备三聚体结构的重组III型人源化胶原蛋白生物合成技术,目前该技术正在中凯生物制药厂进行工艺优化和产业化放大,有望成为医美板块的核心竞争力。医美板块已拥有超过40名员工,核心团队成员大多来自国内外一流医美企业,为业务发展提供专业支撑。

盈利预测与风险提示

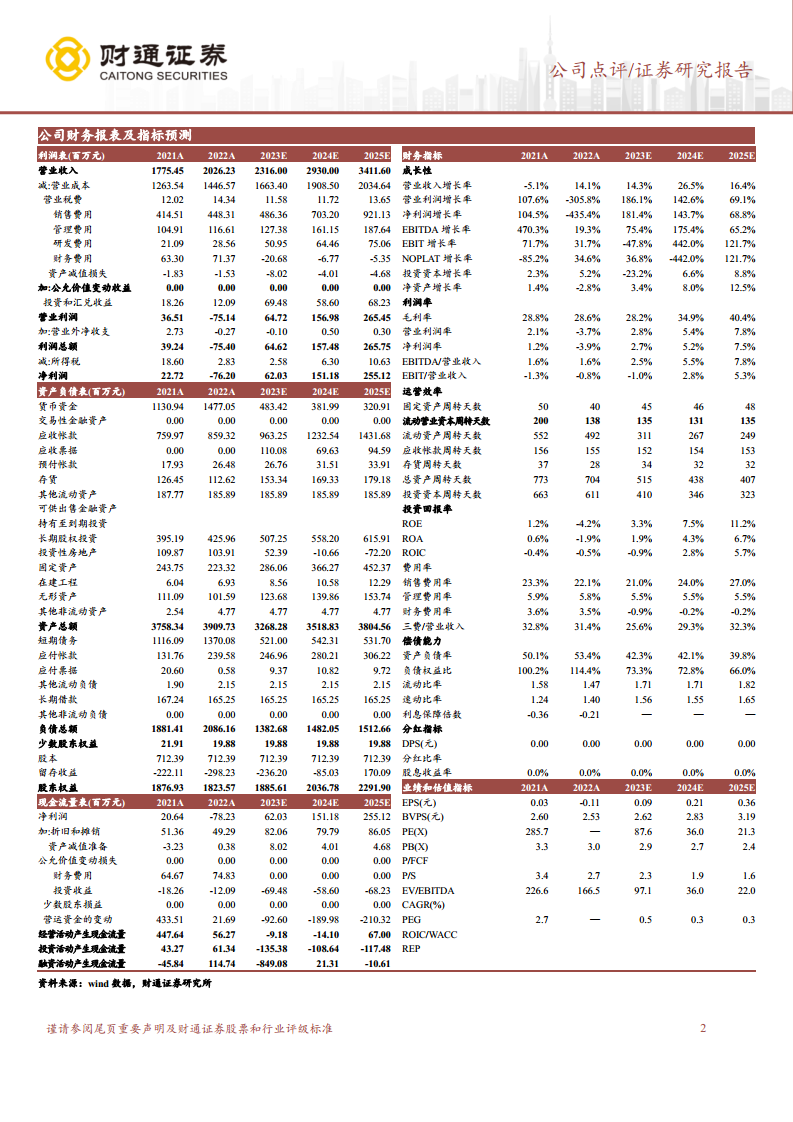

- 未来业绩展望: 财通证券研究所预计公司2023-2025年营业收入将分别达到23.16亿元、29.30亿元和34.12亿元,归母净利润分别为0.62亿元、1.51亿元和2.55亿元。对应PE分别为88倍、36倍和21倍。分析师维持“增持”评级,认为公司医药板块基础扎实,创新药研发持续推进,CDMO业务拓展,医美赛道聚焦高端产品线,AestheFill获批上市有望贡献业绩增长。

- 潜在风险因素: 报告提示了宏观经济波动、新产品推广不及预期、医美管线产品审批不及预期以及终端需求疲软等潜在风险,可能对公司未来业绩产生影响。

总结

江苏吴中在2023年上半年实现了显著的业绩反转,营业收入同比增长40.01%,归母净利润成功扭亏为盈。这一成就得益于其医药业务的强劲增长以及有效的投资收益管理。公司“医药+医美”双轮驱动战略成效初显,医药板块收入大幅提升,且新品研发管线储备丰富,为长期增长奠定基础。医美板块虽处于发展初期,但通过引进与自主研发相结合,已构建清晰的高端产品管线,尤其在重组胶原蛋白领域展现出技术创新和产业化潜力。尽管面临采购成本上升导致毛利率承压的挑战,公司通过优化费用结构保持了整体盈利能力。展望未来,随着核心医美产品如AestheFill的获批上市,以及医药板块的持续创新,公司有望实现持续增长。投资者需关注宏观经济、新产品推广及审批进度、以及市场需求等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用