中心思想

业绩增长驱动力

- 智飞生物2023年上半年业绩实现显著增长,主要得益于核心代理产品HPV疫苗销售收入的持续强劲增长,特别是九价HPV疫苗批签发量的显著提升,巩固了其在疫苗市场的领先地位。

- 尽管毛利率因产品结构变化有所下降,但期间费用率的优化显示出公司在运营效率上的积极努力。

战略布局与未来展望

- 公司在保持代理产品优势的同时,持续加大研发投入,多个在研项目取得积极进展,为未来产品管线储备奠定基础。

- 积极拓展自主产品的国际市场,通过参与国际展会、签署合作备忘录及获得海外注册证,稳步推进产品出海,为中长期业绩增长提供新的驱动力。

主要内容

2023年半年度业绩概览

营收与利润双增长

- 整体业绩: 2023年上半年,公司实现营业收入244.45亿元,同比增长33.19%;归母净利润42.60亿元,同比增长14.24%;扣非归母净利润42.11亿元,同比增长13.53%。

- Q2单季表现: 第二季度单季营业收入达132.73亿元,同比增长39.53%;归母净利润22.28亿元,同比增长23.34%;扣非归母净利润21.80亿元,同比增长20.23%。

- 增长主因: 收入的快速增长预计主要系HPV疫苗销售收入持续增长所致。

盈利能力与费用结构分析

- 毛利率变化: 2023年上半年公司毛利率为29.55%,同比下降3.90个百分点,主要原因预计是毛利率较低的九价HPV疫苗占比上升。

- 净利率变化: 净利率为17.43%,同比下降2.89个百分点。

- 期间费用优化: 期间费用率为7.48%,同比下降0.79个百分点。其中,销售费用率4.85%(同比下降0.33pct)、管理费用率0.75%(同比下降0.18pct)、研发费用率1.79%(同比下降0.33pct)均有所优化。

- 财务费用: 财务费用率为0.09%,同比增加0.05个百分点,主要是本期利息支出及开立信用证费用增加所致。

HPV疫苗业务表现强劲

批签发量持续攀升

- 四价HPV疫苗: 2023年上半年批签发量约为627万支,同比增长28.5%。

- 九价HPV疫苗: 2023年上半年批签发量约为1468万支,同比增长57.85%,保持强劲增长态势。

- 代理产品收入: 代理产品共实现营业收入235.83亿元,预计主要由HPV疫苗贡献。

九价HPV疫苗核心优势与代理协议续签

- 产品优势: 相关研究显示,HPV52/16/58型已成为中国子宫颈细胞学正常女性中感染率最高的三种HPV型别。目前国内仅有公司代理的九价HPV疫苗覆盖了52/58型,具有显著的产品优势。

- 代理协议续签: 2023年1月,公司与默沙东续签了5款产品的独家代理协议,协议到期日延续至2026年12月31日。新协议中HPV疫苗的预计基础采购总金额高达980亿元,占总协议金额的97%,为公司提供了坚实的业绩支撑。

研发创新与国际化战略

多个在研项目取得积极进展

- 研发投入: 2023年上半年公司研发投入为5.83亿元,同比增长12.55%,约占自主产品收入的67.84%。

- 研发团队: 研发人员提升至818人,同比增长26.43%。

- 项目进展:

- 四价流感疫苗的生产注册申请于7月获得受理。

- 卡介菌纯蛋白衍生物(BCG-PPD)于8月进入Ⅱ期临床试验。

- B群流脑疫苗于7月进入Ⅰ期临床试验。

- 治疗用卡介苗、Omicron BA.4/5-Delta株重组新冠病毒蛋白疫苗分别于5月和8月获得临床试验批准通知书。

自主产品出海步伐加快

- 国际展会参与: 2023年上半年公司受邀参加了世界制药原料展等国际性医药展会。

- 国际合作: 公司于7月与印尼PT BioFarma公司就新型结核杆菌疫苗产品的国际市场合作签署合作备忘录,将开展更深入的协同互助。

- 海外注册: 公司自主研发的四价流脑多糖疫苗已取得乌兹别克斯坦注册证。

- 未来展望: 公司正积极推动更多产品的出海认证工作,未来在研项目的梯队化投产及出海工作的持续推进有望在中长期助力公司业绩的稳健增长。

投资建议与风险提示

盈利预测与估值

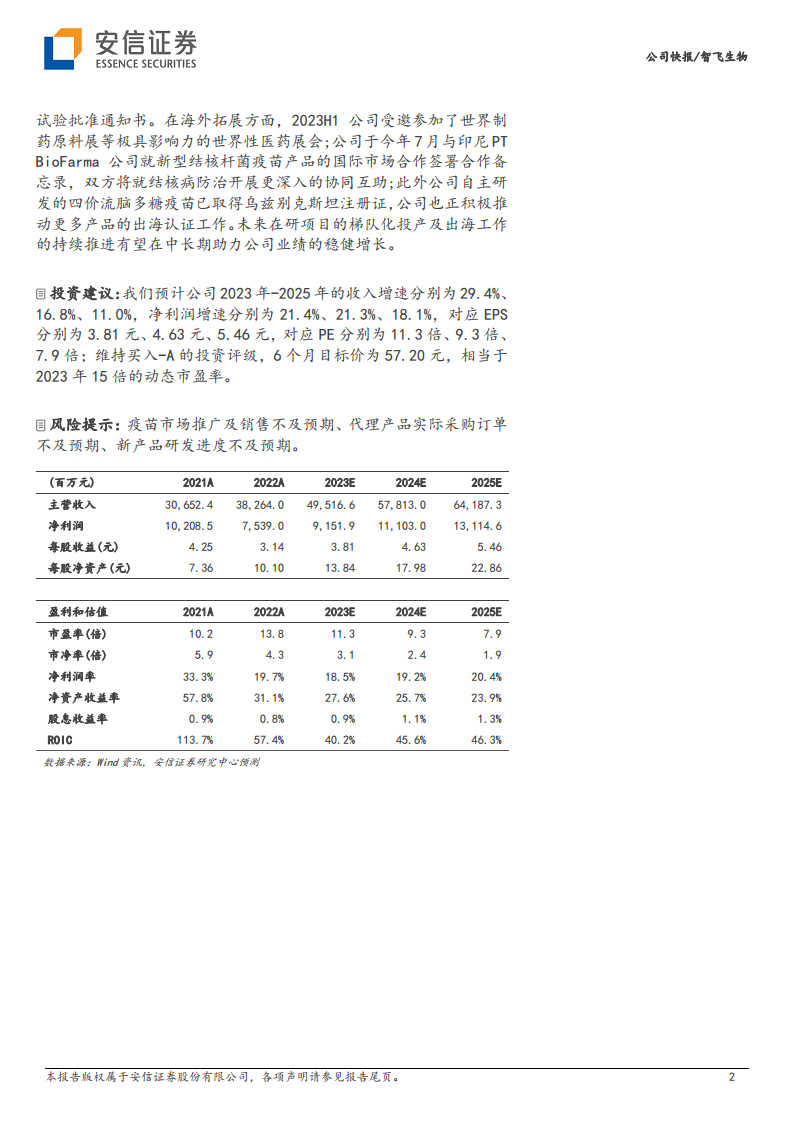

- 收入预测: 安信证券预计公司2023年-2025年的收入增速分别为29.4%、16.8%、11.0%。

- 净利润预测: 预计净利润增速分别为21.4%、21.3%、18.1%。

- EPS与PE: 对应EPS分别为3.81元(2023E)、4.63元(2024E)、5.46元(2025E),对应PE分别为11.3倍、9.3倍、7.9倍。

- 投资评级: 维持“买入-A”的投资评级,6个月目标价为57.20元,相当于2023年15倍的动态市盈率。

潜在风险因素

- 疫苗市场推广及销售不及预期。

- 代理产品实际采购订单不及预期。

- 新产品研发进度不及预期。

总结

智飞生物在2023年上半年实现了显著的业绩增长,营业收入和净利润均表现强劲,主要驱动力是其核心代理产品HPV疫苗,特别是九价HPV疫苗的销售持续放量。尽管产品结构变化导致毛利率有所下降,但公司通过优化期间费用率,展现了良好的运营效率和成本控制能力。在战略层面,公司不仅巩固了代理产品的市场优势,还持续加大研发投入,多个在研项目取得积极进展,丰富了未来产品管线。同时,公司积极推进自主产品的国际化战略,通过参与国际展会、达成国际合作以及获得海外注册证,稳步拓展海外市场,为中长期业绩增长注入了新的动力。安信证券基于对公司未来盈利能力的乐观预期,维持“买入-A”的投资评级,并设定了目标价,但同时也提示了疫苗市场推广、代理订单及新产品研发等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用