中心思想

业绩超预期与龙头成长性

巨子生物2023年上半年业绩表现远超市场预期,收入和归母净利润均实现高速增长,充分展现了其作为重组胶原蛋白行业龙头的强劲成长潜力和市场领导地位。公司通过精准的市场策略和高效的运营,成功将品牌影响力转化为显著的财务成果。

多维驱动增长与未来拓展潜力

公司业绩的增长主要得益于多方面驱动:核心品牌可复美在妆字号产品上的爆发式增长,线上直销渠道的快速扩张,以及持续的产品创新和品类拓展。展望未来,巨子生物不仅将继续深耕现有优势领域,更计划将重组胶原蛋白产品应用拓展至医美、防脱和严肃医疗等更广阔的场景,预示着其长期成长空间充足,并有望在市场情绪改善和新品获批的背景下,实现股价的进一步突破。

主要内容

23H1 业绩概览

收入与利润表现强劲

2023年上半年,巨子生物实现总收入16.06亿元人民币,同比增长高达63.0%。归属于母公司净利润达到6.67亿元人民币,同比增长52.5%;经调整后净利润为6.76亿元人民币,同比增长46.1%。这一系列数据表明公司业绩显著超出市场预期,展现出强劲的增长势头和盈利能力。

品牌表现与产品策略

可复美品牌高速增长

可复美品牌在23H1实现营收12.3亿元人民币,同比大幅增长101.0%,其在总收入中的占比也提升至76.4%,同比增加了14.3个百分点。这一增长主要归因于可复美在医院渠道积累的强大品牌力,通过线上渠道的妆字号产品持续变现。例如,大单品“可复美胶原棒”在618大促期间全网销售超过3500万支,GMV同比增长超过700%。此外,公司持续拓展精华、面膜等品类,并成功推出“胶原乳”和“胶原舒舒贴”等新品,多次登顶天猫新品榜TOP1,有望成为下一阶段的业绩增长点。

可丽金品牌稳健发展

可丽金品牌在23H1实现营收3.2亿元人民币,同比增长6.4%,占总收入比重下降至20.0%,同比减少10.6个百分点。尽管微商渠道收入有所下滑,但公司通过持续拓展线上渠道并加大品牌推广,带动可丽金线上直营渠道快速放量。自2022年以来,可丽金主推的“赋能紧致系列”产品已取得良好成效,其中大单品“嘭嘭次抛”在618大促期间线上全渠道销售超过170万只,荣登京东修护面部精华榜TOP8和天猫紧致液态精华热卖榜TOP10。

渠道结构优化

直销渠道贡献显著

直销收入在23H1达到10.83亿元人民币,同比大幅增长112.2%,其在总收入中的占比进一步提升至67.5%,同比增加了15.7个百分点。其中,DTC店铺线上直销收入为9.77亿元人民币,同比增长128.4%。直销收入的快速增长主要得益于公司加强线上多平台布局(如天猫、抖音等电商平台快速放量)、主推的精华类产品(如可复美胶原棒、可丽金嘭嘭次抛等)销售占比快速上升,以及营销推广投入的增加以吸引更多客户流量。

经销渠道增速放缓

经销收入在23H1为5.23亿元人民币,同比增长10.2%,占比下降至32.5%,同比减少15.7个百分点。经销收入增速慢于直销,主要原因在于微商渠道收入的下滑。报告指出,若剔除微商渠道,经销收入增速有望提升。

产品品类结构调整

妆字号产品主导增长

在产品品类方面,妆字号产品收入在23H1达到11.97亿元人民币,同比大幅增长95.1%,其在总收入中的占比提升至74.5%,同比增加了12.1个百分点。相比之下,械字号产品收入为3.98亿元人民币,同比增长14.6%,占比下降至24.8%,同比减少10.4个百分点。产品结构的变化主要源于可复美线上渠道发展重点集中在妆字号产品,预计“胶原棒”的销售额可能已经超过敷料,成为可复美品牌的第一大产品。

盈利能力分析

毛利率与销售费率变动

23H1公司毛利率为84.1%,同比下降1.0个百分点,主要原因在于毛利率相对较低的妆字号产品占比持续提升。销售费率为34.6%,同比上升7.8个百分点,这主要源于销售费用投放更高的线上直营收入占比提升。

管理与研发费用优化

管理费率为3.0%,同比下降2.1个百分点,主要得益于上市费用减少。研发费率为2.1%,同比上升0.2个百分点,反映公司持续加大在重组胶原蛋白及其他原料研发方面的投入。综合来看,公司净利率为41.5%,同比下降2.9个百分点;经调整后净利率为42.1%,同比下降4.9个百分点。其他收入(0.33亿元,同比增加0.14亿元)和收益(0.29亿元,同比增加0.38亿元)的增加,则主要来自利息收入、政府补助、汇兑收益和银行理财收益。

盈利预测与投资建议

长期成长性充足

从基本面来看,巨子生物作为重组胶原蛋白行业的领军企业,短期内将持续受益于可复美和可丽金在重组胶原蛋白敷料及护肤品领域的行业红利。中长期,公司计划将产品应用场景拓展至医美、防脱、严肃医疗等更多领域,成长性充足。

市场情绪与股价展望

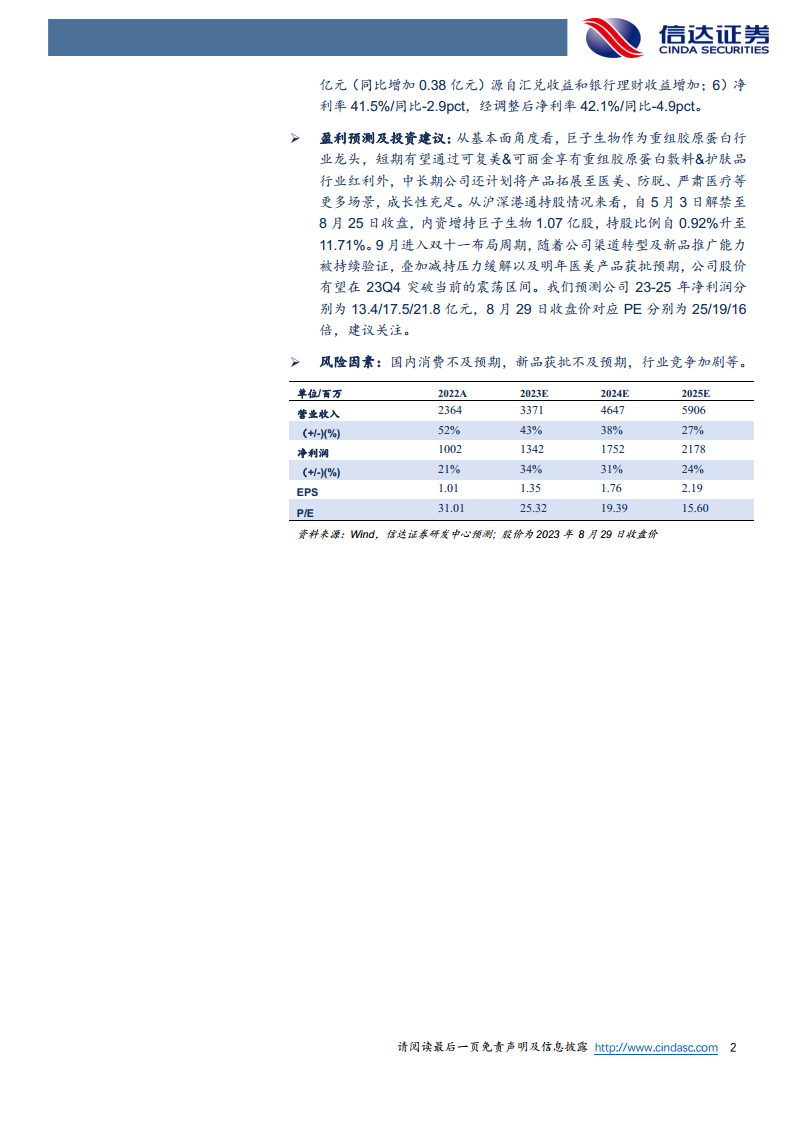

从沪深港通持股情况来看,自5月3日解禁至8月25日收盘,内资增持巨子生物1.07亿股,持股比例从0.92%上升至11.71%,显示市场对公司未来发展的信心增强。随着9月进入双十一布局周期,公司渠道转型和新品推广能力持续得到验证,叠加减持压力缓解以及明年医美产品获批的预期,公司股价有望在23Q4突破当前的震荡区间。信达证券预测公司2023-2025年净利润分别为13.4亿元、17.5亿元和21.8亿元,对应8月29日收盘价的PE分别为25倍、19倍和16倍,维持“买入”评级,建议关注。

风险提示

投资者需关注国内消费不及预期、新品获批不及预期以及行业竞争加剧等潜在风险。

总结

巨子生物2023年上半年业绩表现卓越,收入和净利润均实现超预期高速增长,充分彰显了其作为重组胶原蛋白行业龙头的强大实力和广阔成长前景。公司通过可复美品牌的爆发式增长、线上直销渠道的显著贡献以及妆字号产品结构的优化,有效驱动了业绩增长。尽管毛利率和净利率因产品结构调整和销售投入增加而略有波动,但管理效率的提升和研发投入的持续增加,预示着公司在保持盈利能力的同时,正积极布局未来。展望未来,巨子生物在现有优势基础上,积极拓展医美、防脱等新应用场景,叠加市场情绪的改善和内资持股比例的提升,预计公司股价有望在23Q4突破当前震荡区间,具备充足的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用