中心思想

业绩显著扭亏与核心产品强劲增长

康泰生物在2023年上半年实现了显著的业绩扭亏为盈,特别是第二季度表现突出。这主要得益于其自主非免疫规划疫苗的强劲销售增长,尤其是13价肺炎球菌多糖结合疫苗和23价肺炎球菌多糖疫苗,销售收入同比大幅增长,成为公司业绩增长的核心驱动力。

创新驱动与国际化战略成效显著

公司正积极推进新产品研发,多款创新疫苗已进入注册现场核查、GMP符合性检查或临床试验阶段,预示着未来将步入创新疫苗驱动增长的新时代。同时,康泰生物在疫苗国际化方面取得了卓有成效的进展,通过与多个国家和地区的合作,成功拓展了海外市场,为公司打造了更广阔的业绩增长点。

主要内容

要点

2023年上半年,康泰生物实现营业收入17.31亿元,同比下降5.32%;归母净利润达5.10亿元,同比大幅增长323.58%;扣非归母净利润为4.30亿元,同比激增397.50%。经营性净现金流达到3.39亿元,同比增长214.71%。基本每股收益(EPS)为0.46元。整体业绩符合市场预期,显示出公司强劲的盈利能力恢复。

点评

Q2业绩扭亏,13价肺炎和23价肺炎快速增长

2023年第二季度,公司单季度营业收入为9.82亿元,同比增长2.69%,实现了归母净利润和扣非归母净利润的扭亏为盈,分别为3.05亿元和2.40亿元。上半年,自主非免疫规划疫苗营业收入达到17.38亿元,同比增长6.52%,毛利率为88.45%。其中,13价肺炎球菌多糖结合疫苗销售收入同比增长61.30%,23价肺炎球菌多糖疫苗销售收入同比增长64.19%,成为业绩增长的主要贡献者。自主产品免疫规划疫苗营业收入为-874.59万元,毛利率为-423.15%,主要受预估退货及停工损失计入营业成本的影响。非经常性损益为0.81亿元,其中政府补助占0.90亿元。

大力推进新产品研发,步入创新疫苗驱动增长的时代

公司在2023年上半年大力推进新产品研发,多项疫苗取得重要进展。冻干人用狂犬病疫苗(人二倍体细胞)和水痘减毒活疫苗已完成注册现场核查及GMP符合性检查。麻腮风联合减毒活疫苗和吸附破伤风疫苗获得临床批件。Sabin株脊髓灰质炎灭活疫苗(Vero细胞)已获得Ⅲ期临床总结报告。四价流感病毒裂解疫苗和口服五价重配轮状病毒减毒活疫苗(Vero细胞)已开启Ⅰ期临床。这些进展预示着公司将逐步进入以创新疫苗为驱动的增长新阶段。

疫苗国际化卓有成效,在更广阔的范围打造业绩增长点

康泰生物的疫苗国际化战略取得了显著成效。2023年2月,公司与巴基斯坦合作方就13价肺炎球菌多糖结合疫苗及23价肺炎球菌多糖疫苗在当地的注册、上市、经销达成合作。3月,与阿斯利康和印度尼西亚Combiphar公司签署战略合作备忘录,推动新冠疫苗及其他疫苗在印尼的本土化生产及商业化。4月,与印尼Biotis公司签署双载体13价肺炎球菌多糖结合疫苗的授权及技术转移协议。5月,与沙特阿拉伯医药进口商和印度头部制药企业分别签订授权代理协议,共同推动13价肺炎球菌多糖结合疫苗及23价肺炎球菌多糖疫苗在当地的注册、上市、经销。8月,公司重组新型冠状病毒疫苗(Y25腺病毒载体)获得印尼清真认证,有助于公司开拓全球穆斯林市场,标志着海外布局的又一重要成果。

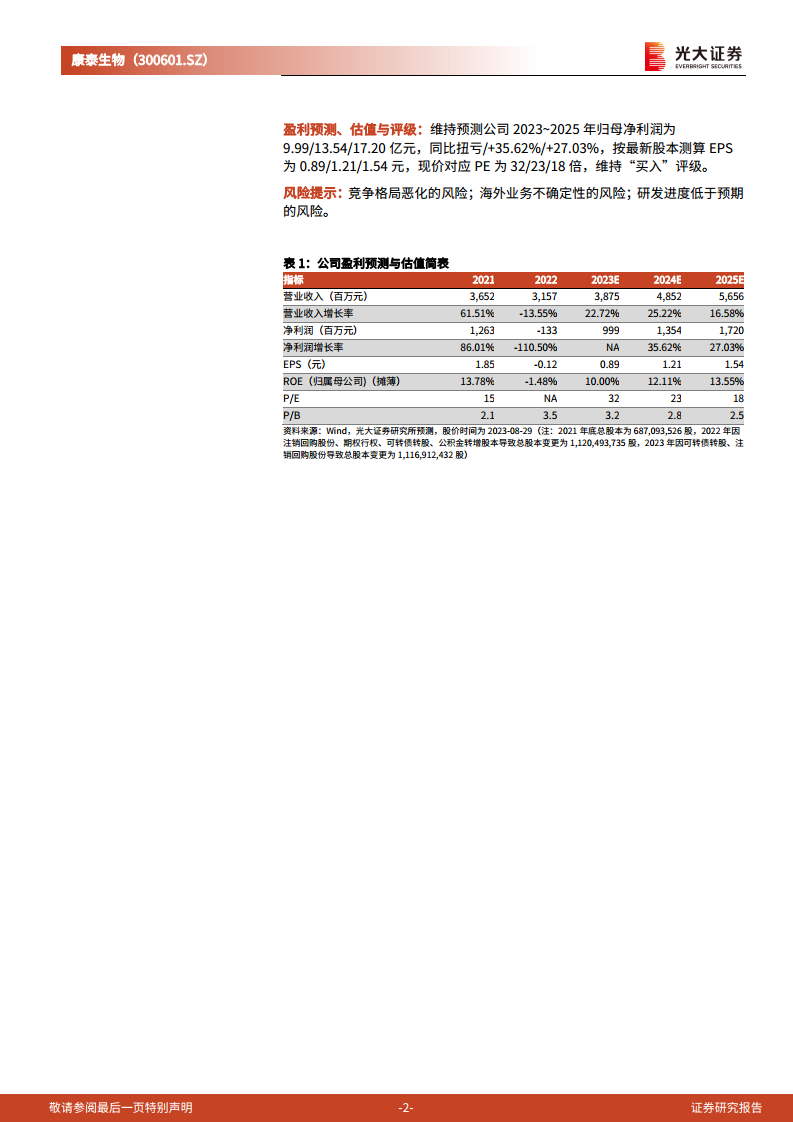

盈利预测、估值与评级

分析师维持对康泰生物的“买入”评级。预计公司2023年至2025年归母净利润分别为9.99亿元、13.54亿元和17.20亿元,同比分别实现扭亏、增长35.62%和27.03%。按最新股本测算,对应每股收益(EPS)分别为0.89元、1.21元和1.54元。当前股价对应的市盈率(PE)分别为32倍、23倍和18倍。报告同时提示了竞争格局恶化、海外业务不确定性以及研发进度低于预期的风险。

总结

康泰生物在2023年上半年实现了业绩的强劲反弹,特别是第二季度成功扭亏为盈,主要得益于13价和23价肺炎疫苗等核心自主非免疫规划疫苗的销售爆发式增长。公司在新产品研发方面进展顺利,多款创新疫苗进入关键阶段,为未来的持续增长奠定了基础。同时,通过一系列国际合作和市场拓展,康泰生物的疫苗国际化战略取得了显著成果,成功开辟了新的业绩增长空间。分析师维持“买入”评级,并对公司未来盈利能力持乐观态度,但提醒投资者关注潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用