中心思想

锦波生物业绩强劲增长,核心产品驱动市场扩张

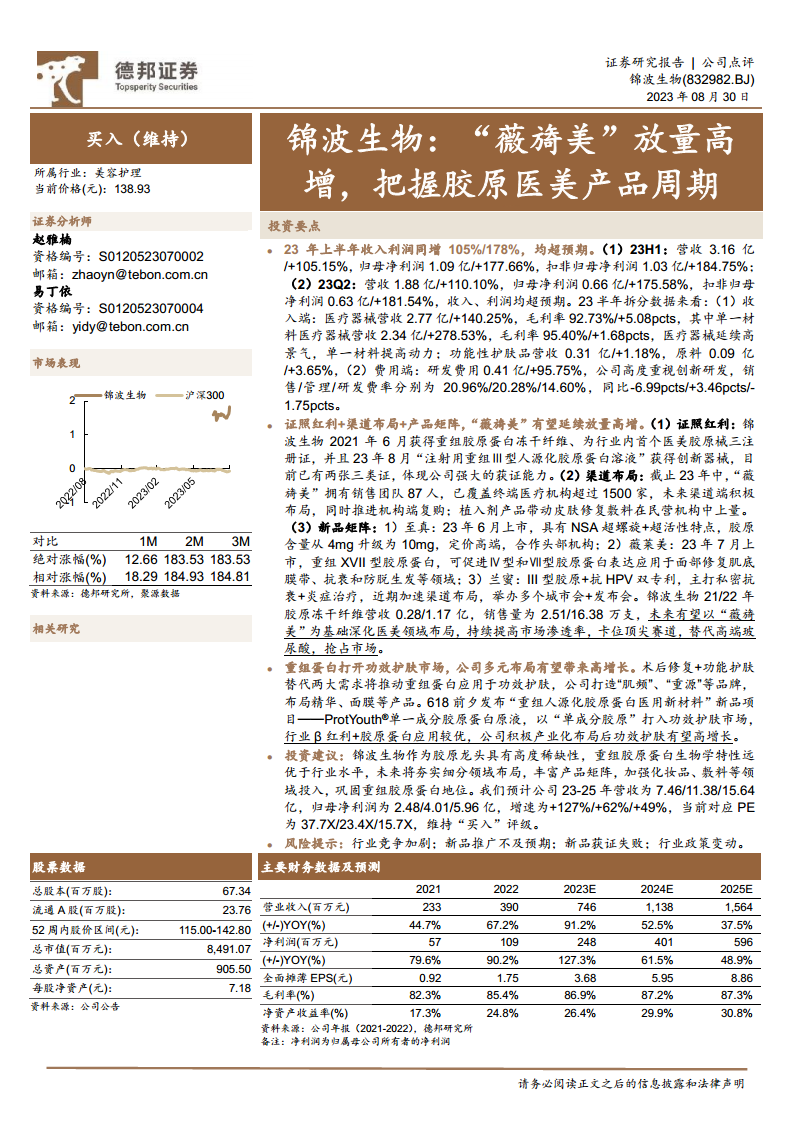

锦波生物在2023年上半年展现出卓越的财务表现,营收和归母净利润分别实现105%和178%的同比高速增长,远超市场预期。这一显著增长主要得益于其核心产品“薇旖美”重组胶原蛋白冻干纤维的强劲放量,以及公司在医疗器械领域的持续高景气度。报告强调,锦波生物凭借其在重组胶原蛋白领域的领先技术和稀缺的证照优势,成功构建了坚固的市场壁垒,并正通过深化渠道布局和丰富产品矩阵,进一步巩固其在医美市场的领导地位。

多元化战略布局,开启功效护肤新增长点

除了在医美领域的突出表现,锦波生物正积极拓展重组蛋白在功效护肤市场的应用。公司通过推出“肌频”、“重源”等品牌及ProtYouth®单一成分胶原蛋白原液等创新产品,精准把握术后修复和功能护肤的市场需求。这一多元化战略布局,结合行业β红利和胶原蛋白的优越应用前景,有望为公司带来新的高增长曲线,进一步提升其整体市场竞争力。

主要内容

2023年上半年业绩表现超预期

锦波生物在2023年上半年实现了显著的业绩增长,各项财务指标均超出市场预期,显示出公司强大的盈利能力和市场扩张潜力。

整体财务表现亮眼:

- 2023年上半年,公司实现营业收入3.16亿元,同比增长105.15%。

- 归母净利润达到1.09亿元,同比大幅增长177.66%。

- 扣非归母净利润为1.03亿元,同比增幅高达184.75%。

- 仅2023年第二季度,营收便达到1.88亿元,同比增长110.10%;归母净利润0.66亿元,同比增长175.58%;扣非归母净利润0.63亿元,同比增长181.54%。这些数据均表明公司收入和利润均保持高速增长态势。

业务结构与毛利率分析:

- 医疗器械业务: 2023年上半年,医疗器械营收贡献2.77亿元,同比增长140.25%,毛利率高达92.73%,同比提升5.08个百分点,显示出该业务板块的强劲增长势头和高盈利能力。

- 单一材料医疗器械: 作为医疗器械的核心子类,其营收达到2.34亿元,同比激增278.53%,毛利率为95.40%,同比提升1.68个百分点。这表明以“薇旖美”为代表的单一材料医疗器械是公司业绩增长的主要驱动力,且其高毛利率进一步巩固了公司的盈利基础。

- 功能性护肤品与原料业务: 功能性护肤品营收0.31亿元,同比增长1.18%;原料营收0.09亿元,同比增长3.65%。虽然增速相对平缓,但这些业务为公司提供了多元化的收入来源。

费用结构优化:

- 研发投入持续高企: 研发费用0.41亿元,同比增长95.75%,研发费率14.60%,同比下降1.75个百分点。公司高度重视创新研发,持续投入以保持技术领先优势。

- 销售效率提升: 销售费率20.96%,同比下降6.99个百分点,表明公司在市场推广方面效率有所提升,规模效应逐步显现。

- 管理费用: 管理费率20.28%,同比上升3.46个百分点,可能与公司规模扩张和内部管理体系建设有关。

“薇旖美”核心竞争力与市场扩张

锦波生物的核心产品“薇旖美”凭借其独特的证照优势、广泛的渠道布局和不断丰富的产品矩阵,有望在医美市场延续高增长态势。

证照红利奠定市场壁垒

- 行业首创的医美胶原械三注册证: 锦波生物于2021年6月获得重组胶原蛋白冻干纤维的医美胶原械三注册证,成为行业内首个获此殊荣的企业,为其产品在医美市场的合法性和专业性提供了强有力的背书。

- 创新器械认证再添优势: 2023年8月,“注射用重组Ⅲ型人源化胶原蛋白溶液”再次获得创新器械认证,使得公司目前拥有两张三类医疗器械注册证。这不仅彰显了公司强大的获证能力和研发实力,也为其产品在高端医美市场的推广提供了独特的竞争优势。

渠道网络深度布局

- 销售团队与机构覆盖: 截至2023年年中,“薇旖美”已拥有87人的专业销售团队,并成功覆盖了超过1500家终端医疗机构。这一广泛的渠道网络是其产品快速放量的重要保障。

- 未来渠道策略: 公司未来将继续积极布局渠道端,并着力推进机构端的复购率,以实现持续的市场渗透。同时,植入剂产品有望带动皮肤修复敷料在民营机构中的上量,形成协同效应。

创新产品矩阵持续丰富

锦波生物通过不断推出新产品,构建了多层次、多功能的胶原蛋白产品矩阵,以满足不同市场需求。

- 至真: 于2023年6月上市,该产品具有NSA超螺旋+超活性特点,胶原含量从4mg升级至10mg,定位高端市场,并已与头部医疗机构展开合作,旨在抢占高端医美市场份额。

- 薇莱美: 于2023年7月上市,该产品采用重组XVII型胶原蛋白,能够促进Ⅳ型和Ⅶ型胶原蛋白的表达,主要应用于面部修复肌底膜带、抗衰老和防脱生发等领域,拓展了胶原蛋白的应用场景。

- 兰蜜: 该产品结合了III型胶原和抗HPV双专利技术,主打私密抗衰和炎症治疗。公司近期正加速其渠道布局,通过举办多个城市会和发布会,积极推广该产品。

- “薇旖美”市场表现与潜力: 锦波生物的胶原冻干纤维营收在2021年和2022年分别为0.28亿元和1.17亿元,销售量分别为2.51万支和16.38万支,呈现爆发式增长。未来,公司有望以“薇旖美”为基础,深化在医美领域的布局,持续提高市场渗透率,卡位顶尖赛道,并有望替代高端玻尿酸,抢占更大的市场份额。

重组蛋白赋能功效护肤市场

锦波生物不仅在医美领域表现出色,还积极布局重组蛋白在功效护肤市场的应用,有望开启新的增长空间。

- 市场需求驱动: 术后修复和功能护肤是当前消费者关注的两大核心需求,重组蛋白因其优异的生物活性和修复能力,成为满足这些需求的关键成分。

- 多元品牌布局: 公司已打造“肌频”、“重源”等品牌,推出精华、面膜等多种功效护肤产品,以满足不同消费者的需求。

- 创新产品引领市场: 在618购物节前夕,公司发布了“重组人源化胶原蛋白医用新材料”新品项——ProtYouth®单一成分胶原蛋白原液,以“单成分胶原”的独特卖点切入功效护肤市场,强调产品的纯粹性和高效性。

- 行业红利与增长前景: 随着行业β红利的持续释放以及胶原蛋白在功效护肤领域应用的不断深化,锦波生物通过积极的产业化布局,其功效护肤业务有望实现高速增长。

投资建议与风险提示

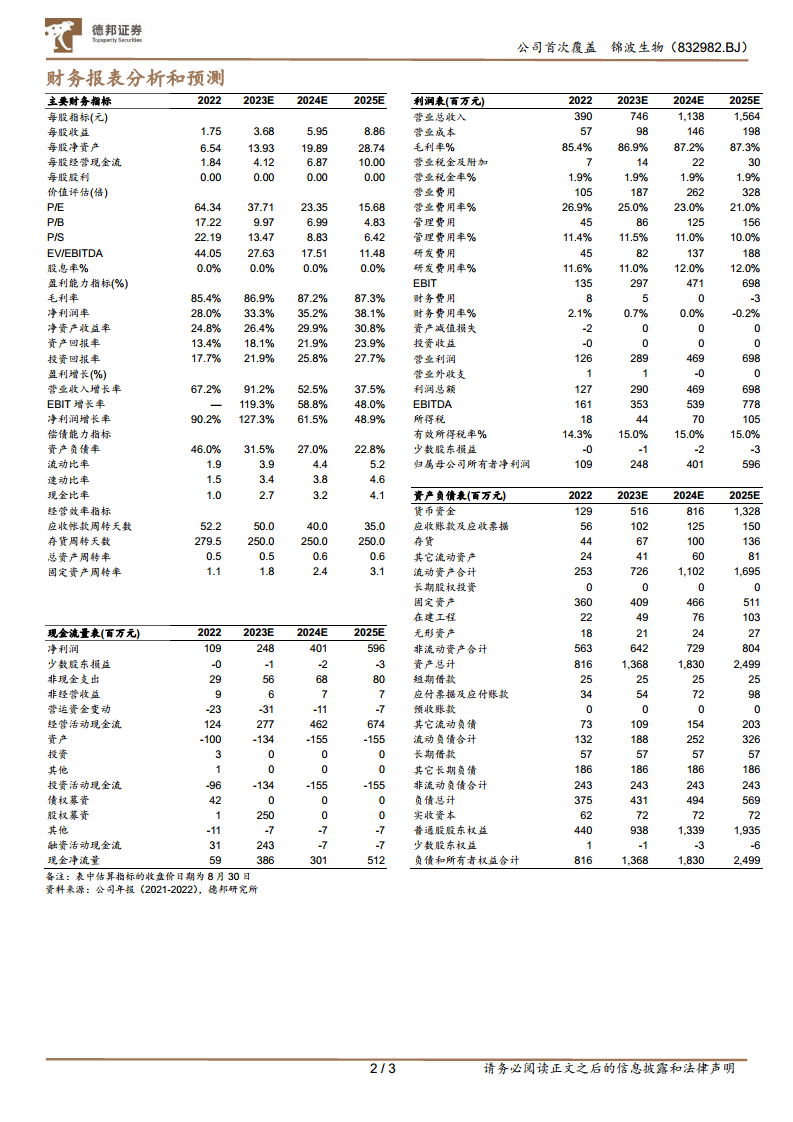

- 投资建议: 锦波生物作为胶原蛋白领域的龙头企业,具有高度稀缺性,其重组胶原蛋白的生物学特性远优于行业平均水平。公司未来将继续夯实细分领域布局,丰富产品矩阵,并加大在化妆品、敷料等领域的投入,以巩固其在重组胶原蛋白市场的领先地位。德邦研究所预计公司2023-2025年营收将分别达到7.46亿元、11.38亿元和15.64亿元,归母净利润分别为2.48亿元、4.01亿元和5.96亿元,对应增速分别为+127%、+62%和+49%。当前对应PE分别为37.7X、23.4X和15.7X。基于此,维持“买入”评级。

- 风险提示: 行业竞争加剧、新品推广不及预期、新品获证失败以及行业政策变动等风险因素可能对公司业绩产生影响。

总结

锦波生物在2023年上半年实现了营收和利润的超预期高速增长,主要得益于其核心产品“薇旖美”在医美市场的强劲表现。公司凭借其在重组胶原蛋白领域的两张三类医疗器械注册证所带来的证照红利,以及不断深化的渠道布局和丰富的产品矩阵(如“至真”、“薇莱美”、“兰蜜”),有效巩固了其在医美市场的领先地位,并展现出替代高端玻尿酸的巨大潜力。

同时,锦波生物积极响应市场需求,通过“肌频”、“重源”等品牌和ProtYouth®单一成分胶原蛋白原液等创新产品,成功拓展了重组蛋白在功效护肤市场的应用,为公司开辟了新的增长空间。展望未来,公司作为胶原蛋白龙头,其稀缺的技术优势和多元化战略布局有望持续推动业绩增长。德邦研究所维持“买入”评级,预计公司未来三年将保持高速增长,但投资者仍需关注行业竞争、新品推广及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用