中心思想

业绩增长放缓与市场预期差异

美好医疗2023年上半年整体收入和归母净利润实现同比增长,分别为11.89%和29.74%。然而,第二季度收入同比下滑0.75%,归母净利润同比增长11.67%,扣非归母净利润同比增长5.16%,业绩表现低于市场预期。这主要受到公司核心业务——家用呼吸机组件收入放缓的影响,该业务上半年收入同比基本持平,反映出行业去库存压力导致向核心客户的订单交付有所延迟。

新业务拓展与长期增长潜力

尽管核心业务面临短期挑战,美好医疗通过持续的技术创新、全球产能扩张以及积极拓展新业务和新客户,展现出长期的增长潜力。公司在人工植入耳蜗组件业务上实现高速增长,同时在给药系统、血糖管理等医疗器械细分领域以及健康防护、个人护理等消费电子领域取得突破性进展,并已产生实质性订单与销售收入。这些新业务的成功拓展,有望为公司未来业绩增长提供新的动力。

主要内容

2023年上半年业绩概览与Q2表现分析

美好医疗2023年上半年实现营业收入7.54亿元,同比增长11.89%;归属于母公司股东的净利润为2.41亿元,同比增长29.74%;扣除非经常性损益的归母净利润为2.24亿元,同比增长22.00%。然而,第二季度业绩表现低于市场预期,当季收入为3.87亿元,同比下滑0.75%;归母净利润1.33亿元,同比增长11.67%;扣非归母净利润1.24亿元,同比增长5.16%。

核心业务运营及全球产能布局

公司基石业务为家用呼吸机和人工植入耳蜗组件的开发制造和销售。2023年上半年,家用呼吸机组件收入为5.09亿元,同比微降0.71%,主要受行业去库存压力影响,导致向核心客户的订单交付延迟,但该业务毛利率达到45.28%,同比增加3.53个百分点。同期,人工植入耳蜗组件收入为0.58亿元,实现48.26%的高速增长,毛利率高达66.16%,同比增加3.73个百分点。为进一步释放产能,公司积极推进全球产能布局,惠州生产基地已投产,马来西亚二期扩产也取得积极进展。

盈利能力提升与期间费用增长

2023年上半年,公司整体盈利能力有所提升,毛利率增长2.44个百分点至43.98%。与此同时,期间费用有所增长:销售费用率为1.92%,同比增长0.59个百分点;研发费用率为6.96%,同比增长1.39个百分点;管理费用率为6.23%,同比增长1.56个百分点。公司持续加大研发投入,优化研发团队建设,并强化销售、管理费用管控,以支持业务的长期发展和新业务的拓展。

技术优势与新业务、新客户持续拓展

美好医疗凭借在精密模具、液态硅胶等核心技术方面的优势,以及先进的设备设施和完善的质量管理体系,持续拓展新业务和新客户。在医疗器械领域,公司与强生、迈瑞等全球龙头企业在给药系统、血糖管理、IVD、眼科器械消毒、骨科手术定位等细分领域展开合作,其中给药系统和血糖管理领域项目取得突破性进展。在健康防护、个人护理、户外运动、家用及消费电子等领域,公司也与飞利浦、YETI、SKG等知名品牌合作,YETI和SKG项目进展顺利,已取得实质性订单与销售收入。

盈利预测调整与投资评级

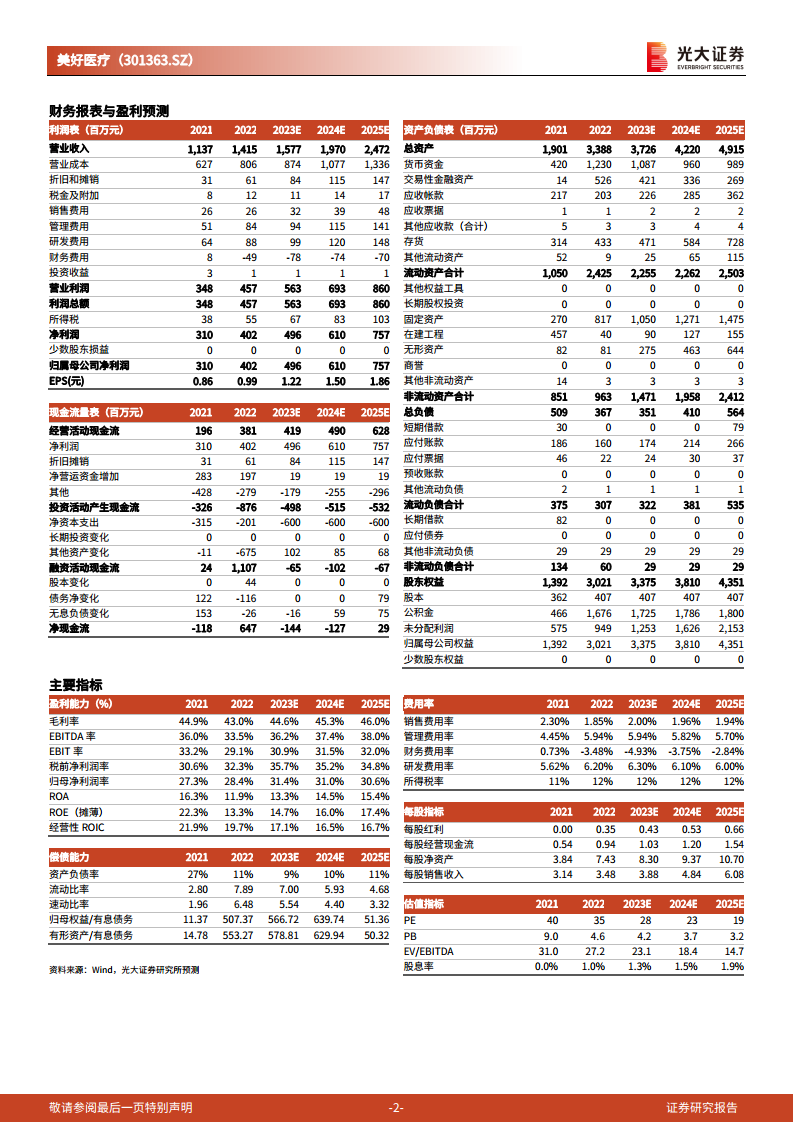

鉴于呼吸机组件订单同比增速下降,光大证券研究所下调了美好医疗2023年至2025年的归母净利润预测。新的预测分别为4.96亿元(原预测下调4.5%)、6.10亿元(原预测下调10.1%)和7.57亿元(原预测下调14.5%)。尽管盈利预测有所调整,但考虑到公司在细分领域的龙头地位以及新业务拓展的巨大潜力,研究报告维持了“买入”评级。同时,报告提示了需求回落、供应链、市场竞争加剧以及研发进度低于预期等风险。

总结

美好医疗2023年上半年业绩呈现增长态势,但第二季度表现低于市场预期,主要受家用呼吸机组件业务去库存压力影响。公司通过扩大全球产能、提升盈利能力以及积极拓展人工植入耳蜗组件、给药系统、血糖管理等医疗器械新业务和健康防护、消费电子等非医疗领域新客户,展现出强大的市场适应性和长期增长潜力。尽管盈利预测因核心业务短期放缓而有所下调,但公司凭借其技术优势和持续的业务多元化战略,仍被看好其未来的发展前景,维持“买入”评级。投资者需关注潜在的需求回落、供应链、市场竞争及研发进度等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用