中心思想

业绩强劲增长与品牌核心竞争力

巨子生物在2023年上半年展现出卓越的财务表现,营收和归母净利润均实现双位数高速增长,其中营收达到16.1亿元,同比增长63.0%,归母净利润6.7亿元,同比增长52.5%。这一强劲增长主要得益于其核心品牌“可复美”的强势领跑,该品牌营收同比增长101%,占比提升至76.4%,并在“618”大促期间展现出惊人的市场爆发力,胶原棒全网销售超3500万支,GMV同增700%以上,胶原敷料蝉联天猫和京东相关品类榜首。这充分体现了公司在功效性护肤品领域的深厚品牌力、产品创新能力以及市场领导地位。

渠道优化与研发投入驱动未来发展

公司通过持续优化渠道结构,特别是大力拓展直销渠道,实现了DTC线上直销收入128.4%的显著增长,使其在总收入中的占比提升至61%。同时,公司积极布局线下专业渠道,覆盖公立医院、私立医院、连锁药房及CS/KA门店,有效拓宽了产品触达点位。在营销投入加码的同时,公司也大幅增加了研发投入,研发费用同比增长80.8%,并拥有覆盖功效性护肤品、医用敷料和医美针剂的丰富在研产品管线。这种渠道策略的优化和对研发创新的持续投入,共同构成了公司未来可持续增长的核心驱动力,预示着其在重组胶原蛋白和医美领域的广阔发展前景。

主要内容

财务业绩强劲增长与运营效率分析

营收利润双位数增长,毛利率与费用结构变化

2023年上半年,巨子生物实现了显著的财务增长,总收入达16.1亿元人民币,同比大幅增长63.0%。归属于母公司股东的净利润为6.7亿元,同比增长52.5%,经调整净利润为6.8亿元,同比增长46.1%。这表明公司在市场扩张和产品销售方面取得了巨大成功。然而,报告期内毛利率为84.1%,同比下降1.0个百分点,主要系产品类型扩充和渠道拓展所致,这可能反映了公司为扩大市场份额或丰富产品线而进行的战略性投入。

在费用结构方面,销售费率上升至34.6%,同比增加7.8个百分点,主要原因在于直营渠道的扩张以及在购物节期间品牌广告宣传和投流费用的增加,这体现了公司为提升品牌知名度和市场渗透率所做的积极营销努力。管理费率则优化至3.0%,同比下降2.2个百分点,显示出公司在内部管理效率上的提升。研发费率小幅上升至2.1%,同比增加0.2个百分点,但研发费用同比大幅增长80.8%,表明公司对技术创新和产品研发的重视程度显著提高。综合来看,净利率为41.5%,同比下降2.9个百分点,反映出在营收高速增长的同时,公司为市场扩张和研发投入所承担的短期成本。

渠道结构优化与营销策略调整

公司在2023年上半年成功优化了其销售渠道结构,直销渠道收入达到10.8亿元,同比激增112%,占总收入的68%。其中,DTC线上直销收入表现尤为突出,达到9.77亿元,同比增长128.4%,在总收入中的占比提升至61%,这表明公司在数字化营销和直接触达消费者方面取得了显著成效。线下直销也实现了50.8%的同比增长,通过增强在连锁药房和化妆品连锁店的产品覆盖和门店培训力度,持续拓宽了触达点位。

与此同时,经销渠道收入为5.2亿元,同比增长10%,占总收入的32%。公司持续深化化妆械协同策略,截至23H1,线下布局已覆盖1400家公立医院、2200家私立医院和诊所,以及500个连锁药房品牌和4000家CS/KA门店。这种多元化、专业化的渠道布局,特别是对直销渠道的重点投入,不仅提升了公司的市场控制力,也为产品的快速推广和品牌形象的建立提供了有力支撑。

品牌驱动的产品创新与多元渠道拓展

功效性护肤品主导,可复美表现亮眼

在产品品类方面,功效性护肤品收入达到12亿元,同比大幅增长95%,占总收入的75%,成为公司营收增长的主要驱动力。医用敷料收入为4亿元,同比增长15%,占总收入的25%,保持了稳健增长。这表明公司在功效性护肤品市场具有强大的竞争力。

具体到品牌表现,“可复美”品牌表现尤为亮眼,其收入达到12.3亿元,同比增长101%,占总收入的76.4%。在“618”期间,可复美胶原棒全网销售超过3500万支,GMV同比增长超过700%,胶原敷料更是蝉联天猫伤口敷料类和京东医用美护类销售榜首。公司在23H1还推出了胶原乳、胶原舒舒贴等新品,并升级了净颜清痘“OK系列”,可实现8小时长效控油,持续通过产品创新巩固市场地位。“可丽金”品牌收入为3.2亿元,同比增长6.4%,占总收入的20%,其中赋颜紧致系列贡献提升,嘭嘭次抛单品表现突出,显示出其在细分市场的增长潜力。

丰富研发管线,拓展专业应用场景

巨子生物持续深耕化妆械协同策略,致力于通过专业皮肤护理形象坚定用户对妆字号重组胶原蛋白产品的心智。截至23H1,公司在美丽领域拥有丰富的在研产品管线,覆盖97款功效性护肤品、17款医用敷料和4款医美针剂,其中医美针剂预计将于2024年中及2025H1获批,这预示着公司未来在高端医美市场的巨大潜力。

在生产能力方面,23H1新增重组胶原蛋白、化妆品和医疗器械产线各2条、2条和1条,显示出公司对扩大产能、支持未来产品上市的积极准备。这种对研发的持续投入和对产品管线的战略性布局,将为公司在功效性护肤品和医美领域提供持续的创新动力和竞争优势,进一步拓宽其终端应用空间。

总结

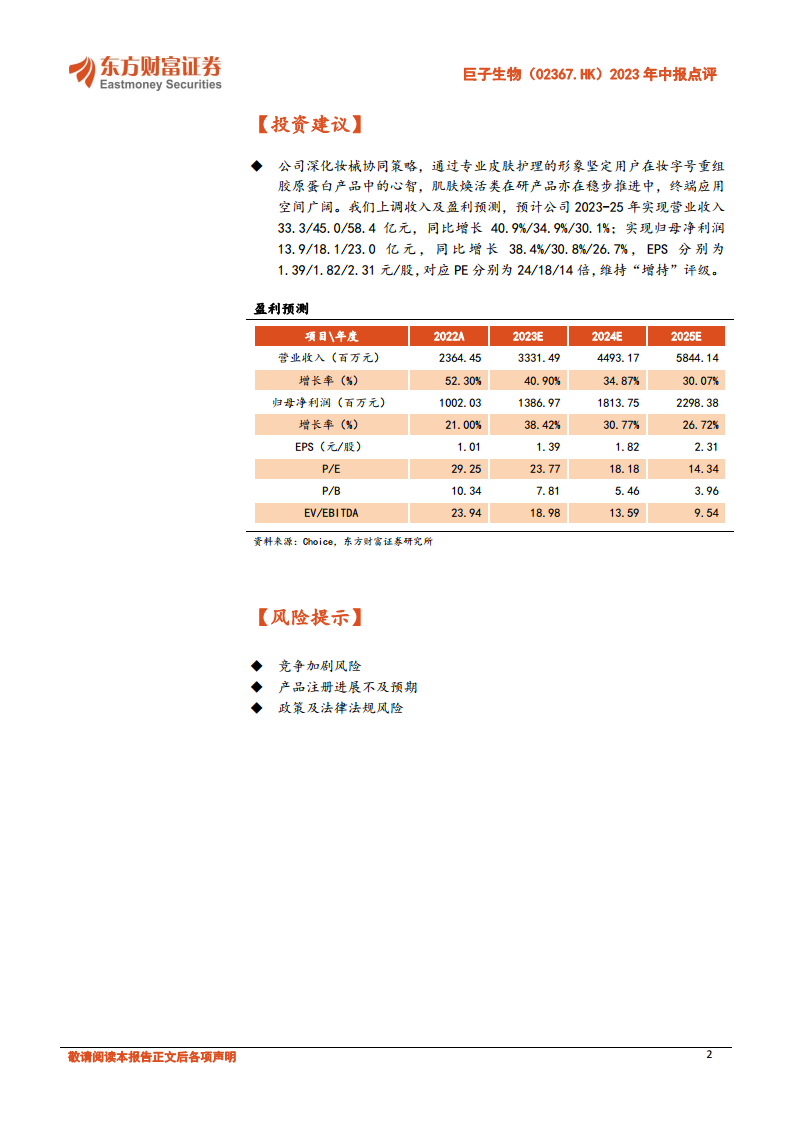

巨子生物在2023年上半年展现出强劲的增长势头,得益于其核心品牌可复美的卓越表现、功效性护肤品的市场主导地位以及成功的渠道策略转型。公司在营销和研发上的战略性投入,特别是对直销渠道的深耕和对重组胶原蛋白产品线的持续创新,为其未来的可持续发展奠定了坚实基础。尽管毛利率和净利率因战略性投入有所波动,但整体盈利能力依然强劲。展望未来,公司深厚的研发管线和在医美领域的协同策略预示着广阔的市场空间。分析师上调了公司2023-2025年的收入和盈利预测,并维持“增持”评级,但同时提示了市场竞争加剧、产品注册进展不及预期及政策法规变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用