中心思想

业绩稳健增长与新产品驱动

三诺生物2023年上半年业绩保持稳健增长,尤其在扣非归母净利润方面实现20%的同比增长。公司通过协同海外子公司推动糖尿病管理数智化转型,并成功控股美国Trividia公司,巩固了以血糖监测产品为核心的慢性病快速检测业务(第一曲线)的增长。同时,公司积极培育第二曲线,聚焦iPOCT产品优化和iCGM的国内上市,其中CGM产品已于2023年3月获批上市,有望成为未来业绩增长的新引擎。

全球化布局与协同效应

公司通过海外子公司PTS和Trividia积极拓展欧美、墨西哥、非洲等市场,并建立本地销售团队、发展跨境电商,在全球85个国家和地区完成产品注册。通过Sinocare与PTS、Trividia的产品协同销售,公司已将营销网络覆盖至135个国家和地区,建立了完善的全球化销售渠道,为海外产品放量奠定基础。

主要内容

业绩符合预期

2023年上半年,公司实现收入20.07亿元,同比增长9%;归母净利润1.75亿元,同比下降24%;扣非归母净利润1.99亿元,同比增长20%。其中,2023年第二季度单季度收入13.49亿元,同比增长10%;归母净利润1.08亿元,同比下降34%;扣非归母净利润1.35亿元,同比增长57%。公司战略性推动糖尿病管理数智化转型,并完成对美国Trividia公司的控股。上半年,血糖监测业务收入达13.77亿元,血脂检测系统1.55亿元,糖化血红蛋白0.87亿元,iPOCT监测系统0.83亿元,血压计0.60亿元,经营品0.80亿元,糖尿病营养、护理等辅助产品1.34亿元。

BGM基石业务增长稳健,CGM上市销售初显锋芒

2023年上半年,公司血糖监测业务收入达13.77亿元,保持稳健增长。公司在国内零售市场份额超过50%,拥有逾2,200万用户,血糖仪产品覆盖超过3,200家等级医院和22万家药店及健康服务终端。公司的CGM产品已于2023年3月31日获批上市,有望借助现有血糖仪渠道和庞大用户群体优势,加速商业化进程,并随着良品率提升实现快速放量。

Trividia+PTS经营改善,渠道协同推进海外产品放量

海外子公司PTS和Trividia在积极开拓欧美市场的同时,也通过投标等方式拓展墨西哥、非洲等地的业务。公司通过组建本地销售团队、开发终端药店、发展跨境电商等方式,在全球85个国家和地区完成了产品注册,并建立了Sinocare品牌。通过Sinocare与PTS、Trividia的产品协同销售,公司整合了海外营销网络,产品销售覆盖135个国家和地区,形成了较为完善的全球化销售渠道,未来有望加速海外资源整合,推动产品放量。

投资建议

鉴于CGM新品上市需加大市场推广投入,公司下调了盈利预测。预计2023-2025年归母净利润分别为4.45亿元、5.74亿元和6.97亿元,同比增速分别为3%、29%和22%,对应PE分别为29倍、23倍和19倍。考虑到CGM产品上市后有望快速放量以及海外子公司经营改善,公司业绩有望实现稳健增长,维持“增持”评级。

风险提示

公司面临的主要风险包括:新品放量低于预期、海外市场推广不及预期以及市场竞争加剧。

财务数据与估值

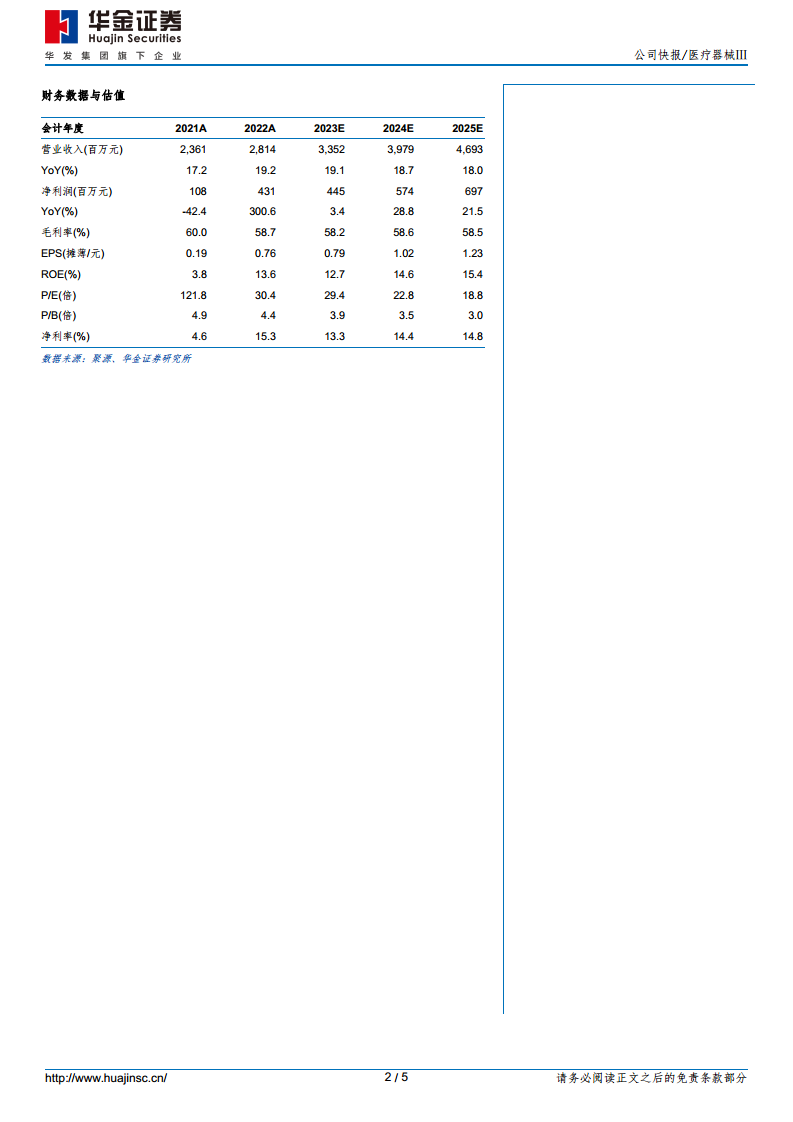

报告提供了2021年至2025年的财务数据与估值预测。营业收入预计从2022年的28.14亿元增长至2025年的46.93亿元,年复合增长率约18-19%。归母净利润预计从2022年的4.31亿元增长至2025年的6.97亿元,年复合增长率约21-29%。毛利率预计维持在58%左右,净利率预计从2022年的15.3%小幅下降至2023年的13.3%,随后回升至2025年的14.8%。摊薄每股收益(EPS)预计从2022年的0.76元增长至2025年的1.23元。P/E估值预计从2022年的30.4倍下降至2025年的18.8倍。

财务报表预测和估值数据汇总

报告详细列出了资产负债表、利润表和现金流量表的预测数据,以及成长能力、获利能力、偿债能力、营运能力和每股指标等主要财务比率。这些数据为投资者提供了全面的财务分析基础,支持了对公司未来业绩和估值的判断。

总结

三诺生物2023年上半年业绩表现稳健,扣非归母净利润实现20%的同比增长,显示出公司核心业务的韧性。公司通过收购Trividia公司并积极布局iPOCT和iCGM等创新产品,成功构建了“第一曲线”和“第二曲线”协同发展的战略格局。特别是CGM产品获批上市,有望借助公司强大的BGM渠道和用户基础实现快速放量,成为未来业绩增长的重要驱动力。同时,公司通过海外子公司PTS和Trividia的协同效应,在全球范围内拓展市场,建立了广泛的销售网络,为海外业务的持续增长奠定了基础。尽管新品推广可能带来短期投入增加,但公司整体盈利能力和市场竞争力有望持续提升,维持“增持”评级。投资者需关注新品放量、海外市场推广及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用