中心思想

业绩稳健增长,医疗网络持续扩张

海吉亚医疗2023年上半年业绩表现符合市场预期,营收和净利润均实现双位数增长。尤其在剔除新冠业务影响后,公司各项核心财务指标呈现更强劲的增长势头,净利率显著提升。这表明公司主营业务健康发展,盈利能力持续增强。

战略布局深化,肿瘤服务优势凸显

公司坚定执行“一站式全生命周期肿瘤服务”战略,肿瘤业务收入占比进一步提升,巩固了其在肿瘤医疗服务领域的专业优势。同时,通过并购与自建并举的方式,公司医疗服务网络稳步扩张,新增床位和在建项目为未来增长奠定坚实基础,展现出可持续的发展模式。

主要内容

要点

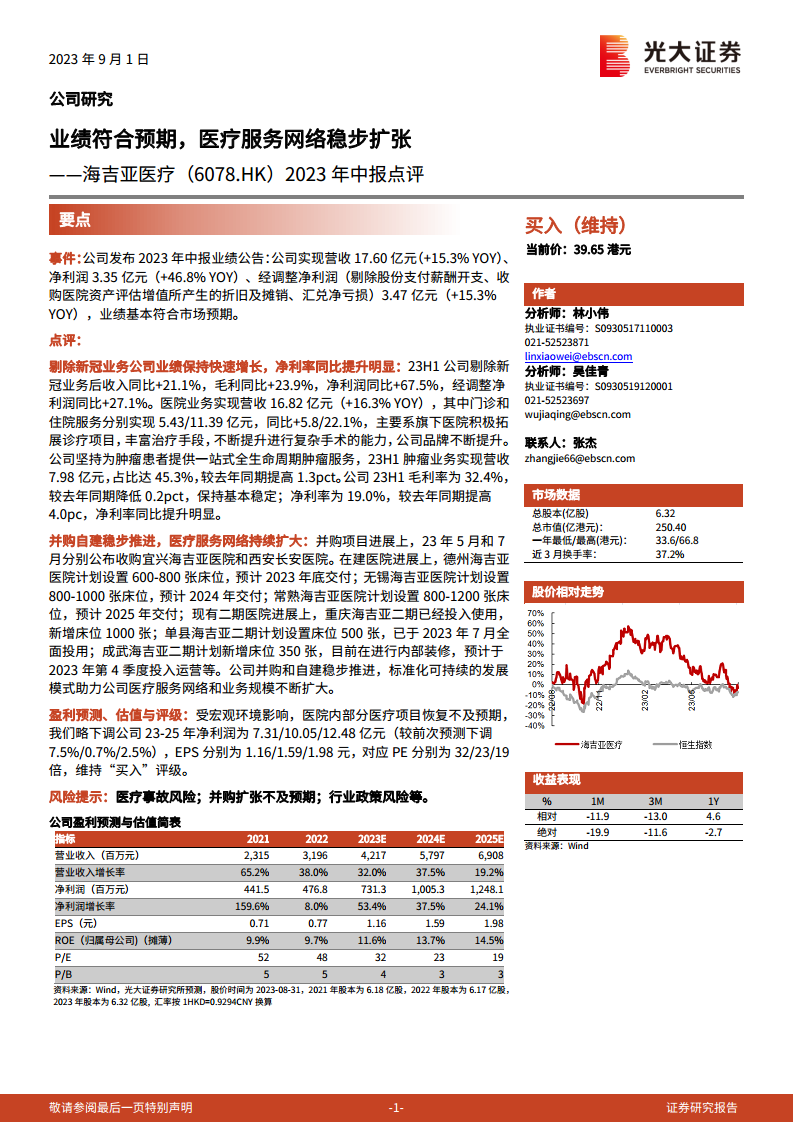

- 评级维持“买入”:当前价39.65港元,分析师维持“买入”评级。

- 业绩符合预期:公司2023年中报业绩基本符合市场预期。

事件

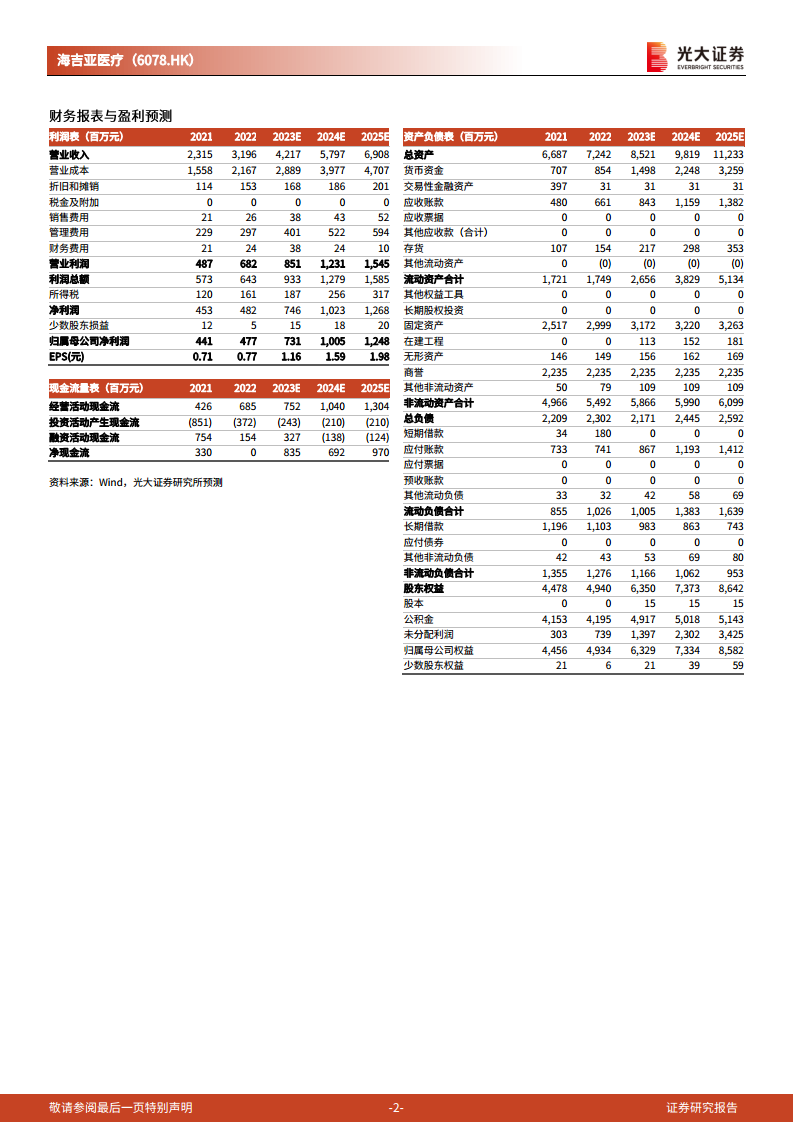

- 财务数据披露:公司实现营收17.60亿元,同比增长15.3%;净利润3.35亿元,同比增长46.8%;经调整净利润3.47亿元,同比增长15.3%。

点评

剔除新冠业务业绩快速增长,净利率显著提升

- 核心业务强劲增长:23H1剔除新冠业务后,公司收入同比增长21.1%,毛利同比增长23.9%,净利润同比增长67.5%,经调整净利润同比增长27.1%。

- 医院业务表现:医院业务实现营收16.82亿元,同比增长16.3%。其中,门诊服务收入5.43亿元,同比增长5.8%;住院服务收入11.39亿元,同比增长22.1%。这主要得益于旗下医院积极拓展诊疗项目、丰富治疗手段以及提升复杂手术能力。

- 肿瘤业务占比提升:肿瘤业务实现营收7.98亿元,占总营收的45.3%,较去年同期提高1.3个百分点,体现公司在肿瘤服务领域的专注与发展。

- 盈利能力改善:公司23H1毛利率为32.4%,基本保持稳定(同比降低0.2pct);净利率为19.0%,较去年同期提高4.0pct,净利率同比提升明显。

并购自建稳步推进,医疗服务网络持续扩大

- 并购项目进展:2023年5月和7月,公司分别公布收购宜兴海吉亚医院和西安长安医院,进一步扩大市场布局。

- 在建医院项目:

- 德州海吉亚医院:计划设置600-800张床位,预计2023年底交付。

- 无锡海吉亚医院:计划设置800-1000张床位,预计2024年交付。

- 常熟海吉亚医院:计划设置800-1200张床位,预计2025年交付。

- 现有二期医院进展:

- 重庆海吉亚二期:已投入使用,新增床位1000张。

- 单县海吉亚二期:计划设置床位500张,已于2023年7月全面投用。

- 成武海吉亚二期:计划新增床位350张,预计于2023年第四季度投入运营。

- 发展模式:公司通过并购和自建的稳步推进,标准化可持续的发展模式助力其医疗服务网络和业务规模不断扩大。

盈利预测、估值与评级

- 盈利预测调整:受宏观环境影响及部分医疗项目恢复不及预期,公司略下调2023-2025年净利润预测至7.31/10.05/12.48亿元(较前次预测分别下调7.5%/0.7%/2.5%)。

- EPS与PE:对应EPS分别为1.16/1.59/1.98元,对应PE分别为32/23/19倍。

- 评级维持:维持“买入”评级。

风险提示

- 医疗事故风险:运营中可能面临医疗事故风险。

- 并购扩张不及预期:并购项目进展或整合效果可能不达预期。

- 行业政策风险:行业政策变化可能对公司运营产生影响。

总结

海吉亚医疗2023年上半年表现稳健,营收和净利润实现双位数增长,尤其在剔除新冠业务影响后,核心业务展现出强劲的增长势头,净利率显著提升4.0个百分点至19.0%。公司在肿瘤医疗服务领域持续深耕,肿瘤业务收入占比提升至45.3%。通过并购宜兴和西安医院,并积极推进德州、无锡、常熟等地的自建项目以及重庆、单县、成武等现有医院的二期扩建,公司医疗服务网络持续扩大,床位规模显著增加。尽管宏观环境影响导致部分医疗项目恢复不及预期,分析师略微下调了2023-2025年的净利润预测,但仍维持“买入”评级,肯定了公司在医疗服务领域的持续扩张能力和长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用