中心思想

业绩稳健增长与业务结构调整

华熙生物2023年上半年实现收入平稳增长,主要得益于原料及医疗终端业务的高速发展。尽管护肤品业务面临调整导致盈利能力短期波动,但公司作为玻尿酸龙头,通过多业务板块拓展和品牌策略优化,未来增长潜力依然可期。

盈利预测调整与买入评级维持

鉴于护肤品业务的调整过程,报告下调了公司2023年至2025年的盈利预测,但基于其核心竞争优势和长期发展前景,维持“买入”评级。

主要内容

2023年上半年业绩回顾

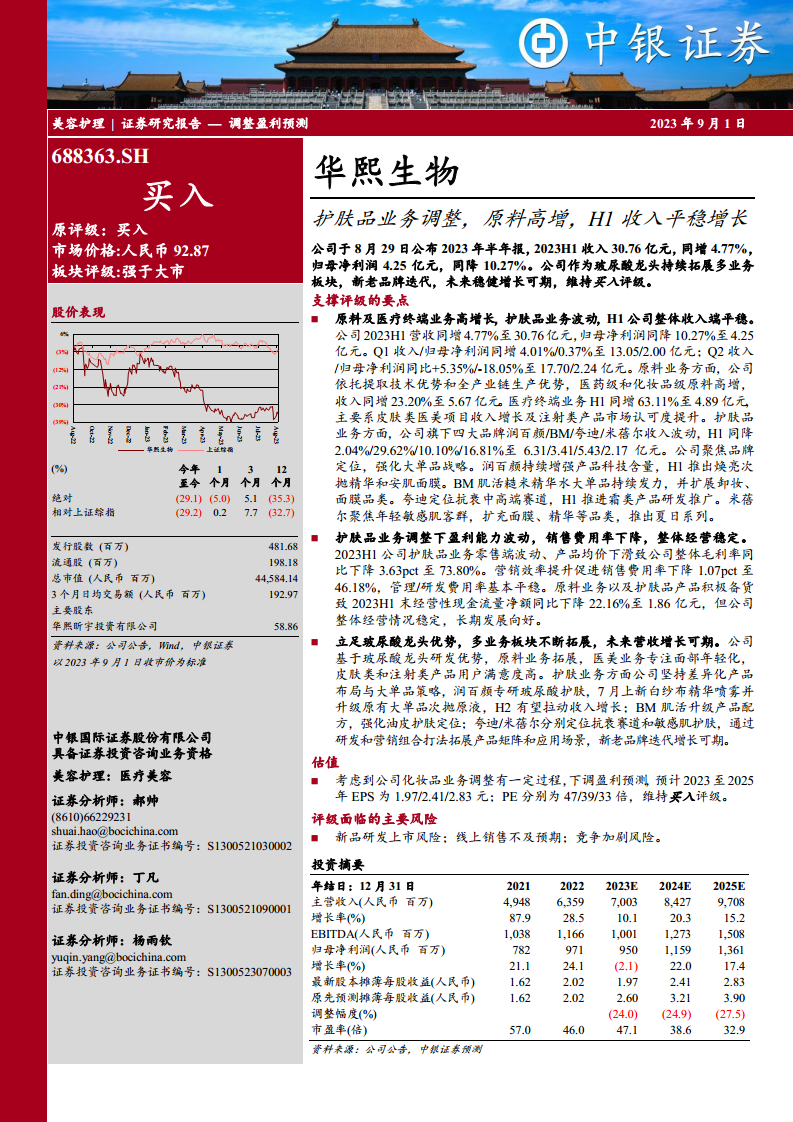

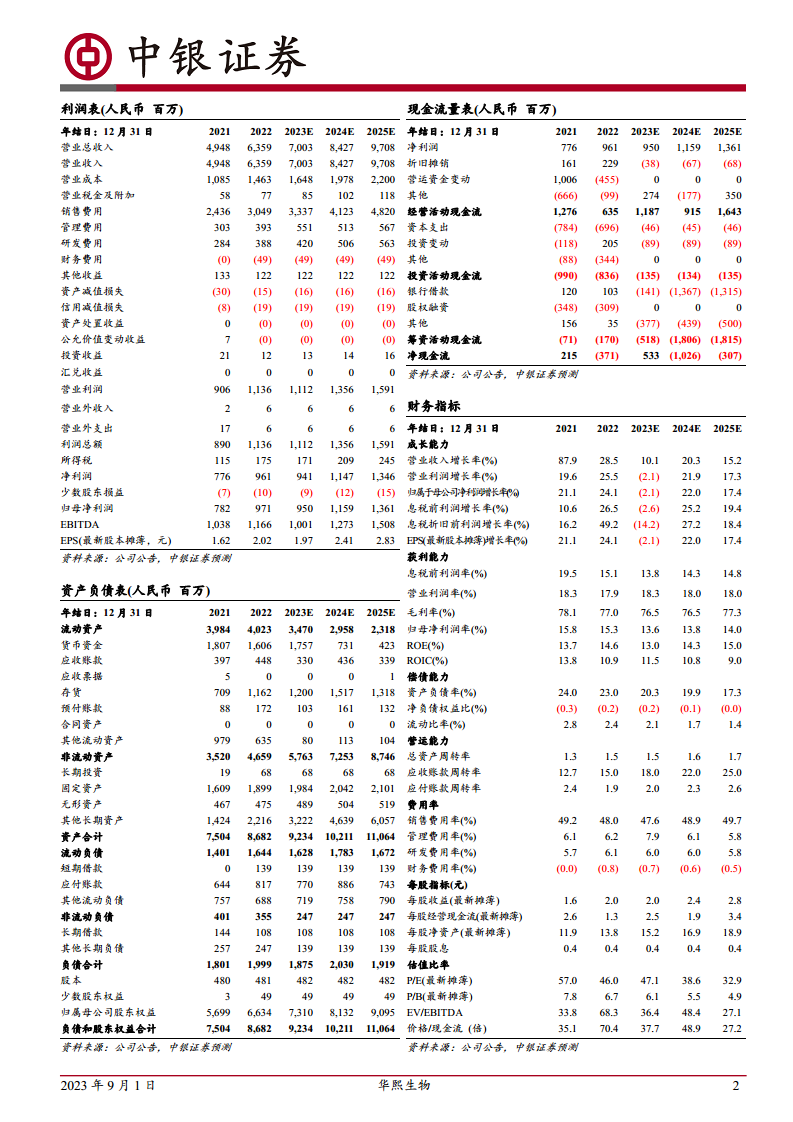

- 收入与利润表现: 2023年上半年,华熙生物实现总收入30.76亿元,同比增长4.77%;归母净利润4.25亿元,同比下降10.27%。其中,Q1收入/归母净利润同比分别增长4.01%/0.37%,Q2收入/归母净利润同比分别增长5.35%/-18.05%。

- 经营性现金流: 受原料业务及护肤品产品积极备货影响,2023年上半年末经营性现金流量净额同比下降22.16%至1.86亿元。

业务板块表现分析

- 原料业务: 依托提取技术和全产业链优势,医药级和化妆品级原料业务实现高增长,收入同比增长23.20%至5.67亿元。

- 医疗终端业务: 受皮肤类医美项目收入增长及注射类产品市场认可度提升驱动,该业务上半年收入同比增长63.11%至4.89亿元。

- 护肤品业务: 旗下润百颜、BM肌活、夸迪、米蓓尔四大品牌收入波动,上半年同比下降。公司正聚焦品牌定位,强化大单品战略,并持续进行产品研发和品类拓展。

盈利能力与经营状况

- 毛利率下降: 护肤品业务零售端波动及产品均价下滑导致公司整体毛利率同比下降3.63个百分点至73.80%。

- 费用率优化: 营销效率提升促使销售费用率下降1.07个百分点至46.18%,管理和研发费用率基本保持平稳。

- 整体经营稳定: 尽管盈利能力短期波动,但公司整体经营情况稳定,长期发展趋势向好。

长期增长潜力与估值调整

- 玻尿酸龙头优势: 公司凭借玻尿酸龙头研发优势,持续拓展原料和医美业务,皮肤类和注射类产品用户满意度高。

- 护肤业务策略: 护肤业务坚持差异化产品布局与大单品策略,通过产品升级和新品推出,有望在下半年拉动收入增长。

- 盈利预测调整: 考虑到化妆品业务调整需要一定过程,报告下调了2023年至2025年EPS预测至1.97/2.41/2.83元。

- 估值与评级: 对应PE分别为47/39/33倍,维持“买入”评级。

- 主要风险: 新品研发上市不及预期、线上销售不及预期以及市场竞争加剧。

总结

华熙生物在2023年上半年展现出稳健的收入增长,主要由高增长的原料和医疗终端业务驱动。尽管护肤品业务的调整导致短期盈利能力承压,并促使盈利预测下调,但公司作为玻尿酸领域的领导者,其多业务板块的拓展、差异化的产品策略以及持续的研发投入,为其未来的营收增长奠定了坚实基础。报告维持“买入”评级,肯定了公司的长期发展潜力,并提示了新品研发、线上销售及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用