中心思想

业绩稳健增长与全球化战略

迈瑞医疗在2023年上半年实现了营业收入和归母净利润的强劲增长,同比增幅均超过20%,显示出公司主营业务的稳健发展态势。其中,生命信息与支持、体外诊断和医学影像三大核心业务均表现亮眼,尤其在二季度增速显著。公司积极推进国际化布局,通过拟收购海外知名体外诊断品牌DiaSys,旨在加速完善海外供应链平台,进一步拓展国际市场。

研发驱动与产品创新

公司持续加大研发投入,不断丰富产品线并推动技术迭代。上半年新增多项医疗器械注册证,并计划推出多款高端超声产品。武汉研究院的建设将成为公司第二大研发中心,预示着未来在高端产品突破和自主创新方面将有更大作为,为公司长期增长提供核心驱动力。

主要内容

2023年上半年财务表现

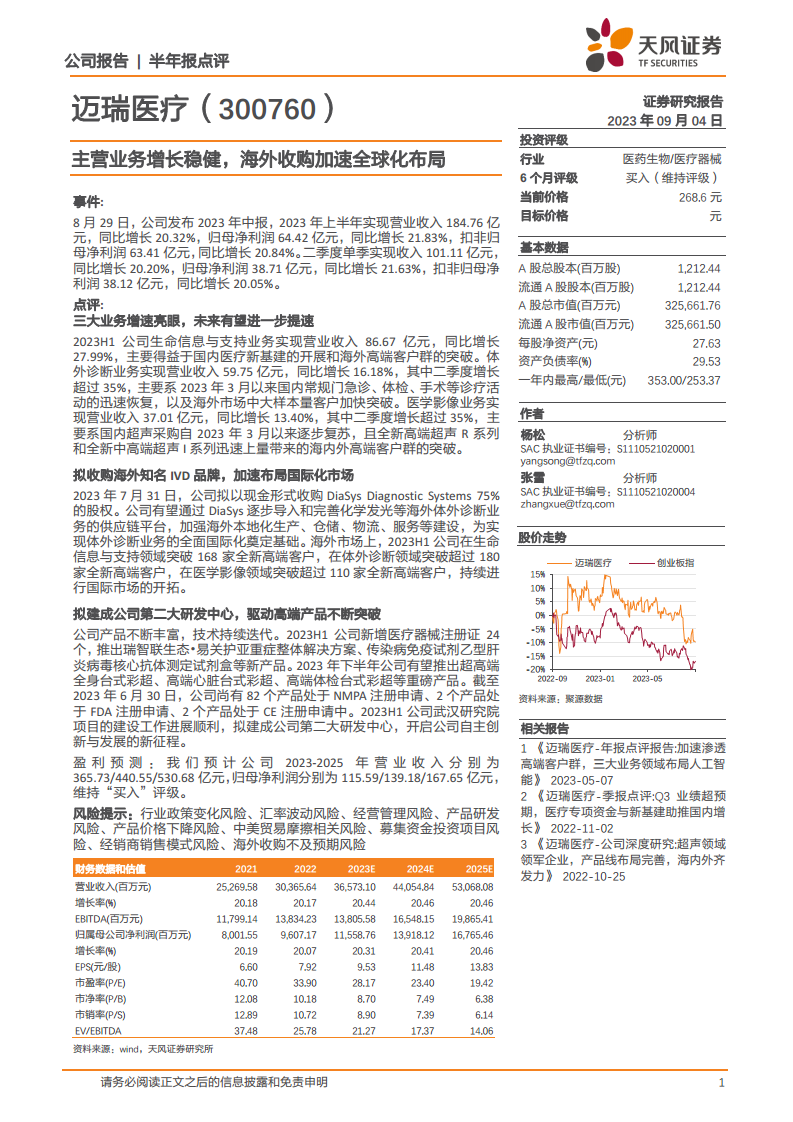

根据公司2023年中报,迈瑞医疗上半年实现营业收入184.76亿元,同比增长20.32%。归母净利润达到64.42亿元,同比增长21.83%;扣非归母净利润为63.41亿元,同比增长20.84%。其中,第二季度单季表现尤为突出,实现收入101.11亿元,同比增长20.20%;归母净利润38.71亿元,同比增长21.63%;扣非归母净利润38.12亿元,同比增长20.05%。

三大业务板块高速增长

生命信息与支持业务

2023年上半年,生命信息与支持业务实现营业收入86.67亿元,同比增长27.99%。这一增长主要得益于国内医疗新基建的持续推进以及海外高端客户群的成功突破。

体外诊断业务

体外诊断业务上半年实现营业收入59.75亿元,同比增长16.18%。值得注意的是,该业务在第二季度增长超过35%,主要原因在于2023年3月以来国内常规门急诊、体检、手术等诊疗活动的迅速恢复,以及海外市场中大样本量客户的加快突破。

医学影像业务

医学影像业务上半年实现营业收入37.01亿元,同比增长13.40%。同样,该业务在第二季度增长超过35%,主要系国内超声采购自2023年3月以来逐步复苏,以及全新高端超声R系列和全新中高端超声I系列迅速上量,带动了海内外高端客户群的突破。

国际化市场布局加速

拟收购DiaSys强化海外IVD业务

2023年7月31日,公司宣布拟以现金形式收购DiaSys Diagnostic Systems 75%的股权。此次收购有望帮助迈瑞医疗逐步导入和完善化学发光等海外体外诊断业务的供应链平台,加强海外本地化生产、仓储、物流、服务等建设,为实现体外诊断业务的全面国际化奠定坚实基础。

海外高端客户群持续突破

2023年上半年,公司在海外市场持续进行开拓,在生命信息与支持领域突破168家全新高端客户,在体外诊断领域突破超过180家全新高端客户,在医学影像领域突破超过110家全新高端客户。

研发创新驱动产品升级

新产品与注册证持续推出

2023年上半年,公司新增医疗器械注册证24个,并推出了瑞智联生态•易关护亚重症整体解决方案、传染病免疫试剂乙型肝炎病毒核心抗体测定试剂盒等新产品。预计2023年下半年还将推出超高端全身台式彩超、高端心脏台式彩超、高端体检台式彩超等重磅产品。

武汉研究院建设进展顺利

截至2023年6月30日,公司尚有82个产品处于NMPA注册申请、2个产品处于FDA注册申请、2个产品处于CE注册申请中。武汉研究院项目建设进展顺利,该研究院拟建成公司第二大研发中心,将开启公司自主创新与发展的新征程。

盈利预测与投资评级

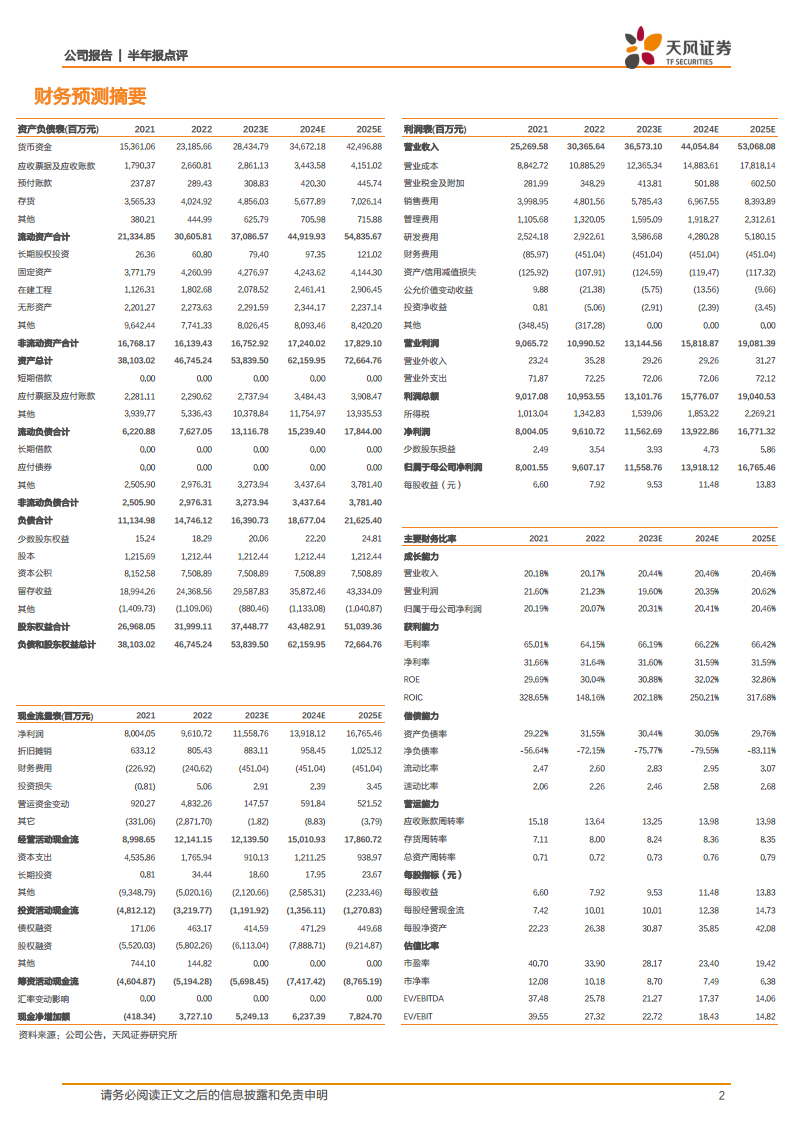

天风证券预计公司2023-2025年营业收入将分别达到365.73亿元、440.55亿元和530.68亿元,归母净利润分别为115.59亿元、139.18亿元和167.65亿元。基于此,维持对迈瑞医疗的“买入”评级。

风险提示

报告提示了多项潜在风险,包括行业政策变化风险、汇率波动风险、经营管理风险、产品研发风险、产品价格下降风险、中美贸易摩擦相关风险、募集资金投资项目风险、经销商销售模式风险以及海外收购不及预期风险。

总结

迈瑞医疗在2023年上半年展现出强劲的增长势头,营业收入和归母净利润均实现超过20%的同比增长。公司三大核心业务——生命信息与支持、体外诊断和医学影像均表现出色,尤其在二季度增速显著,这得益于国内医疗新基建、诊疗活动恢复以及海外市场拓展。为加速全球化布局,公司拟收购海外体外诊断品牌DiaSys,以完善海外供应链并深化国际市场渗透。同时,迈瑞医疗持续加大研发投入,不断推出新产品并建设第二大研发中心,以驱动高端产品突破和技术创新。分析师维持“买入”评级,并对公司未来几年的营收和净利润增长持乐观预期,但同时提示了多项潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用