中心思想

艾可宁驱动业绩增长与商业化拓展

前沿生物-U在2023年上半年展现出强劲的增长势头,营业收入达到4244.13万元,同比大幅增长62.20%。这一显著增长主要得益于其自主研发的1.1类抗HIV新药艾可宁的快速放量和成功的商业化拓展。艾可宁作为国内首个同类新药,凭借其差异化的市场竞争力,有效补充并提升了国内抗HIV口服药物市场。公司通过深化国内渠道覆盖,艾可宁已成功进入全国28个省及直辖市的280余家HIV定点治疗医院和150余家DTP药房,并由附条件上市转为常规上市,进一步确证了其临床价值。

多元化布局构建未来增长潜力

公司持续加大研发投入,上半年研发投入达1.1亿元,同比增长38.08%,旨在稳步推进多条研发管线,构建完备的HIV全疗程治疗产品矩阵,包括FB1002和FB3001等关键在研项目。同时,前沿生物积极拓展全球市场,艾可宁已在5个海外国家获得注册许可,并在7个国家提交注册申请,全球化渠道建设初见成效。在生产能力方面,南京、四川和山东的生产基地建设进展顺利,逐步具备规模化生产能力,为未来产品放量提供坚实保障。尽管当前公司仍处于亏损状态(上半年归母净利润亏损1.73亿元),但分析师预计未来几年营收将持续高速增长,亏损额有望逐步收窄,维持“买入”评级,凸显了市场对其长期发展潜力的认可。

主要内容

营收强劲增长,研发投入持续加码

艾可宁驱动业绩高速增长

前沿生物-U在2023年上半年实现了营业收入4244.13万元,相较于去年同期,这一数字呈现出高达62.20%的显著增长。这一强劲的营收增长数据不仅远超行业平均水平,也充分体现了公司核心产品在市场上的强大竞争力与快速渗透能力。从市场分析角度看,超过六成的同比增长率表明艾可宁的市场需求旺盛,且公司的商业化策略执行高效,成功将产品转化为实际销售收入。艾可宁作为公司自主研发的国内首个1.1类抗HIV新药,其在营收中的主导地位凸显了其作为核心增长引擎的战略价值。该药物的上市,不仅为国内抗HIV治疗领域带来了创新性的解决方案,更通过其差异化的作用机制和临床优势,有效补充并提升了现有口服抗HIV药物的市场格局。这种差异化竞争力是公司在激烈市场竞争中脱颖而出的关键,也为公司构建“HIV全疗程治疗矩阵”奠定了坚实的产品基础。

战略性研发投入奠定长期发展基石

为持续巩固技术领先优势并拓展未来增长空间,公司在2023年上半年持续加大研发投入,总额达到1.1亿元,同比增长38.08%。这一高比例的研发投入,远高于营收增长率,表明公司正将大部分新增收入和资源重新投入到创新活动中。这笔资金主要用于艾可宁的上市后研究,以进一步积累真实世界数据,优化临床应用;同时,也稳步推进其他在研产品的研发进度及早期研发项目,确保公司未来产品管线的持续丰富。这种前瞻性的研发策略,是构建和完善“HIV全疗程治疗矩阵”不可或缺的一环,旨在覆盖HIV感染从预防、治疗到维持的全生命周期管理,从而确保公司在长期内的市场领导地位。

艾可宁商业化渠道深度拓展

产品上市状态的优化与市场信心提升

艾可宁已顺利通过国家药品监督管理局的审评,由附条件上市转为常规上市。这一转变具有重要的战略意义,它不仅进一步确证了艾可宁在临床应用中的安全性和有效性,消除了市场对附条件上市的潜在疑虑,更增强了医生和患者对该产品的信心。常规上市地位有助于艾可宁在医疗机构的准入和推广,为其更广泛的市场渗透铺平了道路,是其商业化成功的关键一步。

国内市场覆盖的广度与深度

公司的商业化团队通过渠道与学术推广的双重驱动,使得艾可宁的市场覆盖范围迅速扩大。目前,艾可宁已成功覆盖全国28个省及直辖市的280余家HIV定点治疗医院,以及超过150家DTP(Direct To Patient)药房。这种广泛的覆盖策略确保了产品能够触达更多的目标患者群体,尤其是在HIV治疗的专业医疗机构和方便患者取药的DTP药房网络中。这种深度和广度的市场渗透,是艾可宁快速放量的重要保障,也体现了公司在构建高效销售网络方面的卓越能力。

全球市场布局初显成效

国际注册进展与全球市场认可

前沿生物积极推进艾可宁的国际化进程,目前已在厄瓜多尔、柬埔寨、阿塞拜疆、马来西亚、哈萨克斯坦等5个海外国家成功获得药品注册许可。这一系列国际注册的成功,不仅标志着艾可宁在全球市场的初步认可,也为公司未来在全球HIV治疗领域占据一席之地奠定了基础。这些国家的获批,为艾可宁带来了新的增长点,有助于分散单一市场的风险,并提升公司的国际品牌影响力。

未来国际扩张潜力与战略展望

除了已获批的国家,公司还在7个海外国家提交了药品注册申请,显示出其进一步拓展国际市场的决心和潜力。全球化渠道的逐步建立,将为艾可宁带来更广阔的增长空间,使其能够服务于更广泛的HIV感染者群体。这种积极的国际化战略,是公司实现长期可持续发展的重要组成部分,有助于构建一个多元化的收入来源,并提升公司在全球生物医药领域的竞争力。

丰富研发管线,构建全疗程治疗矩阵

FB1002的临床进展与多适应症潜力

FB1002作为公司研发管线中的重要组成部分,其临床进展备受关注。针对HIV维持治疗适应症,FB1002在美国开展的Ⅱ期临床试验已完成全部受试者的入组以及为期52周的治疗与随访工作,这为后续的临床开发和产品上市奠定了坚实的基础。同时,针对多重耐药HIV感染者这一未被满足的临床需求,FB1002正在开展多中心Ⅱ期临床试验,旨在解决现有治疗方案的局限性,为耐药患者提供新的治疗选择。FB1002在不同适应症上的开发,体现了公司在HIV治疗领域深耕细作的决心。

FB3001的创新突破与产品矩阵完善

作为一款改良型新药,FB3001的Ⅱ/Ⅲ期临床试验已获批准,预示着公司在创新药物研发方面取得了新的突破。改良型新药通常具有更好的安全性、依从性或药效,能够进一步优化患者的治疗体验。这些在研产品,包括艾可宁、FB1002和FB3001,共同构成了公司完备的HIV全疗程治疗产品矩阵。这一矩阵旨在覆盖HIV感染从预防、急性期治疗、维持治疗到多重耐药等不同阶段和患者需求,从而巩固公司在HIV治疗领域的领先地位,并为患者提供更全面、个性化的治疗方案。

生产能力持续提升,保障未来供应

南京乾德路德艾可宁生产基地国际认证

南京乾德路德艾可宁生产基地已获得菲律宾药监局颁发的GMP证书。这一认证具有重要的国际意义,因为它意味着该基地的生产质量管理体系符合国际标准,并可在PIC/S(药品检查合作计划)成员国间执行GMP符合性检查互认。这不仅为艾可宁的国际供应提供了坚实的质量保障,也为公司未来产品进入更多国际市场扫清了质量合规障碍,提升了公司在全球供应链中的竞争力。

四川金堂原料药生产基地投产与供应链优化

四川金堂原料药生产基地已建设完成并获得生产许可。该基地的投产,确保了艾可宁关键原料药的稳定供应和成本控制。通过自建原料药生产基地,公司能够有效降低对外部供应商的依赖,减少供应链风险,并有望通过规模化生产进一步优化生产成本,从而提升艾可宁的市场竞争力。这是公司在垂直整合和保障核心产品供应方面迈出的重要一步。

山东齐河生产基地项目进展与未来产能规划

山东齐河生产基地项目整体建设已接近尾声。该项目的建成将进一步提升公司的整体生产能力,为艾可宁及其他在研产品的规模化生产提供充足的产能支持。随着公司研发管线产品的逐步上市和市场需求的持续增长,充足且符合国际标准的生产能力是保障公司未来业绩增长的关键。这三个生产基地的协同发展,共同构筑了前沿生物强大的生产制造体系。

盈利预测与估值分析

营收与净利润的增长预期

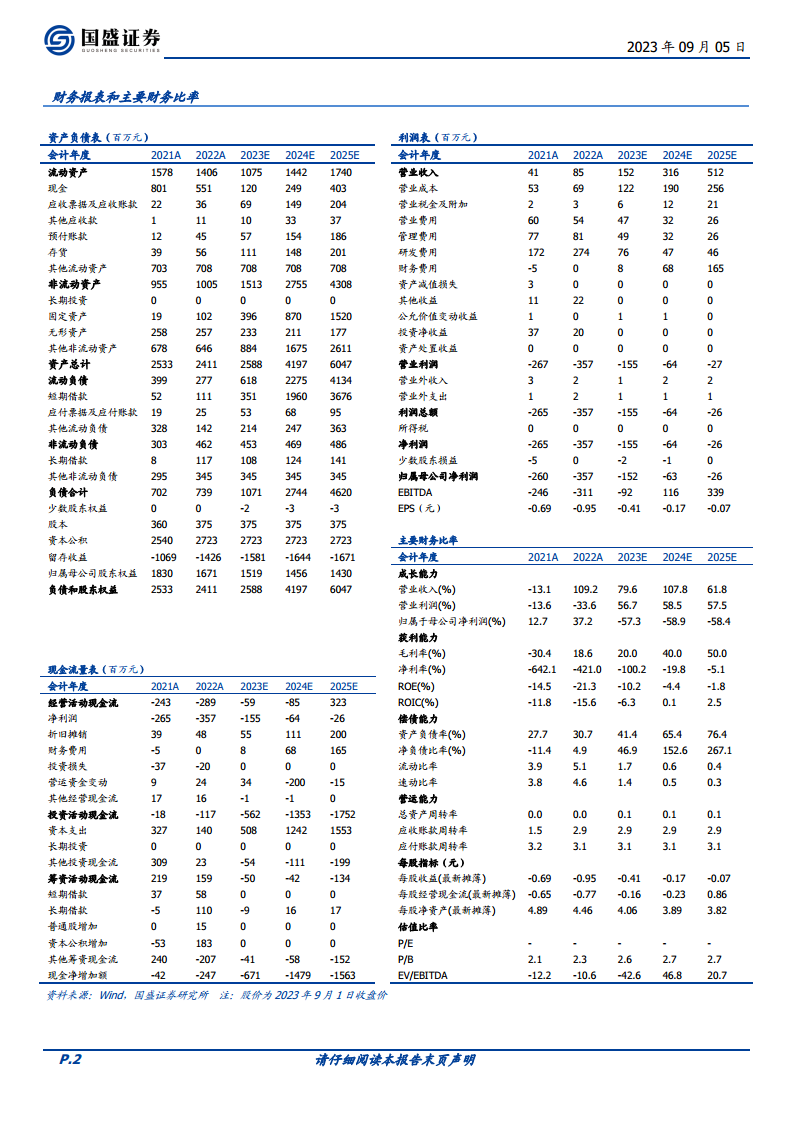

国盛证券研究所对前沿生物-U的未来业绩持乐观态度,预计公司营收将保持高速增长态势。具体预测为:2023年收入1.52亿元(同比增长79.6%),2024年收入3.16亿元(同比增长107.8%),2025年收入5.12亿元(同比增长61.8%)。这些数据表明市场对艾可宁的持续放量和公司整体商业化前景抱有高度期待。尽管公司目前仍处于亏损状态,但预计亏损额将逐年收窄。预测2023年归母净利润为-1.52亿元,2024年为-0.63亿元,2025年为-0.26亿元。这反映了随着营收增长和规模效应的显现,公司的盈利能力将逐步改善,并有望在未来几年内实现盈亏平衡。

投资评级与风险提示

基于对公司产品前景、商业化能力和研发管线的综合评估,国盛证券维持对前沿生物-U的“买入”评级。这一评级反映了分析师对公司长期增长潜力和投资价值的认可。然而,报告同时提示了潜在风险,包括艾可宁销售不及预测风险以及研发失败风险。这些风险提示提醒投资者在评估投资机会时,需充分考虑市场竞争、产品推广效果以及研发项目的不确定性,进行审慎决策。

总结

前沿生物-U在2023年上半年取得了显著的经营进展,营业收入同比大幅增长62.20%至4244.13万元,主要得益于其核心产品艾可宁的快速市场放量。艾可宁作为国内首个1.1类抗HIV新药,已成功由附条件上市转为常规上市,并通过广泛的渠道与学术推广,覆盖全国28个省及直辖市的280余家HIV定点治疗医院和150余家DTP药房,市场渗透率持续提升。

公司在全球化战略上也取得了初步成效,艾可宁已在5个海外国家获得药品注册许可,并在7个国家提交注册申请,为未来的国际市场扩张奠定了基础。在研发方面,公司持续加大投入(上半年研发投入1.1亿元,同比增长38.08%),稳步推进FB1002和FB3001等在研产品,旨在构建覆盖HIV全疗程的治疗产品矩阵。同时,南京、四川和山东的生产基地建设进展顺利,逐步具备规模化生产能力,为产品供应和未来增长提供坚实保障。

尽管公司目前仍处于亏损状态(上半年归母净利润亏损1.73亿元),但分析师预计未来几年营收将持续高速增长,亏损额将逐年收窄,并维持“买入”评级。这表明市场对前沿生物-U的长期发展潜力持乐观态度。然而,投资者仍需关注艾可宁销售不及预期和研发失败等潜在风险。总体而言,前沿生物-U正通过其核心产品的市场扩张、全球化布局、持续的研发投入和产能建设,逐步实现其在HIV治疗领域的战略目标,展现出良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用