中心思想

商业化驱动业绩增长,经营效率显著提升

信达生物2023年上半年财务表现亮眼,营收实现强劲增长,亏损大幅收窄,这主要得益于其商业化产品线的成功拓展和经营效率的持续优化。

多元化创新布局,奠定未来发展基石

公司已成功将商业化产品增至10款,并拥有8个处于NDA或关键临床阶段的多元化研发管线,覆盖肿瘤、代谢、自免和眼科等多个高潜力治疗领域,为未来的可持续增长和市场竞争力构建了坚实基础。

主要内容

2023年上半年财务表现与市场分析

- 营收与产品收入的强劲增长: 2023年上半年,信达生物按非国际财务报告准则计量的总营收达到27.02亿元人民币,较去年同期22.4亿元增长20.6%。其中,产品收入贡献了24.58亿元,同比增长20.4%,尤其在第二季度,产品收入同比增长超过35%,显示出市场对其核心产品的强劲需求和销售策略的有效性。

- 亏损大幅收窄与经营效率提升: 公司经调整亏损从2022年上半年的10.85亿元显著收窄至2023年上半年的1.90亿元。这一改善主要归因于销售收入的快速增长以及经营效率的持续提升。销售及市场推广开支在2023年上半年为13.4亿元,同比减少0.22亿元,销售费用占产品收入的比率下降了12.2个百分点,体现了公司在成本控制方面的成效。

商业化产品线拓展与医保覆盖深化

- 商业化产品数量增至10款: 信达生物的商业化产品组合已扩展至10款。2023年6月,BCMA CAR-T疗法伊基奥仑赛注射液获批上市,用于治疗复发难治多发性骨髓瘤。紧随其后,2023年8月,托莱西单抗注射液(PCSK9抑制剂)也获批上市,用于治疗原发性高胆固醇血症和混合型血脂异常,进一步丰富了公司的产品线。

- 医保覆盖范围持续拓宽: 核心产品达伯舒(PD-1)新增一线食管癌和一线胃癌适应症纳入国家医保目录,显著扩大了其市场准入。此外,耐力克(BCR-ABL/KIT抑制剂)首次被纳入医保,贝伐珠单抗、利妥昔单抗和阿达木单抗等多项新增适应症也成功纳入医保,这些举措将有效提升产品的可及性和市场渗透率。

创新研发管线进展与多元化布局

- 肿瘤领域关键进展: 在肿瘤领域,盐酸帕沙利塞片(PI3Kδ抑制剂)用于治疗r/rFL的新药上市申请(NDA)已获受理。两款肺癌靶向分子药物IBI-351(KRAS G12C抑制剂)和IBI-344(ROS1抑制剂)均处于注册临床阶段,并计划于2023年底递交NDA。此外,IBI-126(CEACAM5 ADC)治疗2L NSCLC的Ⅲ期试验正在稳步推进。

- 代谢、自免与眼科领域突破: 在代谢与心血管领域,玛仕度肽(GLP-1R/GCGR双激动剂)高剂量组9mg的Ⅱ期临床研究在24周时达到首要终点,展现出媲美减重手术的优异减重疗效和良好的安全性,48周数据预计下半年公布。同时,玛仕度肽6mg治疗肥胖与T2DM的Ⅲ期注册临床正在进行。在自免领域,IBI-112(IL-23p19抑制剂)银屑病已启动Ⅲ期注册临床并完成患者入组。眼科领域,IBI-311(IGF-1R抗体)甲状腺眼病已迅速推进到Ⅲ期注册临床研究,显示出公司在多治疗领域的均衡发展。

财务稳健性与未来盈利展望

- 财务状况稳健: 截至2023年6月30日,信达生物拥有约85.27亿元人民币的在手现金及短期金融资产,显示出公司稳健的财务状况和充足的流动性,为未来的研发投入和市场扩张提供了坚实保障。研发开支从2022年上半年的10.78亿元下降至2023年上半年的8.26亿元,反映了研发投入的优化和效率提升。

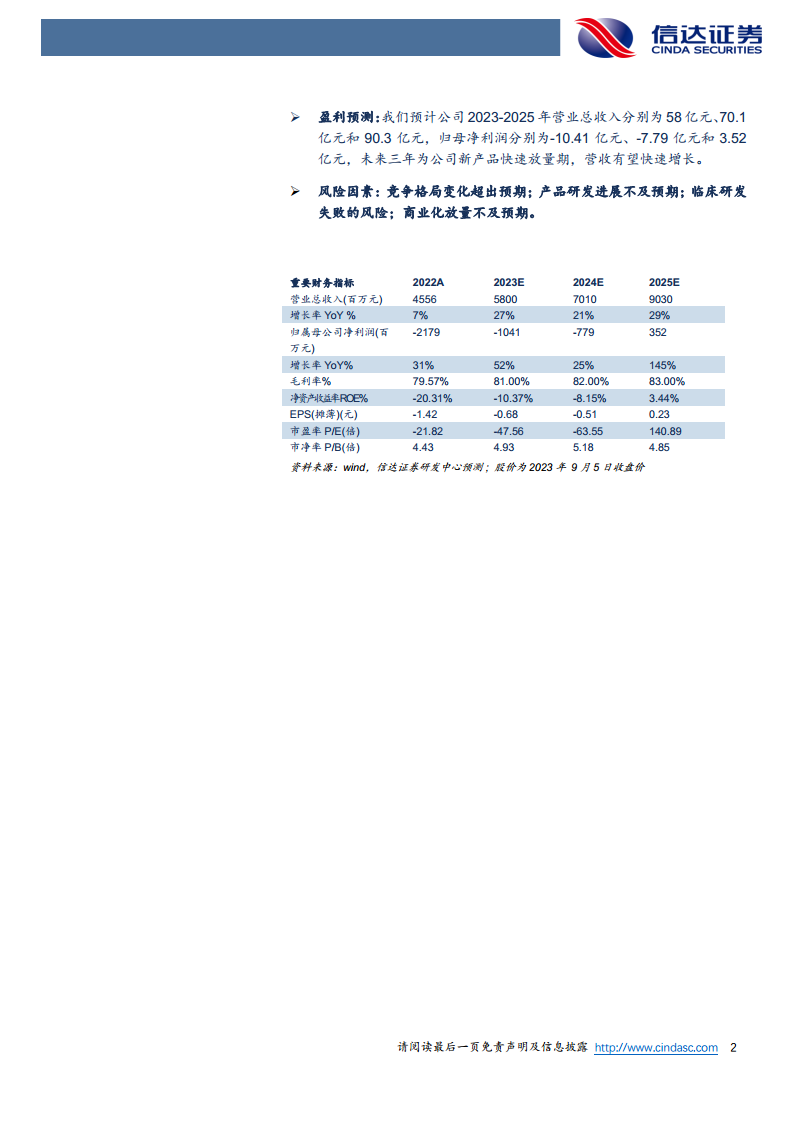

- 盈利预测与增长潜力: 根据预测,公司营业总收入在2023-2025年将分别达到58亿元、70.1亿元和90.3亿元,呈现持续增长态势。归母净利润预计在2025年实现扭亏为盈,达到3.52亿元。未来三年被视为公司新产品快速放量的关键时期,营收有望实现快速增长,但需关注竞争格局变化、研发进展不及预期、临床失败及商业化放量不及预期等风险因素。

总结

业绩与效率双提升,商业化成果显著

信达生物在2023年上半年实现了营收20.6%的同比增长,产品收入增长20.4%,并成功将经调整亏损大幅收窄至1.90亿元,体现了其商业化策略的成功和经营效率的显著提升。公司商业化产品增至10款,并通过医保覆盖拓宽了市场准入。

创新管线驱动未来,财务基础坚实

公司拥有8个处于NDA或关键临床阶段的多元化研发管线,覆盖肿瘤、代谢、自免和眼科等多个高潜力领域,为未来增长奠定坚实基础。凭借85.27亿元的现金储备,信达生物财务状况稳健,预计未来三年将迎来新产品快速放量期,并有望在2025年实现盈利。

微信扫一扫-立即使用

微信扫一扫-立即使用