中心思想

核心业务强劲增长,首次实现盈利

康方生物在2023年上半年实现了显著的财务突破,总收入达到36.77亿元人民币,相较于2022年上半年实现了爆发式增长,并首次实现净利润24.9亿元。这一业绩增长主要得益于许可费收入29.15亿元的贡献以及核心产品卡度尼利单抗(开坦尼)的快速放量,其上市首12个月累计销售额达到11.5亿元。公司在手现金充裕,达到53.9亿元,为后续研发和市场拓展提供了坚实基础。

创新管线加速推进,新药上市潮涌

公司的新药研发管线进入收获期,多个重磅创新药正加速推进上市进程。依沃西单抗(AK112)的首个适应症已递交新药上市申请(NDA)并被纳入优先审评,同时多项国际多中心III期临床研究高效开展,展现出其在全球市场的潜力。此外,依若奇(AK101)和伊努西(AK102)的NDA也已获得受理,预示着公司即将迎来新药上市的密集时期。康方生物持续加大研发投入,布局ADC、细胞治疗、mRNA等前沿技术,确保未来管线的持续创新和增长潜力。

主要内容

2023年半年度业绩概览

营收与盈利能力显著提升

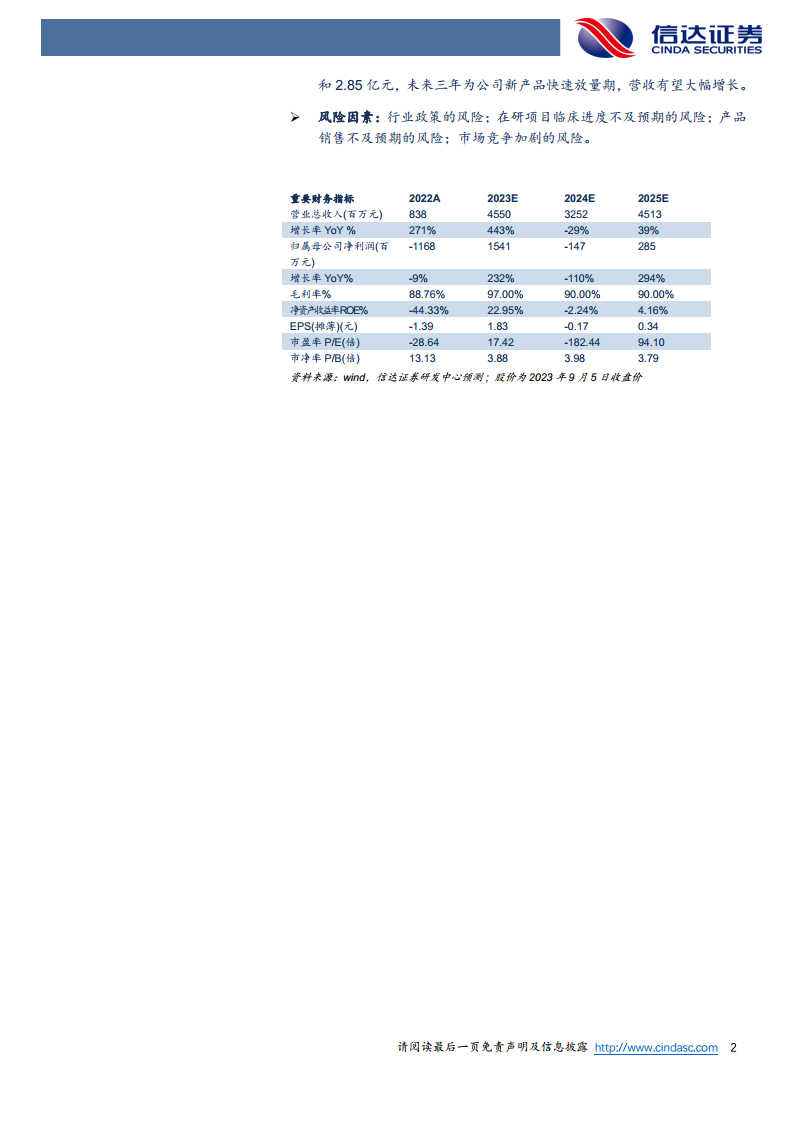

根据康方生物发布的2023年半年报,公司在报告期内实现了总收入36.77亿元人民币,相较于2022年上半年的1.63亿元,实现了高达2155%的同比增长。其中,许可费收入贡献了29.15亿元,药物销售收入达到7.95亿元。值得注意的是,核心产品卡度尼利单抗(开坦尼)在药物销售收入中占据主导地位,贡献了6.06亿元。在盈利能力方面,公司首次实现净利润24.9亿元,标志着其商业化进程的重大里程碑。根据预测,公司毛利率预计将从2022年的88.76%提升至2023年的97.00%,显示出其产品的高附加值和盈利能力。

现金流与成本控制

截至报告期末,康方生物在手现金达到53.9亿元,财务状况稳健。在成本控制方面,2023年上半年分销成本为3678万元。销售及市场推广开支为4.42亿元,主要用于支持卡度尼利单抗的市场推广。研发开支方面,2023年上半年为5.75亿元,略低于2022年上半年的5.95亿元,但预计下半年研发投入将有所增加,以支持其丰富的在研管线。

核心产品市场表现与适应症拓展

卡度尼利单抗销售额快速放量

卡度尼利单抗(开坦尼,PD-1/CTLA-4双抗)于2022年6月29日获批上市,用于治疗复发或转移性宫颈癌,并获得CSCO宫颈癌指南(2022)的首位推荐。自上市以来,该产品表现出强劲的市场渗透力。2023年上半年,卡度尼利单抗实现销售收入6.06亿元。更令人瞩目的是,其上市首12个月累计销售额已达到11.5亿元人民币,展现出卓越的市场接受度和商业化潜力。为支持其市场拓展,公司已组建了一支753人的销售团队,2023年上半年销售及市场推广开支为4.42亿元。

卡度尼利单抗适应症持续扩展

除了已获批的宫颈癌适应症,卡度尼利单抗的适应症拓展工作也在高效推进。目前,用于一线治疗晚期胃或胃食管结合部腺癌以及一线治疗持续、复发或转移性宫颈癌的两项III期临床研究已完成患者入组,预计将于2024年递交新药上市申请(NDA),有望进一步扩大其市场覆盖范围和销售规模。

创新药管线进展与上市潮

依沃西单抗NDA提交与临床进展

依沃西单抗(AK112,PD-1/VEGF双抗)是康方生物的另一款重磅创新药,其在肺癌领域的潜力备受关注。该产品已有3个肺癌相关适应症被国家药品监督管理局药品审评中心(CDE)纳入突破性治疗品种名单(BTD),凸显其临床价值。2023年8月1日,依沃西单抗用于EGFR-TKI耐药的EGFR突变的局部晚期或转移性非鳞非小细胞肺癌(NSCLC)的新药上市申请(NDA)获得CDE受理,并被纳入优先审批名单,有望加速其上市进程。

在临床研究方面,依沃西单抗的进展同样迅速。2023年8月29日,对比帕博丽珠单抗一线治疗PD-L1阳性NSCLC的注册性III期研究已完成患者入组。同时,其国际化进程也在提速,已开启两项国际多中心III期临床研究:一项是联合化疗(对比帕博丽珠单抗联合化疗)一线治疗晚期鳞状NSCLC,预计下半年首例给药;另一项是联合化疗用于经第三代EGFR-TKI治疗进展的EGFR突变、局晚期或转移性非鳞状NSCLC,已在美国完成首例给药,显示出其全球商业化布局的决心。

其他重磅新药NDA受理

康方生物的新药开发正迎来上市潮。除了依沃西单抗,其他多个创新药也取得了关键进展:

- 依若奇(AK101,IL-12/IL-23单抗): 用于治疗中重度银屑病的NDA已于2023年8月获得国家药品监督管理局(NMPA)受理。

- 伊努西(AK102,PCSK9单抗): 用于治疗原发性高胆固醇血症和混合型高脂血症,以及杂合子家族性高胆固醇血症的两项适应症NDA已于2023年6月获得NMPA受理。

这些产品的NDA受理,预示着康方生物在自身免疫疾病和心血管疾病领域也将有新的商业化产品推出,进一步丰富其产品管线。

研发投入与未来管线布局

康方生物持续保持高强度的研发投入,以驱动创新。2023年上半年研发开支为5.75亿元,尽管略低于2022年上半年的5.95亿元,但预计下半年研发投入将增加。公司目前拥有19个创新药处于临床阶段,其中有4个产品正在进行13项注册性/III期临床研究,显示出其强大的研发实力和丰富的后期管线储备。此外,公司积极布局前沿技术,包括ADC(抗体偶联药物)、细胞治疗和mRNA等新产品,这些产品将陆续进入临床阶段,为公司的长期增长提供持续动力。

盈利预测与风险提示

财务预测展望

根据信达证券的盈利预测,康方生物未来三年将迎来新产品快速放量期,营收有望大幅增长。预计公司2023年至2025年的营业总收入将分别达到45.5亿元、32.52亿元和45.13亿元。归属于母公司净利润预计分别为15.41亿元、-1.47亿元和2.85亿元。尽管2024年净利润预计出现短期波动,但整体趋势显示公司在经历投入期后将逐步实现盈利并持续增长。

潜在风险因素

报告同时提示了康方生物面临的潜在风险:

- 行业政策的风险: 医药行业受政策影响较大,如医保谈判、药品集中采购等政策变化可能影响产品销售和盈利能力。

- 在研项目临床进度不及预期的风险: 创新药研发周期长、投入大,临床试验结果存在不确定性,可能导致项目进度延误或失败。

- 产品销售不及预期的风险: 即使产品成功上市,市场竞争、推广效果、医生和患者接受度等因素也可能导致销售额未达预期。

- 市场竞争加剧的风险: 随着更多创新药进入市场,同类产品竞争可能加剧,对公司产品的市场份额和定价策略构成挑战。

总结

康方生物在2023年上半年取得了里程碑式的业绩,首次实现盈利,总收入和核心产品卡度尼利单抗的销售额均实现快速增长。公司在手现金充裕,财务状况稳健。在创新药研发方面,依沃西单抗的NDA已获受理并纳入优先审评,同时依若奇和伊努西的NDA也已提交,预示着公司即将迎来新药上市的密集时期。康方生物持续加大研发投入,布局前沿技术,拥有丰富的临床管线,为未来增长奠定基础。尽管面临行业政策、临床进度、销售表现和市场竞争等风险,但凭借其强大的研发实力和日益成熟的商业化能力,康方生物有望在未来三年实现营收的持续增长,并逐步巩固其在创新药领域的市场地位。

微信扫一扫-立即使用

微信扫一扫-立即使用