中心思想

业绩强劲增长,新业务驱动未来发展

华康医疗在2023年上半年实现了显著的业绩增长,营业收入和归母净利润均大幅提升。公司核心的医疗净化系统集成业务保持稳健,同时,实验室业务实现了跨越式突破,有望成为公司未来业绩增长的第二曲线。

战略布局深化,提升市场竞争优势

公司通过完善全国营销运维网络,提升服务质量,并明确了以“医疗专项与实验室集成化整体解决方案”为主的“二主三辅”业务布局,旨在巩固市场地位并拓展新的增长空间。尽管面临行业政策、施工进度和坏账等风险,但分析师维持“买入”评级,显示对公司未来发展的积极预期。

主要内容

2023年上半年业绩表现强劲

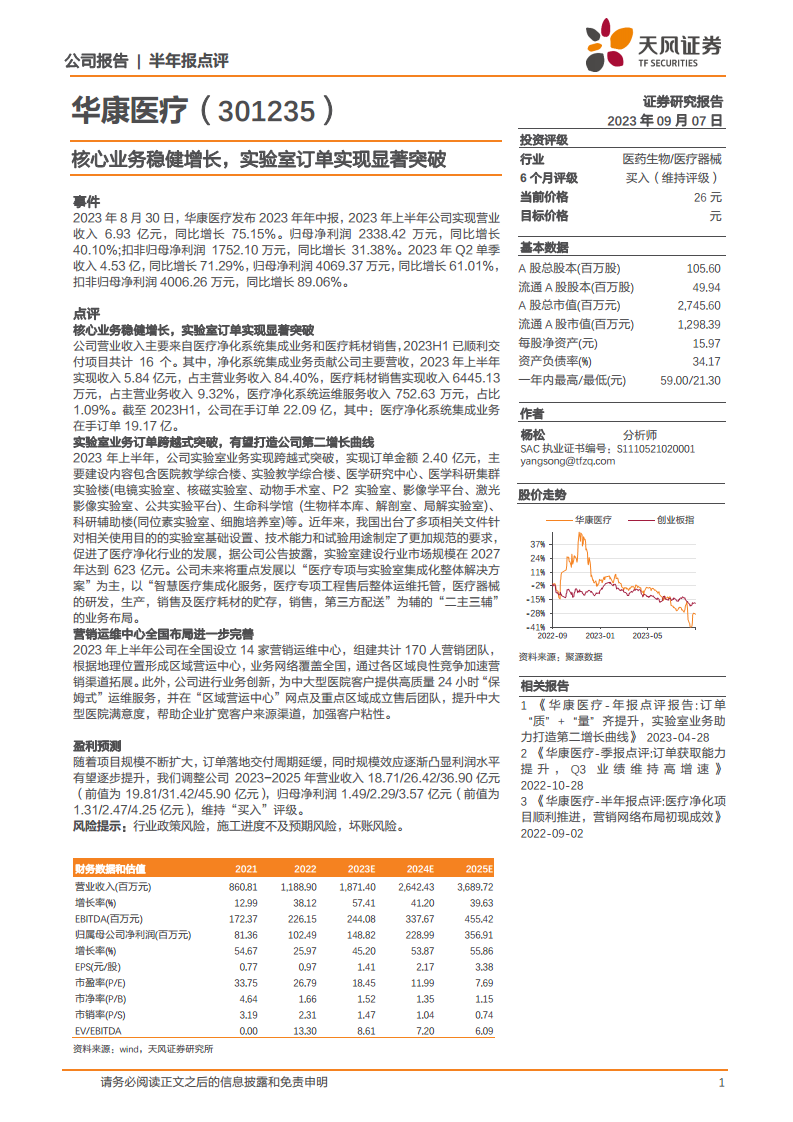

华康医疗在2023年上半年展现出强劲的财务表现。公司实现营业收入6.93亿元,同比大幅增长75.15%。归属于母公司股东的净利润达到2338.42万元,同比增长40.10%;扣除非经常性损益后的归母净利润为1752.10万元,同比增长31.38%。

从单季度表现来看,2023年第二季度公司收入达到4.53亿元,同比增长71.29%。归母净利润为4069.37万元,同比增长61.01%;扣非归母净利润为4006.26万元,同比增长89.06%,显示出加速增长的态势。

核心业务稳健增长与订单储备充足

公司营业收入主要来源于医疗净化系统集成业务和医疗耗材销售。2023年上半年,公司已顺利交付16个项目。其中,医疗净化系统集成业务贡献了5.84亿元的收入,占主营业务收入的84.40%,是公司的核心支柱。医疗耗材销售实现收入6445.13万元,占比9.32%。此外,医疗净化系统运维服务收入为752.63万元,占比1.09%。

截至2023年上半年末,公司在手订单总额达到22.09亿元,其中医疗净化系统集成业务在手订单为19.17亿元,为公司未来的业绩增长提供了坚实的保障。

实验室业务实现跨越式突破,打造第二增长曲线

2023年上半年,华康医疗的实验室业务实现了跨越式发展,订单金额达到2.40亿元。这些订单主要涵盖了医院教学综合楼、实验教学综合楼、医学研究中心、医学科研集群实验楼(包括电镜实验室、核磁实验室、动物手术室、P2实验室、影像学平台、激光影像实验室、公共实验平台)、生命科学馆(生物样本库、解剖室、局解实验室)以及科研辅助楼(同位素实验室、细胞培养室)等多样化的建设内容。

近年来,我国出台多项政策文件,对实验室基础设施、技术能力和试验用途提出了更规范的要求,有力促进了医疗净化行业的发展。据公司公告披露,预计到2027年,实验室建设行业的市场规模将达到623亿元。公司未来将重点发展以“医疗专项与实验室集成化整体解决方案”为主,并辅以“智慧医疗集成化服务,医疗专项工程售后整体运维托管,医疗器械的研发、生产、销售及医疗耗材的贮存、销售、第三方配送”的“二主三辅”业务布局,旨在将实验室业务打造为公司的第二增长曲线。

营销运维网络全国化布局日益完善

为进一步拓展市场和提升服务质量,华康医疗在2023年上半年在全国设立了14家营销运维中心,并组建了共计170人的营销团队。这些中心根据地理位置形成了区域营运网络,业务覆盖全国,通过区域间的良性竞争加速营销渠道的拓展。

此外,公司在业务模式上进行了创新,为中大型医院客户提供高质量的24小时“保姆式”运维服务。同时,在“区域营运中心”网点及重点区域成立了专业的售后团队,旨在提升中大型医院客户的满意度,帮助企业扩宽客户来源渠道,并加强客户粘性。

盈利预测与财务展望

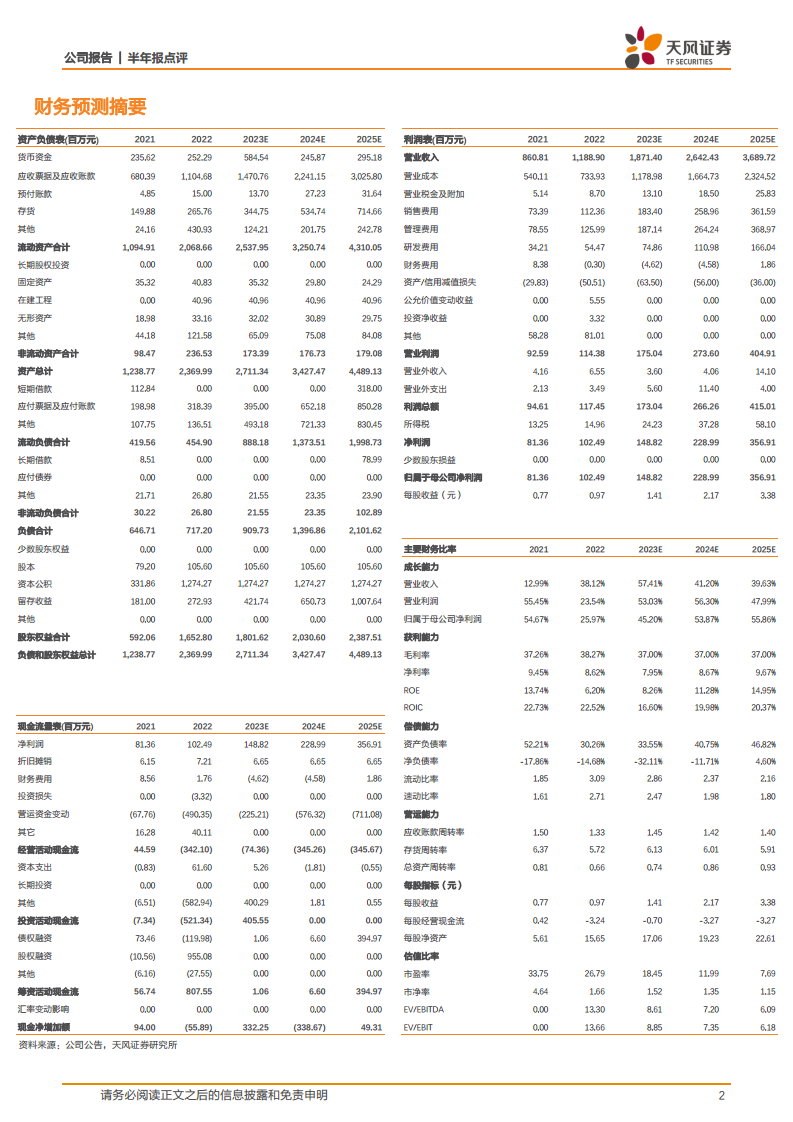

分析师对华康医疗的盈利预测进行了调整。考虑到项目规模扩大和订单落地交付周期,同时规模效应逐渐凸显利润水平有望逐步提升,预计公司2023-2025年营业收入分别为18.71亿元、26.42亿元和36.90亿元。归属于母公司净利润预计分别为1.49亿元、2.29亿元和3.57亿元。尽管预测值有所调整,但分析师维持了“买入”的投资评级。

从关键财务比率来看:

- 成长能力: 预计2023年营业收入增长率将达到57.41%,归母净利润增长率达到45.20%,显示出强劲的增长势头,并预计在2024-2025年继续保持40%以上的收入增长和50%以上的净利润增长。

- 获利能力: 毛利率预计在37%左右保持稳定。净利率预计将从2023年的7.95%逐步提升至2025年的9.67%。净资产收益率(ROE)和总资产回报率(ROIC)也呈现逐年上升的趋势,反映公司盈利能力的持续改善。

- 偿债能力: 资产负债率在预测期内保持在合理水平,流动比率和速动比率均高于1,显示公司具备良好的短期偿债能力。

- 营运能力: 应收账款周转率和存货周转率保持稳定,总资产周转率预计将从2023年的0.74提升至2025年的0.93,表明资产运营效率的提升。

风险提示

报告提示了公司可能面临的风险,包括行业政策变化带来的风险、施工进度可能不及预期的风险,以及坏账风险。这些因素可能对公司的经营业绩产生不利影响。

总结

华康医疗在2023年上半年取得了令人瞩目的业绩增长,营业收入和净利润均实现大幅提升,尤其第二季度表现更为突出。公司核心的医疗净化系统集成业务保持稳健,并拥有充足的在手订单。更重要的是,实验室业务实现了跨越式突破,在国家政策支持和市场规模扩大的背景下,有望成为公司未来业绩增长的强大驱动力。公司通过完善全国营销运维网络和创新服务模式,进一步提升了市场竞争力和客户粘性。尽管存在行业政策、施工进度和坏账等潜在风险,但分析师对公司未来盈利能力持乐观态度,并维持“买入”评级,预计公司将继续保持强劲的增长势头和盈利能力的提升。

微信扫一扫-立即使用

微信扫一扫-立即使用