中心思想

CXO产业趋势与海外融资拐点

本报告核心观点指出,尽管市场情绪不佳导致医药指数整体走低,但CXO(医药研发生产外包)产业的全球转移趋势保持不变。尤其值得关注的是,海外Biotech(生物科技公司)的融资已显现拐点,2023年第二季度融资额实现同比和环比双增长,预示着下游需求的回暖。需求端复苏的节奏呈现为:海外大型药企需求最为稳定,其次是海外Biotech,最后是国内创新药企。

市场表现与投资主线

在当前市场环境下,报告强调了2023年年度投资策略应紧抓医疗硬科技、中医药和创新药三大主线,这些领域受到政策鼓励且具备高景气度。同时,报告也提示了控费政策超预期、研发失败以及政策支持不及预期等潜在风险。

主要内容

市场表现与CXO行业动态

医药市场行情回顾

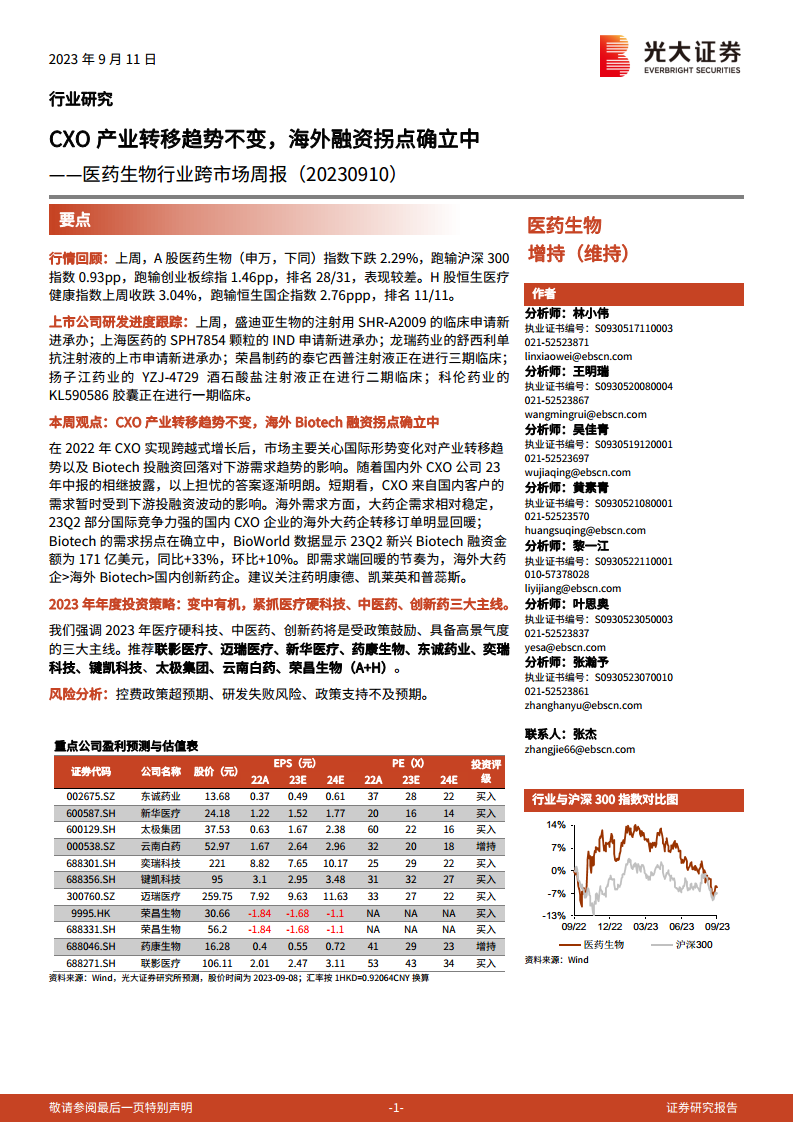

上周(9月4日至9月8日),A股医药生物指数下跌2.29%,跑输沪深300指数0.93个百分点和创业板综指1.46个百分点,在31个申万子行业中排名第28,表现较差。H股恒生医疗健康指数收跌3.04%,跑输恒生国企指数2.76个百分点,在11个Wind香港行业板块中排名第11。

从分子板块来看,A股中疫苗板块涨幅最大(0.78%),而医疗研发外包板块跌幅最大(5.33%)。H股中,医疗保健提供商与服务跌幅最小(1.63%),生命科学工具和服务Ⅲ跌幅最大(6.18%)。个股方面,A股普瑞眼科涨幅最大(9.92%),开开实业跌幅最大(15.95%)。H股医汇集团涨幅最大(33.33%),REPUBLIC HC跌幅最大(18.11%)。

CXO产业转移与融资拐点

2022年CXO实现跨越式增长后,市场主要关注国际形势对产业转移趋势以及Biotech投融资回落对下游需求的影响。随着国内外CXO公司2023年中报的披露,这些担忧的答案逐渐明朗。短期内,CXO来自国内客户的需求受到下游投融资波动的影响。然而,海外需求方面,大型药企需求相对稳定,2023年第二季度部分国际竞争力强的国内CXO企业的海外大型药企转移订单明显回暖。

更重要的是,Biotech的需求拐点正在确立中。BioWorld数据显示,2023年第二季度新兴Biotech融资金额为171亿美元,同比大幅增长33%,环比增长10%。这表明需求端回暖的节奏为:海外大型药企 > 海外Biotech > 国内创新药企。报告建议关注药明康德、凯莱英和普蕊斯等公司。

CXO板块2023年上半年业绩分析

2023年上半年,申万医药研发外包板块营收为395亿元,同比增长2%;归母净利润为101亿元,同比下降9%。业绩增长放缓主要受到大订单高基数以及国内外Biotech投融资波动的影响。

具体来看,以海外收入为主的公司,剔除新冠商业化大订单后,2023年上半年业绩表现排序为CDMO(合同研发生产组织)优于药物发现CRO(合同研究组织)。以国内收入为主的公司中,业绩表现排序为仿药CRO优于临床CRO优于临床前CRO。细分领域中,以海外需求为主的CDMO领域和以国内需求为主的临床CRO领域,重点公司业绩仍保持较好表现。

国内CXO公司如药明康德和凯莱英的数据显示,海外大型药企的转移订单回暖。药明康德2023年上半年来自全球前20大药企的收入同比增长47%,来自美国客户的收入同比增长42%(均剔除新冠商业化项目)。凯莱英2023年上半年来自海外大型药企的收入同比增长74.14%,需求强劲,尤其是API CDMO需求提升。博腾股份也指出,融资环境主要影响Biotech,预计下半年到明年有望好转。

海外CXO公司如IQVIA和Charles River的观察也印证了这一趋势。IQVIA在2023年第二季度新签订单为历史第二高,询单量同比、环比皆正增长,为历史最高。Charles River的报告显示,其药物发现和安评业务在手订单和新签订单减少,但新兴Biotech融资水平在2023年第二季度出现7个季度以来首次同比增长。

宏观经济与政策影响

行业政策与公司新闻

本周国内医药市场和上市公司新闻包括:华熙生物与韩国Medytox Inc.终止契约并相互注资;海正药业阿普米司特原料药获批;浩欧博与Inmunotek S.L.签订脱敏药品独家合作协议;赛诺医疗收购eLum Technologies, Inc.72.73%股权;恒瑞医药注射用SHR-A1811拟纳入突破性治疗品种;天坛生物洪湖武生单采血浆站获许可证;乐心医疗电子血压计FDA注册申请受理;一心堂投资4亿元扩建中药饮片产能;泰恩康增资子公司博创园;华熙生物和长春高新拟回购股份;康华生物重组六价诺如病毒疫苗获FDA许可进入临床研究;立方制药多库酯钠原料药上市登记申请获受理;白云山中一药业蛇胆川贝散获生产许可证。

海外市场医药新闻方面,JAMA发表研究证实单次剂量裸盖菇素治疗配合心理治疗可快速、持续减轻抑郁症状;clock.bio完成概念验证,目标延长人体健康寿命20年;维智基因与阿斯利康旗下Alexion达成近9亿美元合作,靶向神经退行性疾病;Alnylam的RNAi疗法zilebesiran在2期临床试验中显著降低高血压,一针可维持半年;Seagen的“first-in-class”抗体偶联药物Tivdak在3期试验中显著改善复发性或转移性宫颈癌患者的总生存期。

上市公司研发与审评审批进展

上周,盛迪亚生物的注射用SHR-A2009、上海医药的SPH7854颗粒、知微生物的TM471-1胶囊等临床申请新进承办;龙瑞药业的舒西利单抗注射液上市申请新进承办。正在进行临床试验的包括荣昌制药的泰它西普注射液(三期)、扬子江药业的YZJ-4729酒石酸盐注射液(二期)和科伦药业的KL590586胶囊(一期)。

一致性评价方面,目前共有6,319个品规正式通过一致性评价。上周,通过补充申请路径的有9个品规,通过新注册分类标准新申请路径的有25个品规,合计34个品规正式通过一致性评价,其中包括扬子江药业的布南色林片。

资金流向与重要数据库更新

沪深港通资金流向显示,上周沪港深通资金净买入药明康德33681.02万元,净卖出迈瑞医疗39424.33万元。持股比例前十的A股医药股包括益丰药房(16.04%)、艾德生物(15.06%)等。H股方面,沪港深通资金净买入石药集团10654万元,净卖出药明生物19976万元。持股比例前十的H股医药股包括亚盛医药-B(35.95%)、绿叶制药(35.64%)等。

重要数据库更新显示:

- 医院诊疗人次: 2023年1-3月,医院累计总诊疗人次9.66亿,同比减少2.5%。其中三级医院同比增长1.52%。受疫情和春节影响,1月诊疗人次同比减少20.14%,但2月和3月环比分别提高10.4%和26.1%,同比分别提高1.7%和11.5%,院内诊疗呈复苏态势。

- 基本医保收支: 2023年1-5月,基本医保收入达13710亿元,同比增长8.2%;支出达11780亿元,同比增长23.3%。累计结余3399亿元,累计结余率为24.8%。

- 医药制造业收入: 2023年1-7月,医药制造业累计收入14305.6亿元,同比减少2.6%;营业成本同比减少1.6%,利润总额同比减少16.6%。销售费用率为17.9%,同比上升1.6个百分点。

- 原料药价格: 8月抗生素价格涨跌不一,硫氰酸红霉价格上升,6-APA和青霉素工业盐价格下降。心脑血管原料药价格基本稳定,阿司匹林价格下降。中药材综合200指数8月收3570.68点,同比上涨32.75%,环比上涨0.15%。

- CPI: 8月整体CPI环比上升0.3%,同比上升0.1%。医疗保健CPI环比上升0.1%,同比上升1.2%。其中中药CPI同比上升6.4%,西药CPI同比上升0.1%,医疗服务CPI同比上升1.1%。

- 耗材带量采购: 广东启动神经介入弹簧圈类医用耗材集中带量采购。国家组织高值医用耗材联合采购办公室将部署第四批国家集采,涉及人工晶体和骨科运动医学类耗材。

医药公司融资与重要公告

近期医药板块定向增发预案更新显示,阳普医疗的定增停止实施,华海药业的定增已受理,拟募集15.6亿元用于项目融资和补充流动资金。本周股东大会和医药股解禁信息也进行了更新,涉及多家上市公司。

总结

本报告深入分析了当前医药生物行业的市场动态、产业趋势及宏观经济影响。尽管近期市场情绪低迷导致医药指数表现不佳,但CXO产业的全球转移趋势依然强劲,特别是海外Biotech融资的拐点已确立,预示着未来下游需求的逐步回暖。在投资策略上,报告建议聚焦医疗硬科技、中医药和创新药三大高景气度主线。同时,通过对医院诊疗数据、医保收支、医药制造业经济指标、原料药价格及CPI等数据的统计分析,揭示了院内诊疗的复苏态势和行业面临的结构性调整。政策方面,耗材带量采购持续推进,上市公司研发和融资活动活跃,但潜在的政策风险和研发失败风险仍需警惕。

微信扫一扫-立即使用

微信扫一扫-立即使用