中心思想

多元驱动下的业绩反弹与增长潜力

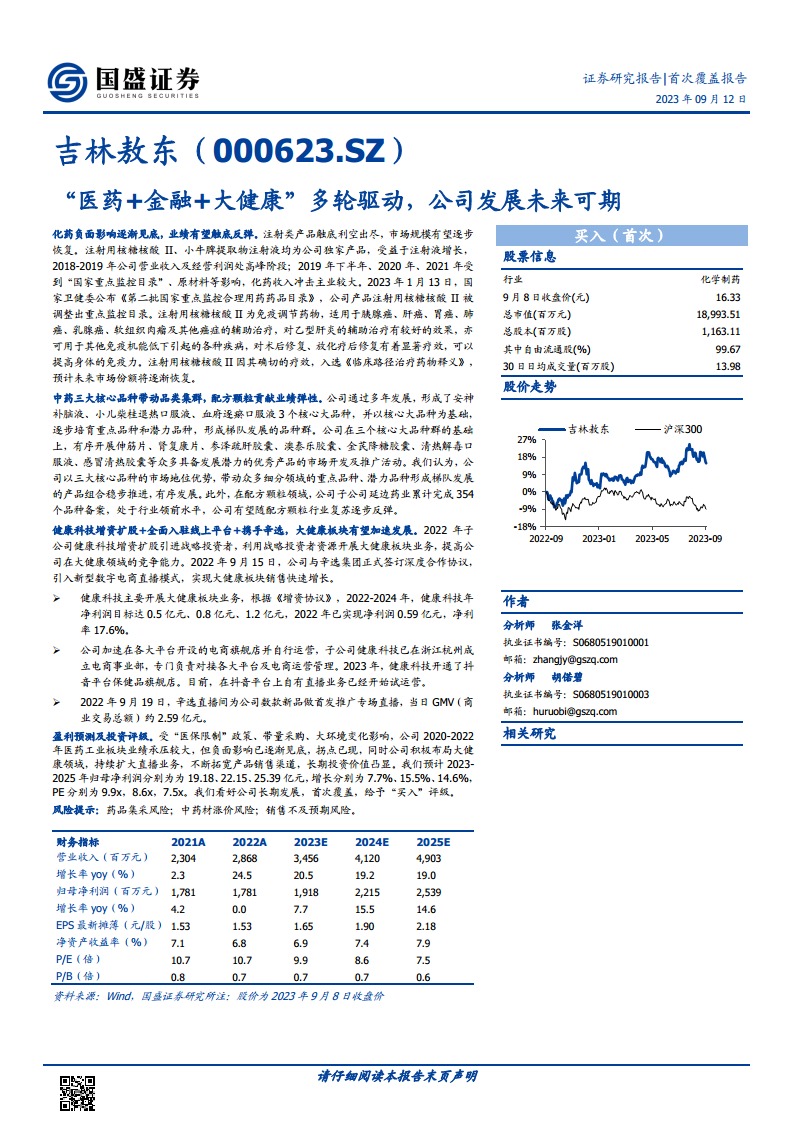

吉林敖东(000623.SZ)作为一家“医药+金融+大健康”多轮驱动的企业,正迎来业绩触底反弹与未来增长的关键时期。报告核心观点指出,公司在化药业务的负面影响逐渐见底后,有望实现业绩反弹;中药核心品种群持续稳健增长,配方颗粒业务蓄势待发;大健康板块通过创新营销模式加速发展;同时,金融投资业务提供稳定的业绩支撑。

战略布局与长期投资价值

公司通过持续优化产品结构、提升经营效率,并积极拓展线上线下销售渠道,形成了稳固的市场地位和多元化的盈利模式。特别是在化药领域,核心产品注射用核糖核酸II被调出国家重点监控目录,为其市场份额恢复创造了有利条件。中药业务以三大核心品种为基础,构建了梯队发展的品种群,并在配方颗粒领域具备深厚储备。大健康板块与辛选集团的深度合作,预示着销售的快速增长。这些战略布局共同凸显了吉林敖东的长期投资价值。

主要内容

医药主业与多元化业务结构分析

“医药+金融+大健康”战略深化与管理效能提升

吉林敖东前身为1957年成立的国营延边敦化鹿场,1981年建立敖东制药厂,并于1996年在深交所上市。公司通过深耕中药领域,并战略性投资广发证券,逐步形成了“医药+金融+大健康”的多轮驱动发展模式。2002年,公司转型为“母子公司”管理体制的控股型集团公司,截至2022年12月31日,集团包含31家企业,其中控股22家子公司,涵盖现代中药、生物化学药、植物化学药、医药研发、医药销售、医药配套、高端保健品、公路建设收费及投资业务。董事长李秀林先生拥有丰富的行业经验,管理团队通过员工持股计划(截至2022年末,2314名员工持有2.21%股份)和高管增持(如2022年5月10名董监高增持114.98万股,金额1618.63万元)等方式,持续激发员工积极性并增强市场信心。

产品结构优化与业绩增长态势

公司持续优化产品结构,业务均衡发展。2022年,中药、化学药品、连锁药店批发和零售三大主要业务营业收入约占总营业收入的86.0%。

- 中药业务:聚焦“安神补脑液”、“小儿柴桂退热口服液”、“血府逐瘀口服液”三大核心品种群,并发展潜力品种。2010年至2018年,中成药收入占比由66%下降至37%;2019年至2022年,受化药政策影响,中成药收入占比回升至59%。

- 化药业务:主要品种包括注射用核糖核酸II、注射用盐酸平阳霉素等。2010年至2018年,化药收入占比由33%上升至59%;2019年至2022年,受国家医保控费和辅助用药政策影响,化药收入占比由51%下降至11%。

- 连锁药店批发和零售:自2020年起,该业务收入占比逐年增加。

- 食品业务:积极布局大健康领域,食品收入占比逐渐上升至2022年的13%。

公司营业收入在2021年恢复增长,2022年增长率达到25%。归母净利润自2019年起恢复增长,增速趋于稳定。公司现有中药生产批准文号308个,化学药品生产批准文号297个,合计605个,包含45个独家品种/剂型。共有199个产品被列入2022版国家医保目录,90个产品进入国家基本药物目录,显示出丰富的产品储备和开发潜力。

经营效率提升与费用结构优化

公司通过坚持大品种群多品种群营销战略,整合营销资源,采取多元化营销模式,持续提高销售效率,销售费用率不断下降。管理费用率基本维持稳定,研发费用率保持稳定,公司以自主研发、合作开发、产品引进等多种方式持续丰富产品种类。在营销方面,中药产品采用“三司三部”专业营销队伍,化药采用自营与招商代理并存模式,并积极探索电商、直播带货等现代销售模式,融合线上线下业务,助推业绩稳健增长。

核心业务板块深度分析与市场表现

中药业务:三大核心品种群驱动增长

公司中药业务涵盖安神补脑、心脑血管、儿科、妇科、代谢及消化系统、血液循环系统、清热解毒、感冒发烧等多个治疗领域。2022年,安神补脑液和小儿柴桂退热口服液销售收入过亿元,其中小儿柴桂退热口服液同比增长53.73%。另有12个中成药产品销售收入过千万元。

- 安神补脑液:作为公司核心品种,上市40多年来销售持续稳步增长,市场积淀形成了良好口碑和品牌效应,在中药安神补脑类市场占有优势地位,市场份额约60%-70%。2022年销售收入达6.16亿元。2019-2022年,销售收入三年复合增长率达9.65%。公司依托安神补脑液的品牌和渠道优势,实施“安神+”组合营销策略,带动脑心舒口服液、养血饮口服液等产品群快速发展。

- 小儿柴桂退热口服液:全国独家专利产品,以高治愈率、低复发率、治疗周期短、退热平稳不反弹的优势,迅速成为儿科呼吸道疾病的一线用药。2022年销售收入同比增长较快,跻身2022年中国城市实体药店终端儿科中成药品牌TOP15,增速达76.79%。中国儿科中成药市场持续升温,2022年销售额超过160亿元,同比增长12.7%,其中儿科感冒用药和止咳祛痰用药合计市场份额超过70%。公司聚焦儿科领域,打造以小儿柴桂退热口服液为核心的品类集群,并带动妇科领域发展。

- 血府逐瘀口服液:在心脑血管领域,公司打造了以血府逐瘀口服液为核心的大品种群,2022年销售收入0.98亿元,同比增长9.4%。心脑血管中成药市场预计2022年突破130亿元,同比增长超过5%。公司通过加强产品二次开发,将其定位于“消除血瘀体征的全科用药”,并开展多元化学术推广活动,推动业务稳步增长。

中药配方颗粒:品类与产能储备充足

2021年2月,国家结束中药配方颗粒试点工作,实施备案管理。公司积极响应政策,子公司延边药业累计完成354个品种备案,基本涵盖中医临床使用频率最高的品种。2022年,公司建成年提取能力5000吨的智能提取车间,并计划将可转债募集资金4.42亿元变更用于“吉林敖东延边药业股份有限公司中药配方颗粒项目”,预计总投资10.02亿元,达产年可实现销售收入12.63亿元,平均年利润2.35亿元。公司已组建配方颗粒事业部营销队伍,重点聚焦经济发达地区和等级中医医院的开发。

化药业务:触底反弹,增长潜力显现

2022年,公司化学药品营业收入为3.25亿元,占营业收入比重为11.35%。核心产品注射用核糖核酸II、小牛脾提取物注射液均为公司独家产品。受“国家重点监控目录”等政策影响,化药收入在2019-2021年冲击较大。然而,2023年1月13日,注射用核糖核酸II被调整出《第二批国家重点监控合理用药药品目录》,为其市场份额逐步恢复创造了有利条件。该产品作为免疫调节药物,在癌症辅助治疗和免疫机能低下疾病治疗方面具有确切疗效,并入选《临床路径治疗药物释义》。公司还遴选出注射用赖氨匹林(2022年销售收入同比增长210%)、羧甲司坦泡腾片(2022年销售收入同比增长32.3%)等重点品种进行大力扶植和培育,推动业绩提升。

大健康板块:直播电商驱动快速发展

公司投资设立健康科技和酵素科技两家子公司,专业从事保健食品、保健用品、食品、功能饮料等大健康产品的研发、生产及销售。截至2022年末,公司有11个单品年销售收入过千万元,30多种产品年销售收入过百万元。2022年,子公司健康科技实现净利润0.59亿元,净利率17.6%,并设定2023-2024年净利润目标分别为0.8亿元和1.2亿元。2022年9月15日,公司与辛选集团签订深度合作协议,引入新型数字电商直播模式。2022年9月19日,辛选直播间为公司数款新品做首发推广专场直播,当日GMV(商业交易总额)约2.59亿元,显示出强大的线上销售潜力。公司加速在各大平台开设电商旗舰店并自行运营,健康科技已在抖音平台开通保健品旗舰店并试运营自有直播业务。

金融投资业务:广发证券提供稳定回报

截至2023年6月30日,公司及全资子公司合计持有广发证券15.03亿股,占广发证券总股本的19.72%,为广发证券第一大股东。公司采用权益法核算,2022年对广发证券的投资收益为14.48亿元。此外,公司还持有辽宁成大(5.07%)、第一医药(4.93%)、南京医药(0.94%)等上市公司股份,并参与设立多只基金,涉及生物制药、医药研发、医药销售、互联网医疗等领域,通过多元化投资谋求产研同步和收益增长。

盈利预测与投资评级

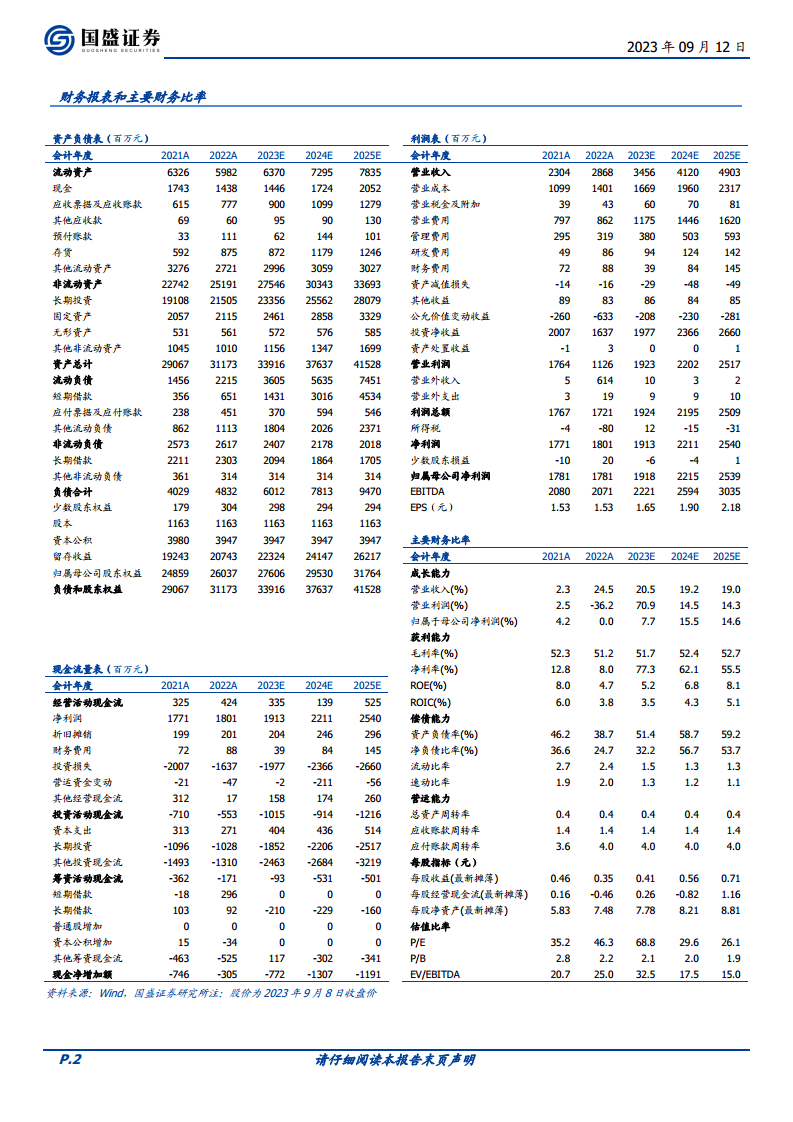

报告预计公司2023-2025年归母净利润分别为19.18亿元、22.15亿元、25.39亿元,同比增长分别为7.7%、15.5%、14.6%。对应的PE分别为9.9x、8.6x、7.5x。鉴于化药负面影响见底、中药核心品种群稳健增长、大健康板块加速发展以及金融投资的稳定回报,报告首次覆盖并给予“买入”评级。

风险提示

主要风险包括药品集采风险(可能导致降价和利润下滑)、中药材涨价风险(增加成本压力)以及销售不及预期风险(市场开拓或新产品认可度不足)。

总结

吉林敖东凭借其“医药+金融+大健康”的多元化战略布局,展现出显著的增长潜力和投资价值。在医药主业方面,化药业务随着核心产品注射用核糖核酸II被调出重点监控目录,有望触底反弹并恢复市场份额。中药业务以安神补脑液、小儿柴桂退热口服液、血府逐瘀口服液三大核心品种为引领,构建了梯队发展的品种群,并在中药配方颗粒领域具备深厚的品类和产能储备,为未来增长奠定基础。

大健康板块通过与辛选集团的深度合作以及线上电商渠道的全面拓展,实现了销售的快速增长,并设定了明确的利润目标。同时,公司作为广发证券的第一大股东,其金融投资业务持续贡献稳定的业绩回报。尽管面临药品集采、中药材涨价和销售不及预期等风险,但公司通过持续优化产品结构、提升经营效率和拓展多元化营销模式,预计未来三年归母净利润将保持稳健增长。报告首次覆盖并给予“买入”评级,看好公司长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用