中心思想

市场情绪回暖与政策重塑

本周医药生物行业市场情绪显著回暖,A股和H股医药生物指数均表现良好,跑赢大盘。这一积极变化主要得益于国家卫生健康委对医药反腐政策的明确引导,强调“集中突破,纠建并举”,并区分了正常学术交流与腐败行为,有效提振了市场信心。多地学术会议的重启,标志着行业日常经营活动正加快恢复,合规发展成为主旋律。

创新驱动与核心投资主线

在医疗反腐重塑行业生态的背景下,具有高临床价值的创新药械有望迎来更优的商业环境。报告强调,2023年投资策略应紧抓医疗硬科技、中医药和创新药三大主线,这些领域受到政策鼓励且具备高景气度。同时,通过对医院诊疗人次、医保收支、医药制造业数据以及原料药价格等关键指标的分析,揭示了行业整体的复苏态势和结构性增长潜力。

主要内容

行情回顾:医药反腐边际改善,市场情绪回暖

- A股市场表现: 上周(9月11日至9月15日),A股医药生物(申万)指数上涨4.25%,表现优于沪深300指数5.08个百分点,优于创业板综指6.33个百分点,在31个子行业中排名第2,表现较好。

- H股市场表现: 港股恒生医疗健康指数上周收涨2.93%,跑赢恒生国企指数3.01个百分点,在11个Wind香港行业板块中排名第2位。

- A股分子板块表现: 化学制剂板块涨幅最大,上涨7.64%;医院板块跌幅最大,下跌1.62%。

- H股分子板块表现: 医疗保健技术III板块涨幅最大,为9.06%;医疗保健设备与用品板块跌幅最大,为1.19%。

- A股个股涨跌幅: 通化金马上涨61.18%(阿尔兹海默症概念),毕得医药下跌18.09%。

- H股个股涨跌幅: 中国卫生集团上涨31.11%,金威医疗下跌40%。

周观点:医疗反腐重塑行业生态,多场学术会议重启提振市场情绪

- 医药反腐政策解读: 2023年8月15日,国家卫生健康委明确了全国医药领域腐败问题集中整治的六大重点,涵盖行政管理、医疗机构“关键少数”、社会组织、医保基金使用、生产经营企业不法行为及医务人员廉洁从业等全链条、全领域。

- 政策引导与市场情绪: 9月9日,国家卫生健康委医疗应急司司长郭燕红在“第二届全国大型公立医院高质量发展研讨会”上强调,反腐要“集中突破,纠建并举”,区分绝大多数辛勤付出的医药界人士与腐败行为,不得随意打击医务人员参加正规学术会议的积极性。

- 行业生态优化: 在卫健委的连续引导下,多地学术会议重启,医药企业更加注重合规发展,行业日常经营活动加快恢复,资本市场情绪得到理性回归。报告认为,为期一年的反腐旨在重塑行业生态,构建风清气正的行业氛围,有利于行业长期健康发展。

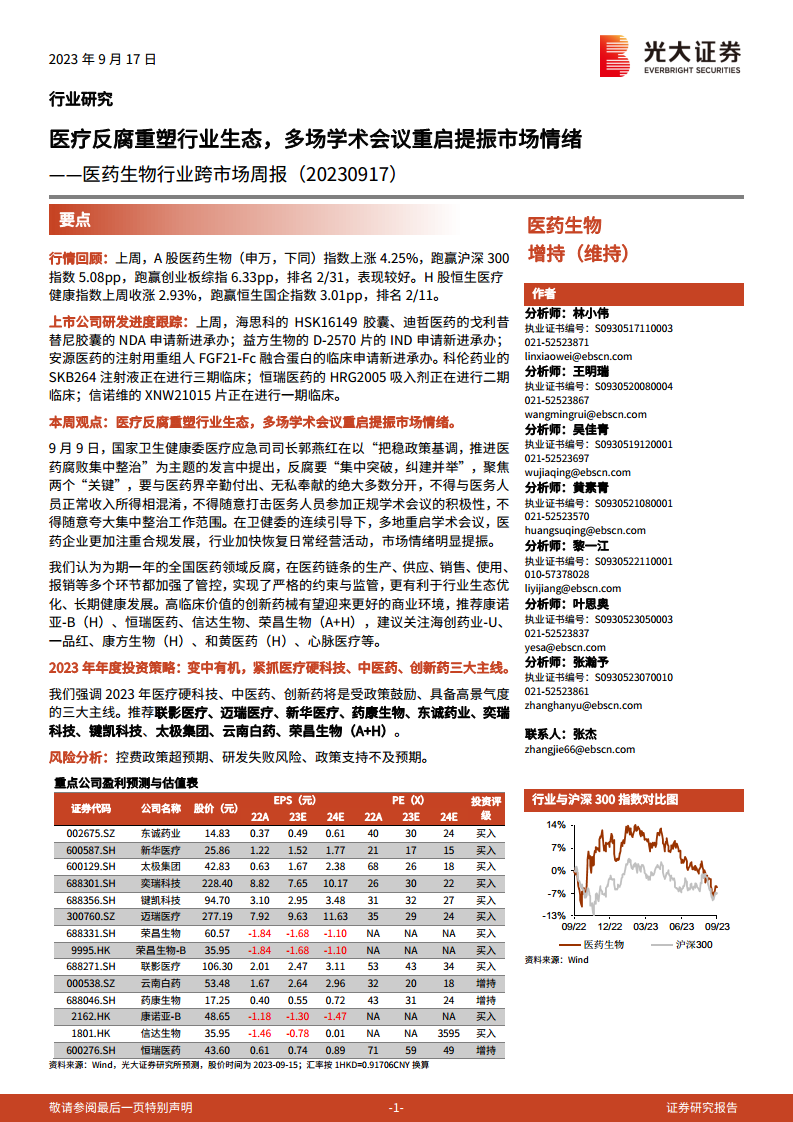

- 投资建议: 高临床价值的创新药械有望迎来更好的商业环境。推荐康诺亚-B(H)、恒瑞医药、信达生物、荣昌生物(A+H),建议关注海创药业-U、一品红、康方生物(H)、和黄医药(H)、心脉医疗等。

- 2023年年度投资策略: 强调2023年医疗硬科技、中医药、创新药将是受政策鼓励、具备高景气度的三大主线。推荐联影医疗、迈瑞医疗、新华医疗、药康生物、东诚药业、奕瑞科技、键凯科技、太极集团、云南白药、荣昌生物(A+H)。

行业政策和公司新闻

- 国内医药市场和上市公司新闻:

- NDA申请: 海思科的HSK16149胶囊、迪哲医药的戈利昔替尼胶囊上市申请新进承办。

- IND申请: 益方生物的D-2570片IND申请新进承办。

- 临床申请: 安源医药的注射用重组人FGF21-Fc融合蛋白临床申请新进承办。

- 临床试验进展: 科伦药业的SKB264注射液进行三期临床;恒瑞医药的HRG2005吸入剂进行二期临床;信诺维的XNW21015片进行一期临床。

- 其他公司要闻: 达仁堂拟受让天津医药集团财务有限公司15%股权;莱茵生物、九强生物、鱼跃医疗、浩欧博、艾迪药业、百普赛斯发布限制性股票激励计划或员工持股计划;信立泰阿利沙坦酯吲达帕胺缓释片上市申请获受理;华东医药全资子公司Viora光学射频治疗仪获NMPA受理;复星医药股东增持;维力医疗子公司一次性使用无菌拉钩获注册证;亚虹医药APL-1202口口服联合替雷利珠单抗临床试验取得积极结果;天坛生物黎平浆站获《单采血浆许可证》;亚辉龙N末端-脑钠肽前体定试剂盒获注册证;科伦药业子公司与西南医科大学附属医院就RDC TBM-O01订立独占性许可协议;北陆药业子公司碘海醇获韩国原料药注册证书。

- 海外市场医药新闻:

- DMD疗法: PTC Therapeutics在杜氏肌营养不良症(DMD)治疗领域取得进展。

- 银屑病关节炎: 武田(Takeda)口服TYK2抑制剂TAK-279在2b期试验中获得积极结果,计划启动3期试验。

- 先天性肾上腺皮质增生症(CAH): Neurocrine Biosciences在研疗法crinecerfont在3期试验中达到主要终点,有望成为首个非糖皮质激素治疗选项。

- NASH疗法: Madrigal Pharmaceuticals潜在首款NASH疗法resmetirom获FDA优先审评资格,预计2024年3月完成审评。

- 肿瘤免疫疗法: NextCure公司靶向Siglec-15(S15)的单克隆抗体NC318联用帕博利珠单抗在PD-1通路抑制剂耐药的非小细胞肺癌患者中显示临床获益。

上市公司研发进度更新

- NDA申请: 海思科的HSK16149胶囊、迪哲医药的戈利昔替尼胶囊新进承办。

- IND申请: 益方生物的D-2570片新进承办。

- 临床申请: 安源医药的注射用重组人FGF21-Fc融合蛋白新进承办。

- 临床试验进展: 科伦药业的SKB264注射液正在进行三期临床;恒瑞医药的HRG2005吸入剂正在进行二期临床;信诺维的XNW21015片正在进行一期临床。

- 其他新进承办的IND/临床申请: 包括弼领生物BL0020注射液、安科生物AK2017注射液、博骥源生物BGT-004胶囊、精准生物C-13-60细胞制剂、新时代药业F012、国匡医药GK201胶囊、金赛药业GS1-144片、盛迪医药HRS-8080片、壹典医药HTMC0370片、盛禾生物注射用IAE0972、诺诚健华ICP-490片、南芯医疗LF01胶囊、新时代药业LNF1802单克隆抗体注射液、精准生物MC-1-50细胞制剂、魁特迪生物注射用QD202、君实润佳医药RP903片、烁慧医药SH-337片、盛迪亚生物注射用SHR-A2009、石药集团SYH2038片、正大天晴TQB3015片、信诺维医药XNW5004片、喜鹊医药MN-08片、盛迪亚生物注射用SHR-A1811、柯菲平盐酸凯普拉生片(NDA)、安可康生物注射用重组WNV-HCD86。

一致性评价审评审批进度更新

- 总体情况: 目前共有6,393个品规正式通过了一致性评价,其中3,267个品规通过补充申请形式完成,3,126个品规通过生产申请完成。

- 上周进展: 上周共有74个品规正式通过了一致性评价。

- 补充申请路径: 73个品规通过审批,收录进《中国上市药品目录集》。

- 新注册分类标准新申请路径: 1个品规通过审批。

- 重点通过品规: 包括华北制药股份有限公司的注射用青霉素钠(0.48g、0.96g、2.4g规格)。

沪深港通资金流向更新

- A股医药持股:

- 净买入前十: 凯莱英(11242.06万元)、同仁堂(8605.38万元)、亚宝药业(6798.58万元)等。

- 净卖出前十: 迈瑞医疗(-30083.95万元)、恒瑞医药(-21322.96万元)、华润三九(-12619.06万元)等。

- 持全部A股比例前十: 益丰药房(15.98%)、艾德生物(15.06%)、山东药玻(12.75%)等。

- H股医药持股:

- 净买入前十: 信达生物(134904万元)、石药集团(10818万元)、京东健康(7671万元)等。

- 净卖出前十: 康方生物-B(-6157万元)、金斯瑞生物科技(-3588万元)、药明生物(-1429万元)等。

- 持全部港股比例前十: 绿叶制药(36.21%)、亚盛医药-B(35.90%)、海吉亚医疗(33.30%)等。

重要数据库更新

医院诊疗与医保数据分析

- 医院诊疗人次: 2023年1-3月,医院累计总诊疗人次数9.66亿人,同比减少2.5%。其中,三级医院5.68亿人,同比增长1.52%;二级医院2.97亿人,同比减少11.36%;一级医院0.56亿人,同比增长6.51%;基层医疗机构5.49亿人,同比增长4.84%。23M1受疫情和春节影响,总诊疗人次同比减少20.14%;23M2和M3环比分别提高10.4%和26.1%,同比分别提高1.7%和11.5%,院内诊疗呈明显复苏态势。

- 基本医保收支: 2023年1-5月,基本医保收入达13710亿元,同比增长8.2%,相比22M1-M5增速下降0.4个百分点。支出同比增长23.3%。23M5基本医保收入达2307亿元,同比降低8.6%;支出达2358亿元,同比下降11.5%。

- 医保结余: 2023年5月累计结余3399亿元,累计结余率为24.8%,相比2022年5月同期下降9.2个百分点。23M5当月结余-51亿元,当月结余率为-2.2%。

医药制造业经济指标与价格趋势

- 医药制造业收入与利润: 2023年1-7月,医药制造业累计收入14305.6亿元,同比减少2.6%;营业成本和利润总额分别同比减少1.6%和16.6%。若按公布绝对值计算,营业收入、营业成本和利润总额分别同比减少11.1%、13.0%和18.9%。

- 期间费用率: 2023年1-7月,销售费用率为17.9%(同比上升1.6pp),管理费用率为6.4%(同比上升0.5pp),财务费用率为0.2%(同比上升0.1pp)。营业费用、管理费用和财务费用分别同比增加3.8%、1.6%和138.1%。

- 原料药价格:

- 抗生素: 8月抗生素价格涨跌不一,硫氰酸红霉价格上升至522.5元/kg;7-ACA价格维持430元/kg;6-APA价格下降至365元/kg;4-AA价格下降至1100元/kg;青霉素工业盐下降至165元/kg。

- 维生素: 截至9月15日,维生素B1价格上涨至110.5元/kg,维生素D3价格下降至58.0元/kg;维生素E价格维持70.0元/kg;维生素A价格下降至80.0元/kg;维生素K3价格下降至72.5元/kg;泛酸钙价格下降至80.0元/kg;生物素价格下降至40.0元/kg。

- 心脑血管: 8月心脑血管原料药价格基本稳定,缬沙坦维持735元/kg,厄贝沙坦维持640元/kg,赖诺普利维持2400元/kg,阿托伐他汀钙维持1300元/kg;阿司匹林价格下降至23.5元/kg。

- 中药材: 8月中药材综合200指数收3570.68点,同比+32.75%,环比+0.15%,呈现稳步抬升趋势。

- CPI数据: 8月整体CPI环比上升0.3%,同比上升0.1%。医疗保健CPI环比上升0.1%,同比上升1.2%。其中,中药CPI同比+6.4%,西药CPI同比+0.1%,医疗服务CPI同比+1.1%。

耗材带量采购与融资动态

- 耗材带量采购:

- 9月11日,深圳发布《深圳阳光平台圈套器等九类医用耗材价格谈判公告》,新增9大类医用耗材品种进行价格谈判,执行周期原则上为2年。

- 9月12日,国家组织高值医用耗材集中带量采购工作会议召开,部署第四批高值耗材国采工作。9月14日,《国家组织人工晶体类及运动医学类医用耗材集中带量采购公告(第1号)》发布,正式启动第四批国采。

- 9月15日,京津冀“3+N”联盟发布《关于开展京津冀“3+N”联盟超刀头类医用耗材带量联动采购有关工作的通知》,11省市联盟对超刀头类医用耗材实施联合带量采购,采购周期一年。

- 医药公司融资进度: 达嘉维康(301126.SZ)定向增发预案停止实施,原计划募集3亿元用于项目融资和补充流动资金。

- 本周重要事项公告: 列举了9月11日至9月15日期间多家医药公司的临时股东大会信息。

- 本周医药股解禁信息: 列举了9月11日多只医药股的解禁情况,包括上海谊众、赛伦生物、华大智造、新诺威等。

风险分析

- 控费政策超预期。

- 研发失败风险。

- 政策支持不及预期。

总结

本周医药生物行业在政策引导下呈现积极复苏态势,市场情绪因医疗反腐政策的明确和学术会议的重启而显著提振。A股和H股医药指数均表现优异,显示出投资者对行业未来发展的信心。国家对医药领域腐败问题的集中整治旨在重塑行业生态,构建合规、健康的商业环境,这为高临床价值的创新药械带来了更好的发展机遇。

从宏观数据来看,医院诊疗人次持续改善,医保收支保持增长,尽管医药制造业收入短期承压,但行业整体复苏趋势明显。原料药价格波动和中药材价格指数的上升,反映了细分市场的动态变化。耗材带量采购的持续推进,预示着行业将进一步向高质量、高性价比方向发展。展望未来,医疗硬科技、中医药和创新药仍将是政策鼓励和市场关注的重点投资主线,但投资者需警惕控费政策超预期、研发失败及政策支持不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用