中心思想

核心业务稳健修复与增长动能

莲花健康在2023年上半年展现出主营业务的强劲修复与高增长态势。通过深化改革、品牌建设、数字化赋能及产品结构优化等一系列举措,公司在调味品市场持续巩固其龙头地位,实现了营收和净利润的显著提升。这一增长不仅体现在财务数据上,更反映了公司在市场策略和内部管理上的有效性,为未来的可持续发展奠定了坚实基础。

智能算力开辟第二增长曲线

在巩固和发展传统主业的同时,莲花健康积极响应国家战略,前瞻性地布局智能算力产业,探索公司的第二增长曲线。公司计划建设大规模智能算力集群,并与新华三集团达成战略合作,旨在打造国际一流的智算中心。此举不仅有望为公司带来可观的营收和利润增量,更将推动公司向高科技领域转型,提升其在数字经济时代的竞争力,展现出其多元化发展的战略雄心。

主要内容

主营业务的强劲复苏与增长策略

莲花健康作为老牌味精龙头企业,在2023年上半年通过多措并举实现了主营业务的快速修复和增长。报告期内,公司实现营业收入9.74亿元,同比增长13.15%;归属于上市公司股东的净利润达到5,015.96万元,同比增长57.23%;扣除非经常性损益的净利润为5,063.67万元,同比增长58.90%。这些数据充分体现了公司在营收和利润方面的显著改善。

公司采取的增长策略包括:深化改革,通过品牌建设提升影响力;实施“平台+”战略,优化调整产品结构;重塑生产经营方式,推进体制机制改革,激发员工创新活力;积极开展年轻化、数字化、国际化、智能化、场景化建设,特别是通过数字化赋能营销工作,结合战略性产品及新产品开发,持续引入流量并提升转化效率,从而增强莲花品牌影响力和销售收入。

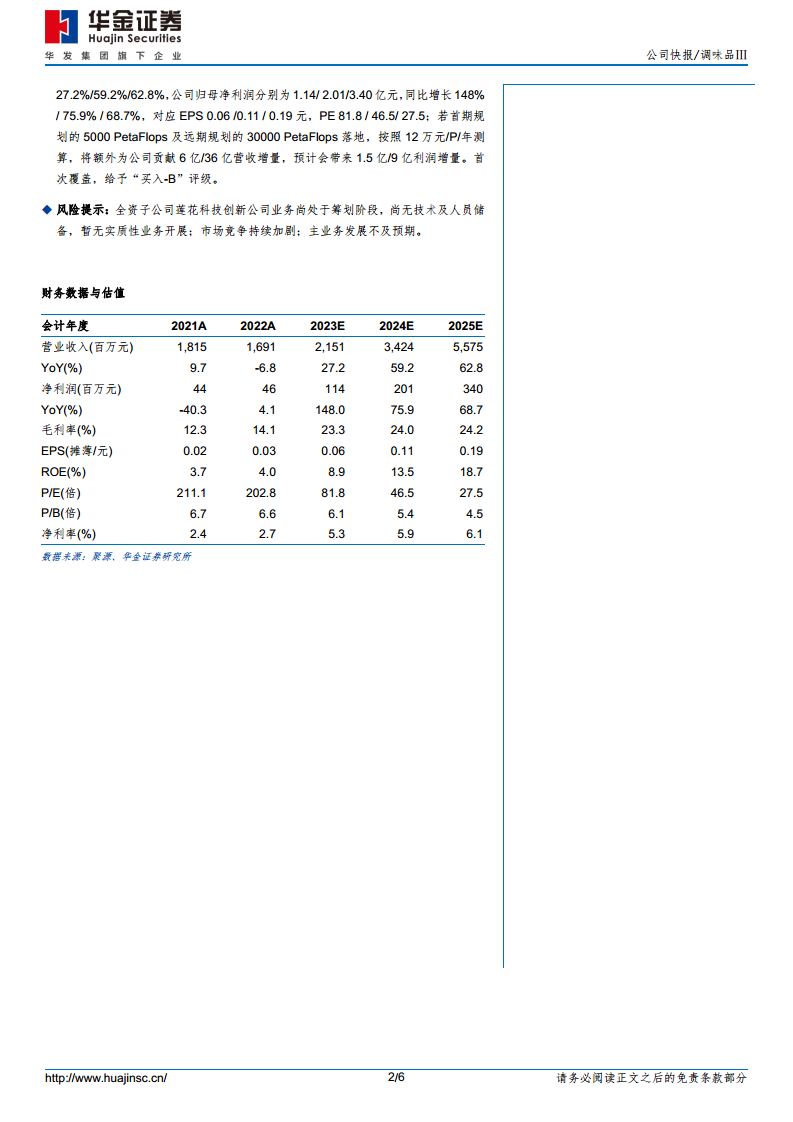

根据盈利预测核心假设,公司味精业务预计在2023-2025年实现收入15.79亿元、23.85亿元和35.77亿元,同比增速分别为23.00%、51.00%和50.00%,毛利率保持在23.30%-24.30%之间。鸡精业务预计同期实现收入2.40亿元、5.04亿元和10.59亿元,同比增速分别为27.00%、110.00%和110.00%,毛利率预计从13.85%提升至21.65%。其他业务收入亦呈现高速增长,预计2023-2025年分别实现3.32亿元、5.35亿元和9.39亿元,同比增速分别为52.13%、61.36%和75.52%。这些预测表明公司主营业务将持续保持高增长态势。

智能算力业务的战略布局与协同效应

莲花健康正积极探索智能算力作为公司的第二增长曲线。2023年6月30日,公司全资子公司杭州莲花科技创新有限公司成立,注册资本1.2亿元,法定代表人为公司总裁,旨在整合行业资源,引入战略合作伙伴,共同开发智能算力中心及相关配套业务市场。

公司已初步规划建设首期约5000PetaFlops规模、远期约30000PetaFlops规模的智能算力集群,并计划在国内主要算力节点建设国际一流水平的智算中心。为推进此项业务,公司于9月4日与新华三集团进行交流洽谈,并于9月20日赴杭州市钱江世纪城商谈智算中心项目落户图灵小镇事宜。

智能算力业务的开展得到了战略合作的有力加持。公司已于9月12日与新华三集团达成战略合作,新华三集团将依托其在人工智能、大模型、存储、网络、5G、安全、终端等领域的技术优势,携手莲花健康共建国内领先、国际一流的智能算力中心,以满足通用大模型、自动驾驶、机器人、元宇宙、游戏、传媒等应用行业的算力需求。同时,新华三还将提供人才培养服务,保障智算中心未来的平稳运营。

此外,公司实控人旗下的国厚资产在困境企业纾困救助方面具有专长,曾参与紫光集团重组,与紫光集团建立了密切合作关系,这为智算中心业务的客户拓展提供了潜在优势。公司第一大股东芜湖莲泰投资所在的芜湖也是长三角智算中心,且安徽省聚集了蔚来、科大讯飞等一批行业龙头企业,这些都为莲花健康发展智能算力业务提供了有利的外部环境和潜在客户资源。若首期规划的5000PetaFlops及远期规划的30000PetaFlops落地,按照12万元/P/年测算,预计将额外为公司贡献6亿元/36亿元的营收增量,并带来1.5亿元/9亿元的利润增量。

财务预测与投资展望

基于审慎原则,华金证券研究所对莲花健康2023-2025年的业绩预测不含算力业务。预计公司营业收入分别为21.51亿元、34.24亿元和55.75亿元,同比增速分别为27.2%、59.2%和62.8%。归属于母公司净利润分别为1.14亿元、2.01亿元和3.40亿元,同比增速分别为148.0%、75.9%和68.7%。对应的每股收益(EPS)分别为0.06元、0.11元和0.19元,市盈率(P/E)分别为81.8倍、46.5倍和27.5倍。毛利率预计从2023年的23.3%提升至2025年的24.2%,净利率预计从2023年的5.3%提升至2025年的6.1%。

鉴于公司主业的快速恢复以及在健康产业、大消费等优势领域之外积极探索算力第二增长曲线的战略布局,华金证券首次覆盖并给予莲花健康“买入-B”的投资评级。

报告同时提示了相关风险:全资子公司莲花科技创新公司业务尚处于筹划阶段,尚无技术及人员储备,暂无实质性业务开展;市场竞争持续加剧;主业务发展不及预期。

总结

莲花健康正处于主营业务强劲修复与战略转型的关键时期。公司通过一系列有效的市场和管理策略,成功推动调味品主业实现营收和净利润的高速增长,展现出稳健的经营基础和市场竞争力。与此同时,公司积极布局智能算力这一新兴高科技领域,成立专业子公司并与新华三集团达成战略合作,规划建设大规模智算中心,旨在开辟新的增长极。尽管智能算力业务尚处于早期筹划阶段并面临一定风险,但其潜在的巨大市场空间和战略协同效应,有望为莲花健康带来显著的业绩增量和长期的发展动能。综合来看,莲花健康凭借“传统主业+新兴算力”的双轮驱动战略,具备长期稳健发展的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用