中心思想

财务表现强劲,BD贡献显著

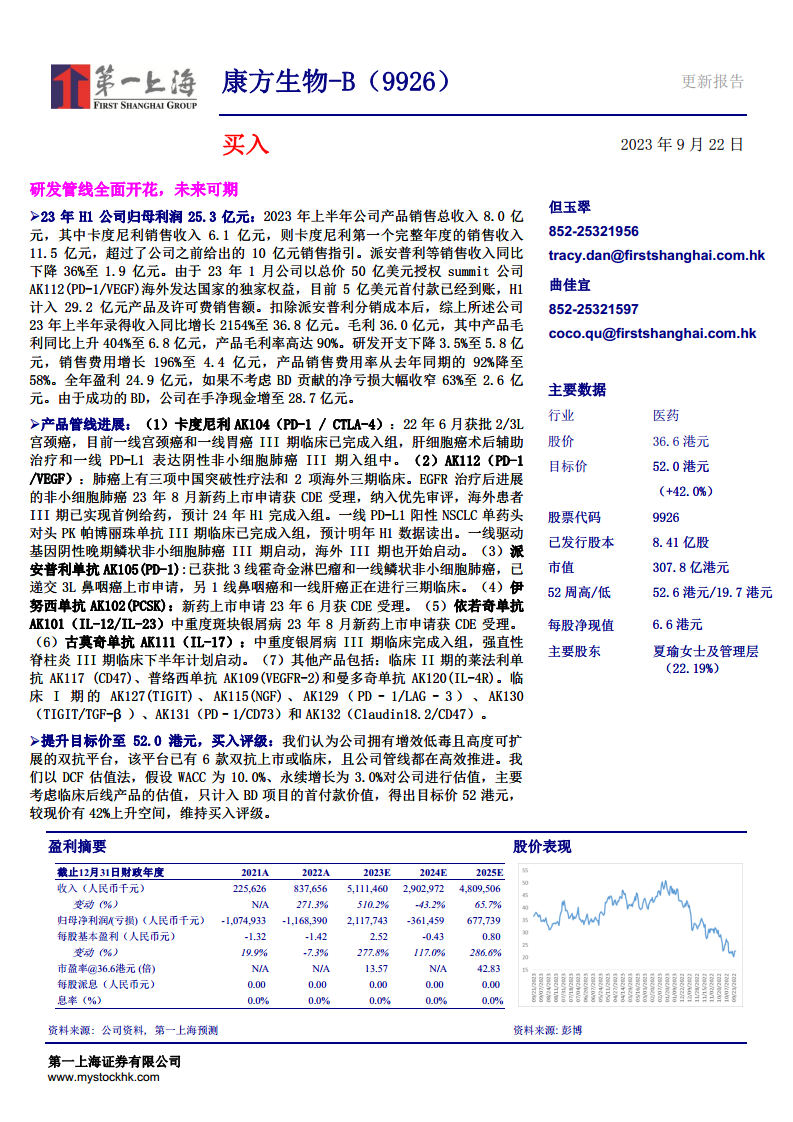

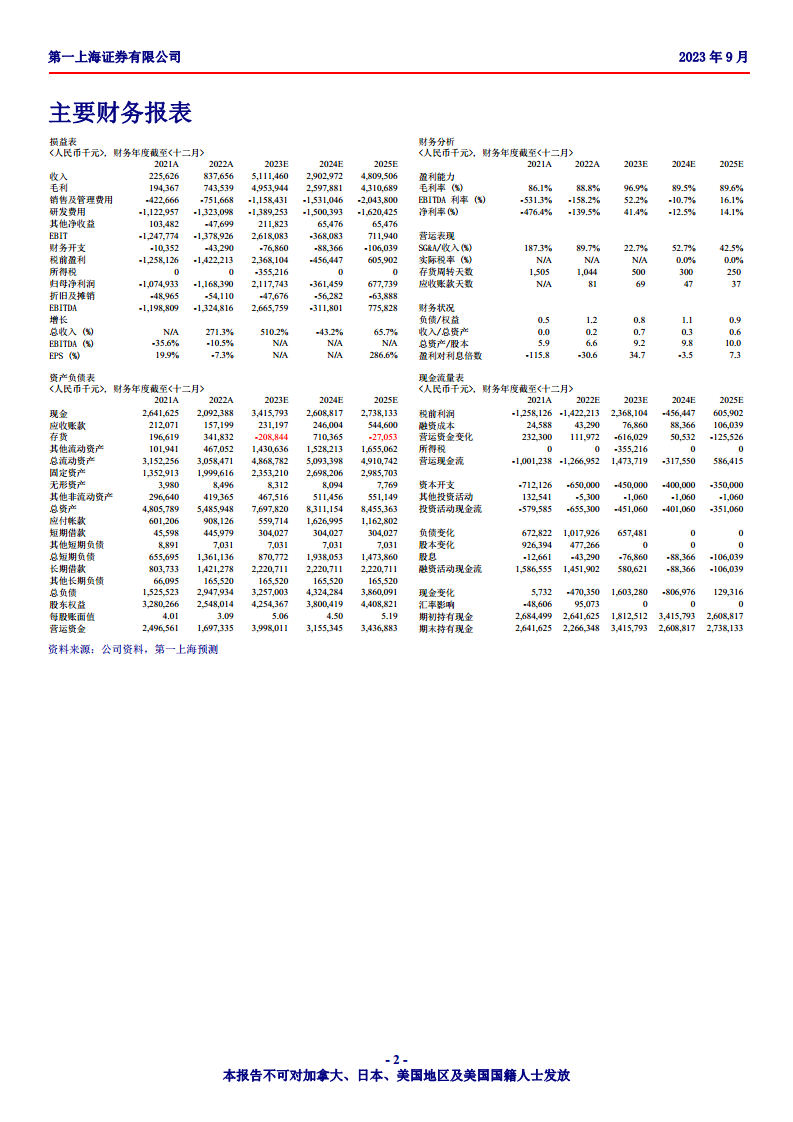

康方生物在2023年上半年实现了显著的财务增长,归母净利润达到25.3亿元人民币。这一增长主要得益于核心产品卡度尼利(AK104)销售收入超出预期,以及与Summit公司就AK112(PD-1/VEGF)海外权益达成的50亿美元授权协议,其中5亿美元的首付款已到账并计入当期收入,极大地提升了公司整体营收和盈利能力。

研发管线全面推进,未来增长可期

公司拥有增效低毒且高度可扩展的双抗平台,多款创新产品管线正在高效推进。AK112、伊努西单抗(AK102)和依若奇单抗(AK101)等产品的新药上市申请已获受理或进入优先审评,卡度尼利、派安普利单抗(AK105)及其他多款双抗和单抗产品在不同适应症上均有重要的临床进展,预示着公司未来业绩增长的强大潜力。基于此,分析师上调了目标价并维持“买入”评级。

主要内容

2023年上半年财务业绩概览

销售收入与利润表现

2023年上半年,康方生物实现产品销售总收入8.0亿元人民币。其中,核心产品卡度尼利(AK104)销售收入达到6.1亿元人民币,其第一个完整年度的销售收入预计将达到11.5亿元人民币,超出了公司此前设定的10亿元人民币销售指引。派安普利单抗(AK105)等其他产品销售收入同比下降36%至1.9亿元人民币。

值得注意的是,公司于2023年1月与Summit公司达成AK112(PD-1/VEGF)海外发达国家独家权益授权协议,总价50亿美元,其中5亿美元首付款已到账,并在上半年计入29.2亿元人民币的产品及许可费销售额。综合来看,公司上半年录得总收入36.8亿元人民币,同比增长高达2154%。归母净利润为25.3亿元人民币。

成本与费用结构优化

公司上半年毛利达到36.0亿元人民币,其中产品毛利同比大幅上升404%至6.8亿元人民币,产品毛利率高达90%,显示出强大的盈利能力。研发开支同比下降3.5%至5.8亿元人民币,体现了研发投入的效率提升。销售费用增长196%至4.4亿元人民币,但由于销售收入的快速增长,产品销售费用率从去年同期的92%显著下降至58%,显示出规模效应的初步显现。

现金流与全年盈利预测

由于成功的BD交易,公司在手净现金增至28.7亿元人民币,财务状况稳健。如果不考虑BD贡献,公司全年净亏损预计将大幅收窄63%至2.6亿元人民币,而考虑BD贡献后,全年盈利预计将达到24.9亿元人民币。

核心产品管线进展

卡度尼利 (AK104)

作为PD-1/CTLA-4双抗,卡度尼利已于2022年6月获批用于2/3L宫颈癌。目前,一线宫颈癌和一线胃癌的III期临床试验已完成入组,肝细胞癌术后辅助治疗和一线PD-L1表达阴性非小细胞肺癌的III期临床试验正在入组中,显示出其在多个癌种的广阔应用前景。

AK112 (PD-1/VEGF)

该双抗在肺癌领域进展迅速,已获得三项中国突破性疗法认定和两项海外三期临床。针对EGFR治疗后进展的非小细胞肺癌,其新药上市申请已于2023年8月获CDE受理并纳入优先审评。海外患者的III期临床已实现首例给药,预计2024年上半年完成入组。一线PD-L1阳性NSCLC单药头对头PK帕博丽珠单抗的III期临床已完成入组,预计明年上半年数据读出。此外,一线驱动基因阴性晚期鳞状非小细胞肺癌的III期临床已启动,海外III期也已开始。

派安普利单抗 (AK105)

作为PD-1单抗,派安普利单抗已获批用于3线霍奇金淋巴瘤和一线鳞状非小细胞肺癌。目前已递交3L鼻咽癌的上市申请,另有1线鼻咽癌和一线肝癌正在进行三期临床。

伊努西单抗 (AK102) 与 依若奇单抗 (AK101)

伊努西单抗(PCSK9)的新药上市申请已于2023年6月获CDE受理。依若奇单抗(IL-12/IL-23)用于中重度斑块银屑病的新药上市申请也于2023年8月获CDE受理,两款产品均有望在近期获批上市。

古莫奇单抗 (AK111) 及其他早期管线

古莫奇单抗(IL-17)用于中重度银屑病的III期临床已完成入组,强直性脊柱炎的III期临床计划于下半年启动。此外,公司还有多款处于临床II期和I期的创新产品,包括莱法利单抗(AK117, CD47)、普络西单抗(AK109, VEGFR-2)、曼多奇单抗(AK120, IL-4R)以及AK127(TIGIT)、AK115(NGF)、AK129(PD–1/LAG–3)等,展现了公司丰富的研发储备。

估值与投资建议

分析师认为,康方生物拥有增效低毒且高度可扩展的双抗平台,该平台已有6款双抗上市或进入临床,且公司管线都在高效推进。基于DCF估值法,假设WACC为10.0%、永续增长为3.0%,并主要考虑临床后线产品的估值,只计入BD项目首付款价值,得出目标价为52.0港元。该目标价较现价有42%的上升空间,因此维持“买入”评级。

总结

康方生物在2023年上半年展现出强劲的财务增长势头,得益于核心产品卡度尼利销售额超预期以及AK112海外授权的巨额首付款。公司产品毛利率高达90%,研发投入效率提升,销售费用率显著下降,财务结构持续优化。同时,公司拥有全面且高效推进的研发管线,多款创新产品已进入后期临床或新药上市申请阶段,特别是AK112在肺癌领域的突破性进展和BD交易,为公司未来业绩增长奠定了坚实基础。鉴于其强大的研发实力和市场潜力,分析师上调目标价至52.0港元,并维持“买入”评级,认为公司具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用