中心思想

业绩强劲增长与市场份额跃升

埃斯顿在2023年上半年实现了营收和净利润的显著增长,其中工业机器人业务收入同比增长超80%,推动公司市场份额从5.9%跃升至8.2%,排名升至行业第二。这主要得益于国产替代的加速以及公司在全产业链竞争优势的发挥。

战略布局新兴领域与产能扩张

公司通过深耕光伏、锂电池等新兴下游应用场景,并积极拓展医疗、协作机器人等新业务版图,同时规划产能翻倍,为未来业绩持续增长和市场份额进一步提升奠定坚实基础,展现出其前瞻性的战略布局。

主要内容

2023年上半年业绩表现

2023年上半年,埃斯顿实现营收22.41亿元,同比增长35.38%;归母净利润0.97亿元,同比增长27.66%;扣非后净利润0.69亿元,同比大幅增长100.59%。每股收益(EPS)为0.11元,同比增长22.22%。其中,第二季度营收12.55亿元,同比增长47.55%;归母净利润0.54亿元,同比增长234.92%;扣非后净利润0.37亿元,同比增长274.00%,主要系2022年第二季度基期较低所致。

工业机器人业务高速增长与市场地位提升

2023年上半年,公司工业机器人及智能制造业务收入达17.32亿元,同比增长46.84%,其中工业机器人收入增长超过80%。尽管同期中国制造业固定资产投资累计增速为6.0%,工业机器人销量同比仅增长约1%,但公司表现明显优于行业。这主要得益于:

- 国产替代加速: 2023年上半年中国工业机器人国产化率提升7.7个百分点至43.7%。公司凭借“核心部件+本体+应用”全产业链竞争优势,市场份额从5.9%提升至8.2%,市占率排名从行业第六跃升至第二。

- 下游场景火热: 2023年上半年电气制造行业(含光伏、锂电池)投资增速为38.9%,公司充分受益于新能源产业发展,产品已在国内光伏、储能电池企业产线中得到应用。此外,公司已进入部分汽车主机厂及零部件供应商名单,部分产品已批量应用。

盈利能力与费用控制分析

2023年上半年,公司毛利率为33.09%,与去年同期基本持平,主要得益于公司坚持“All Made By Estun”的战略以降本增效。费用方面,销售、管理、研发费用率同比分别下降0.09、0.85、0.42个百分点。报告期内公司总体研发投入约2.54亿元,同比增长38.36%,实际占销售收入比例提升超过1个百分点。财务费用率上升0.71个百分点,主要受欧元借款利息增加及人民币兑欧元汇率下降产生的汇兑损失影响。总体来看,期间费用率为29.71%,同比下降0.65个百分点,公司降费效果初步显现。

产能扩张与新业务版图拓展

公司智能产业园二期项目预计将于2023年下半年投产,届时年产能将从2.5万台提升至5万台,预计可满足未来2-3年对产能的需求,公司市占率有望持续提升。此外,公司近期分别对埃斯顿医疗(增资3000万元,持股比例从17%提升至26.68%)和埃斯顿酷卓(增资1250万元,获得20%股权)进行投资,逐步将医疗、协作机器人及人形机器人核心部件纳入版图,进一步完善产业链布局。

盈利预测与投资建议

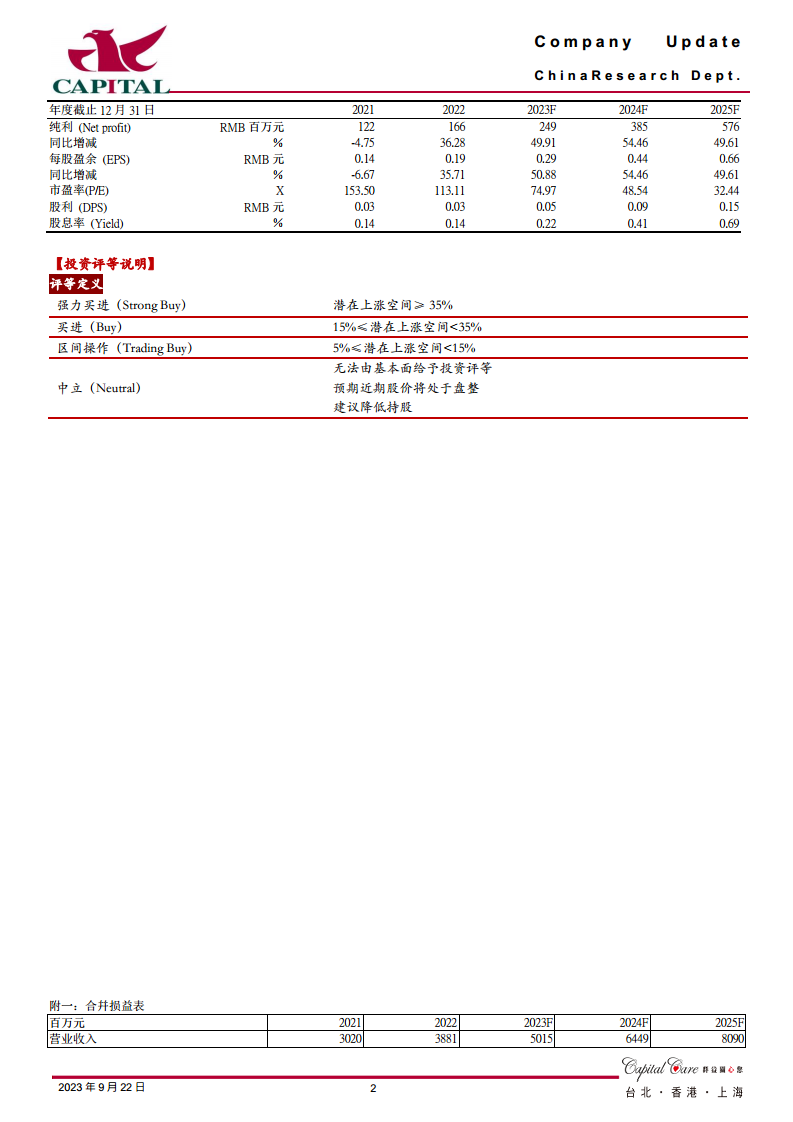

公司作为国内工业机器人龙头,领先布局光伏、锂电池等新兴行业,并逐步向新能源汽车产业链渗透,业绩有望快速增长。预计2023、2024、2025年公司实现净利润分别为2.49亿元、3.85亿元、5.76亿元,同比增速分别为49.9%、54.4%、49.6%。对应EPS分别为0.29元、0.44元、0.66元。当前A股价(2023/9/21为21.49元)对应PE分别为75.0倍、48.5倍、32.4倍。基于公司工业机器人市占率的持续提升,给予“买进”的投资建议,目标价25元。风险提示包括价格战激烈、器件供货紧张、宏观经济波动及政策效果不佳。

总结

埃斯顿在2023年上半年展现出强劲的业绩增长势头,尤其在工业机器人领域,凭借国产替代的加速和在新能源等热门下游场景的深度布局,实现了收入和市场份额的双重突破,跃居行业第二。公司通过“All Made By Estun”战略有效控制毛利率,并持续优化费用结构,同时积极推进产能扩张和新业务(如医疗、协作机器人)的战略布局,为未来的可持续发展奠定了基础。尽管面临市场竞争和宏观经济波动等风险,但其在核心技术和市场拓展方面的优势,预示着未来盈利能力有望持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用