中心思想

业绩回暖与核心产品驱动

梅花生物2023年第三季度业绩实现环比显著改善,营业收入同比增长,归母净利润环比大幅增长。这主要得益于苏氨酸和黄原胶等核心产品产能的有效释放,以及市场价格的量价齐升。同时,赖氨酸和味精等主营产品的盈利能力也得到修复,共同推动了公司整体业绩的回暖。

战略布局与长期增长潜力

公司在积极提升主营业务盈利能力的同时,持续通过高分红和股份回购等方式回馈股东,展现了对股东回报的重视。更重要的是,梅花生物已前瞻性地布局合成生物学领域,凭借其在菌种工程放大和技术储备方面的优势,有望在该新兴领域打开新的成长空间,为公司带来长期的增长动力。

主要内容

业绩概览与核心产品表现

2023年前三季度及第三季度财务业绩分析

梅花生物于2023年10月18日晚发布三季报,数据显示,2023年前三季度公司实现营业收入205亿元,同比微减1.4%;实现归属于母公司净利润22亿元,同比减少37%;扣除非经常性损益后归属于母公司净利润为21亿元,同比减少38%。尽管前三季度整体业绩同比有所下滑,主要系上半年氨基酸行业需求低迷所致,但分季度来看,公司第三季度业绩表现出显著的环比改善和同比提升。2023年第三季度,公司实现营业收入69亿元,同比增长5.1%,环比增长4.5%;实现归属于母公司净利润7.9亿元,同比下降9.1%,但环比大幅增长39%。这表明公司业绩已走出低谷,呈现出强劲的复苏态势。

苏氨酸与黄原胶量价齐增驱动业绩修复

第三季度业绩的显著改善,主要归因于公司核心产品的量价齐升。具体而言,通辽梅花苏氨酸产能如期投放,新增25万吨产能有效提升了市场供应能力;同时,吉林梅花黄原胶项目也实现达产,进一步贡献了营收和利润。苏氨酸和黄原胶在第三季度实现了量价齐增,成为驱动公司业绩修复的关键因素。此外,赖氨酸、味精(谷氨酸钠)等其他主营产品的盈利能力也得到修复,共同支撑了公司整体业绩的提升。展望第四季度,随着氨基酸行业传统旺季的到来,预计公司业绩潜力将进一步释放。

市场环境与主要产品盈利能力提升

豆粕玉米价差扩大对饲料氨基酸的积极影响

饲料氨基酸作为豆粕的减量替代品,其生产主要依赖玉米发酵。当前市场环境下,豆粕与玉米的价差持续扩大,且玉米价格涨幅远小于豆粕和氨基酸,这为饲料氨基酸产品带来了显著的盈利空间。苏氨酸价格从8月中旬的11.0元/公斤上涨至10月当前的12.25元/公斤,配合通辽梅花新增产能的投放,实现了量价齐升。赖氨酸98%和赖氨酸70%的价格也持续上涨,分别从6月初的8.65元/公斤和5.35元/公斤上涨至10月当前的11.0元/公斤和6.6元/公斤。这种有利的价差结构使得苏氨酸和赖氨酸的盈利能力大幅提升。

味精产品景气度回升与盈利能力改善

受益于国内食饮消费的快速复苏,味精(谷氨酸钠)市场景气度持续上行。味精价格已从7月上旬的8625元/吨持续修复至10月当前的9538元/吨。消费需求的增长直接带动了味精产品的销售和价格回升,从而显著改善了该产品的盈利能力。整体来看,主要产品价格的上涨和有利的成本结构共同推动了公司核心业务的盈利能力修复。

股东回报策略与未来增长布局

持续的股份回购与高分红政策

梅花生物一直致力于通过多种方式回馈股东。自上市以来,公司累计分红率高达55%,近三年平均分红率也保持在43%的高水平。这体现了公司稳健的财务政策和对股东利益的重视。此外,公司积极实施股份回购计划,于2023年4月启动了首次非股权激励股份回购,计划金额在8亿至10亿元之间,旨在最大化股东投资回报,进一步增强市场信心。

战略性布局合成生物学领域

除了巩固和提升现有主营业务,梅花生物还积极布局前沿科技领域,特别是合成生物学。公司在菌种的工程放大方面拥有显著优势,并在部分技术储备上达到了领先水平。合成生物学被视为未来生物制造的重要方向,梅花生物的战略性进入有望在该领域打开新的成长空间,为其长期发展注入新的活力和增长点。这一布局不仅能拓宽公司的业务边界,也可能带来颠覆性的产品和技术创新。

盈利预测、估值与投资评级

财务预测与估值分析

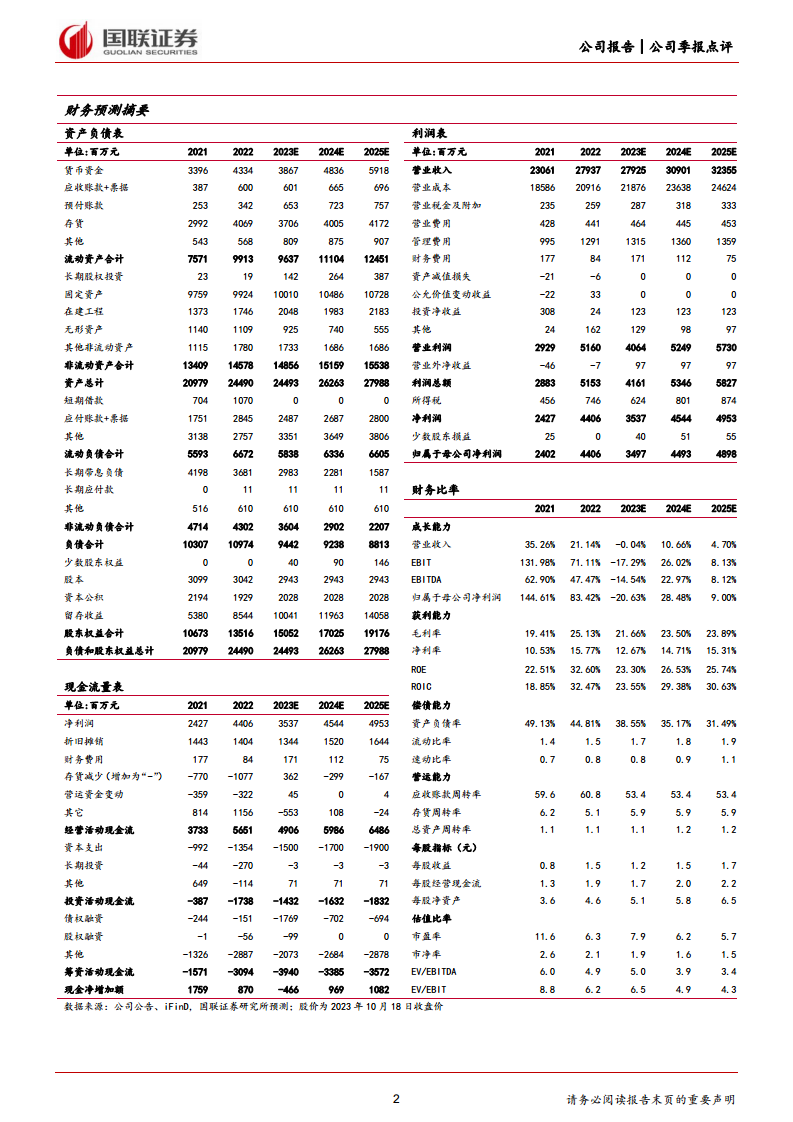

根据国联证券研究所的预测,梅花生物在2023年至2025年的营业收入预计分别为279亿元、309亿元和324亿元,同比增速分别为0%、11%和5%。归属于母公司净利润预计分别为35亿元、45亿元和49亿元,同比增速分别为-21%、28%和9%。每股收益(EPS)预计分别为1.2元、1.5元和1.7元,三年复合年增长率(CAGR)为4%。

从盈利能力来看,毛利率预计在2023年为21.66%,2024年提升至23.50%,2025年进一步达到23.89%。净利率预计从2023年的12.67%上升至2025年的15.31%。净资产收益率(ROE)预计在2023年为23.30%,2024年为26.53%,2025年为25.74%。总资产收益率(ROIC)预计在2023年为23.55%,2024年为29.38%,2025年为30.63%,显示出公司资本回报能力的持续增强。

在偿债能力方面,资产负债率预计将从2023年的38.55%逐步下降至2025年的31.49%,流动比率和速动比率也呈现稳步提升趋势,表明公司财务结构持续优化,偿债风险降低。

估值方面,基于2023年10月18日收盘价,公司市盈率(P/E)预计从2023年的7.9倍下降至2025年的5.7倍,市净率(P/B)从1.9倍下降至1.5倍,EV/EBITDA从5.0倍下降至3.4倍,显示出估值吸引力。

投资评级依据及潜在风险提示

鉴于公司主营业务集中度较高且景气度持续改善,同时深耕合成生物学领域有望打开新的成长空间,国联证券维持梅花生物目标价15.52元,并维持“买入”评级。然而,投资者仍需关注潜在风险,包括苏氨酸/赖氨酸价格大幅波动、潜在竞争者进入市场以及合成生物学进展不及预期等。

总结

梅花生物在2023年第三季度展现出强劲的业绩复苏势头,营业收入同比增长,归母净利润环比大幅增长。这一改善主要得益于苏氨酸和黄原胶等核心产品产能的有效释放及量价齐升,以及赖氨酸和味精等主营产品盈利能力的修复。市场环境方面,豆粕玉米价差扩大为饲料氨基酸产品提供了有利的盈利空间,而国内食饮消费复苏则带动了味精产品景气度回升。公司持续通过高分红和股份回购积极回馈股东,并战略性布局合成生物学,有望为长期增长打开新空间。基于对公司主业景气改善和新业务潜力的判断,国联证券维持其“买入”评级,并设定目标价15.52元,但同时提示了产品价格波动、市场竞争及合成生物学进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用