中心思想

核心观点

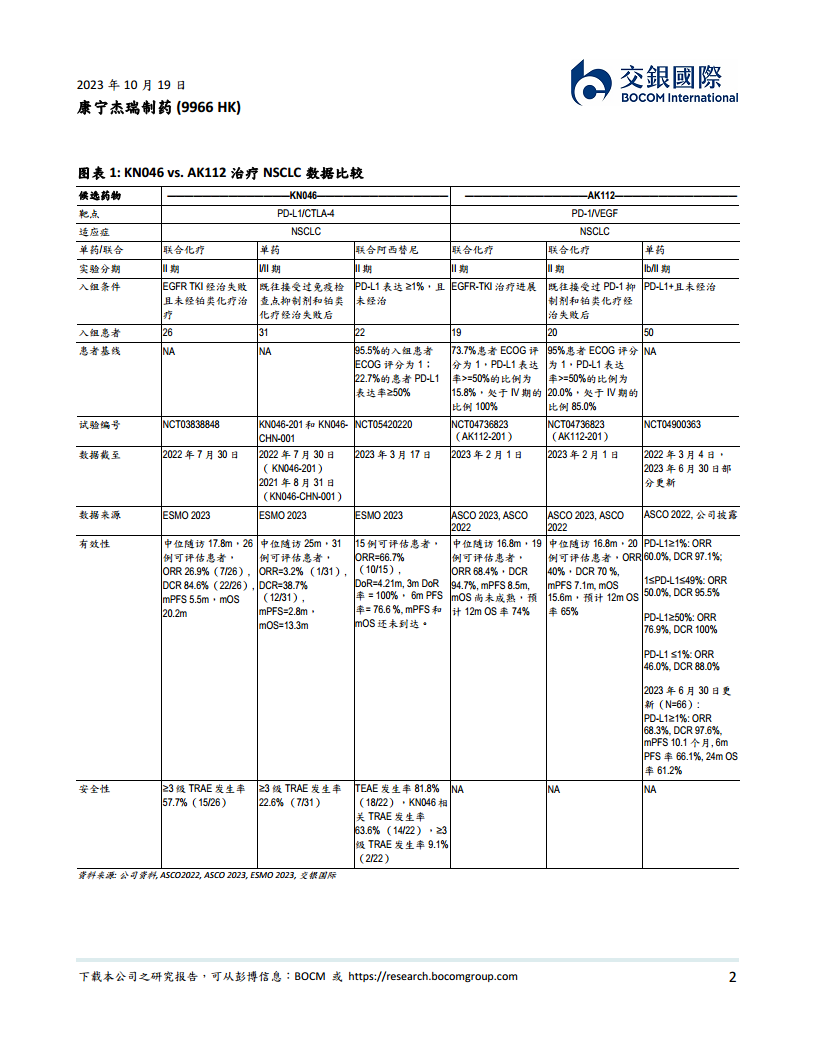

交银国际研究报告指出,康宁杰瑞制药(9966 HK)在ESMO会议上更新了其核心产品KN046和KN026的多项临床数据。尽管KN026在乳腺癌治疗中表现稳定,但KN046在非小细胞肺癌(NSCLC)治疗领域与竞品AK112的非头对头对比中未能显示出明显优势,且其核心资产开发仍存在不确定性。

投资评级与风险展望

基于KN046开发前景的不确定性和市场竞争加剧,交银国际维持康宁杰瑞制药“中性”评级,目标价港元9.00,较当前收盘价港元9.24有-2.6%的潜在跌幅。报告同时指出,公司面临研发进度不及预期、同类产品竞争加剧及销售不及预期的下行风险,但核心产品研发、商业化及BD进展超预期则构成上行风险。

主要内容

KN046非小细胞肺癌(NSCLC)治疗数据更新

- EGFR突变且TKI治疗失败的NSCLC患者: KN046联合化疗的客观缓解率(ORR)为26.9%,中位无进展生存期(mPFS)为5.5个月,中位总生存期(mOS)为20.2个月。与竞品AK112+化疗(ORR 68.4%,mPFS 8.5个月)相比,KN046数据未显优势。

- 既往免疫检查点抑制剂和铂类化疗失败的NSCLC患者: KN046单药治疗的ORR仅为3.2%,mPFS为2.8个月,mOS为13.3个月。AK112联合化疗的ORR为40%,mPFS为7.1个月,mOS为15.6个月,KN046仍处于劣势。

- 1L治疗PD-L1表达率≥1%且未经治NSCLC患者: KN046联合阿西替尼的ORR为66.7%,6个月PFS率为76.6%。与AK112单药(ORR 68.3%,6个月PFS率66.1%)相比,KN046在PFS率上略有优势,但在ORR上略低。

- 分析: 报告强调这些对比均为非头对头,且摘要披露有限,未充分考虑基线特征差异,但总体而言,KN046在NSCLC治疗上未展现出明显优势,市场竞争日益激烈。

KN026乳腺癌(BC)治疗数据更新

- 1L BC两年随访数据: KN026联合多西他赛治疗的ORR达76.4%,中位随访24.2个月,mPFS达25.4个月,30个月OS率达83.7%。与KN026相关的≥3级治疗相关不良事件(TRAE)发生率为38.6%。

- 新辅助治疗BC数据: 30例可评估患者中,病理完全缓解率(tpCR)和乳腺病理完全缓解率(bpCR)分别为56.7%和60%,ORR达90.0%。≥3级治疗中出现的不良事件(TEAEs)发生率为53.3%。

- 分析: KN026的最新临床数据与SABCS 2022公布的数据基本一致,显示出稳定的疗效和安全性,公司在HER2靶点上的后续进展仍值得期待。

财务表现与估值分析

- 财务预测: 交银国际维持对康宁杰瑞制药2023-2025年的财务预测。预计公司收入将持续增长,从2023年预期的250百万人民币增至2025年预期的599百万人民币,年复合增长率较高。

- 盈利能力: 公司预计在2023-2025年将持续亏损,净利润分别为-335百万、-318百万和-293百万人民币,每股盈利持续为负。

- 估值: 截至2023年10月19日,公司市值为8,914.57百万港元。交银国际维持目标价港元9.00,较当前收盘价港元9.24有-2.6%的潜在跌幅。公司市账率在4.88至6.81倍之间波动。

总结

康宁杰瑞制药在ESMO会议上更新了KN046和KN026的临床数据。KN046在非小细胞肺癌治疗领域与竞品AK112的非头对头对比中未能展现出明显优势,且其开发前景存在不确定性。相比之下,KN026在乳腺癌治疗中表现稳定,数据与此前一致。鉴于KN046核心资产开发的不确定性以及日益激烈的市场竞争,交银国际维持公司“中性”评级和港元9.00的目标价。公司预计未来几年收入将持续增长,但仍将面临亏损。投资者需关注核心产品研发进展、商业化销售及市场竞争等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用