中心思想

业绩强劲增长与盈利能力提升

特宝生物在2023年前三季度及第三季度均实现了显著的营收和归母净利润增长,特别是归母净利润同比增速远超营收增速。这主要得益于PEG专利到期后专利提成费用的取消,以及公司对销售费用的有效控制,共同推动了毛利率和净利润率的大幅提升,使得净利润率创下上市以来新高,并带动经营现金流的显著改善。

创新产品驱动未来发展

公司在创新产品研发方面进展迅速,长效人粒细胞刺激因子拓培非格司亭已获批上市并与复星医药达成独家推广合作,有望为公司贡献新的业绩增长点。同时,Y型PEG化重组人生长激素注射液(益佩生)的临床试验也已进入后期阶段,预示着公司未来产品管线的持续丰富和增长潜力。基于深厚的技术积累和丰富的产品管线,分析师维持了“买入”评级,尽管对收入增速进行了小幅调整,但上调了利润预期。

主要内容

2023年前三季度及单季度业绩表现

- 前三季度财务数据:

- 营业收入达到14.60亿元,同比增长27.69%。

- 归属于母公司股东的净利润为3.69亿元,同比大幅增长84.08%。

- 扣除非经常性损益后的归母净利润为4.11亿元,同比增长68.69%。

- 第三季度单季财务数据:

- 营业收入为5.56亿元,同比增长29.86%。

- 归属于母公司股东的净利润为1.67亿元,同比激增149.78%。

- 扣除非经常性损益后的归母净利润为1.78亿元,同比增长92.06%。

- 总结: 公司在2023年前三季度及第三季度均展现出强劲的业绩增长势头,特别是净利润增速远超营收增速,显示出盈利能力的显著提升。

盈利能力与现金流显著改善

- 毛利率提升: 2023年第三季度公司毛利率提升至94.64%,同比提升5.63个百分点。这主要受益于PEG专利到期后不再支付专利提成费。

- 销售费用率下降: 同期销售费用率为34.05%,同比降低10.30个百分点,显示公司在费用控制方面的成效。

- 净利润率创新高: 毛利率提升和销售费用率下降共同推动公司2023年第三季度净利润率提高至29.98%,创下公司上市以来的新高。

- 经营现金流好转: 2023年第三季度公司经营净现金流量为3.32亿元。前三季度累计实现经营净现金流量3.83亿元,已超过2022年全年3.63亿元的水平,表明公司现金流状况持续改善。

- 总结: 专利费用取消和费用控制是公司盈利能力提升的关键因素,同时经营现金流的改善也为公司运营提供了坚实支撑。

创新产品研发进展及市场潜力

- 拓培非格司亭获批上市: 2023年6月30日,公司研发的长效人粒细胞刺激因子拓培非格司亭获得批准上市。

- 市场推广合作: 公司已将该产品在中国大陆地区的独家推广和销售权利授予复星医药,预计未来产品上市销售将贡献新的业绩增量。

- 益佩生临床试验进展: 根据药物临床试验登记与信息公示平台显示,公司在研的Y型PEG化重组人生长激素注射液(益佩生)已于2023年7月10日完成治疗儿童生长激素缺乏Ⅱ/Ⅲ期临床试验。

- 总结: 创新产品的上市和临床试验的积极进展,预示着公司未来业绩增长的强大驱动力,有望进一步拓宽市场空间。

盈利预测与投资评级分析

- 盈利预测:

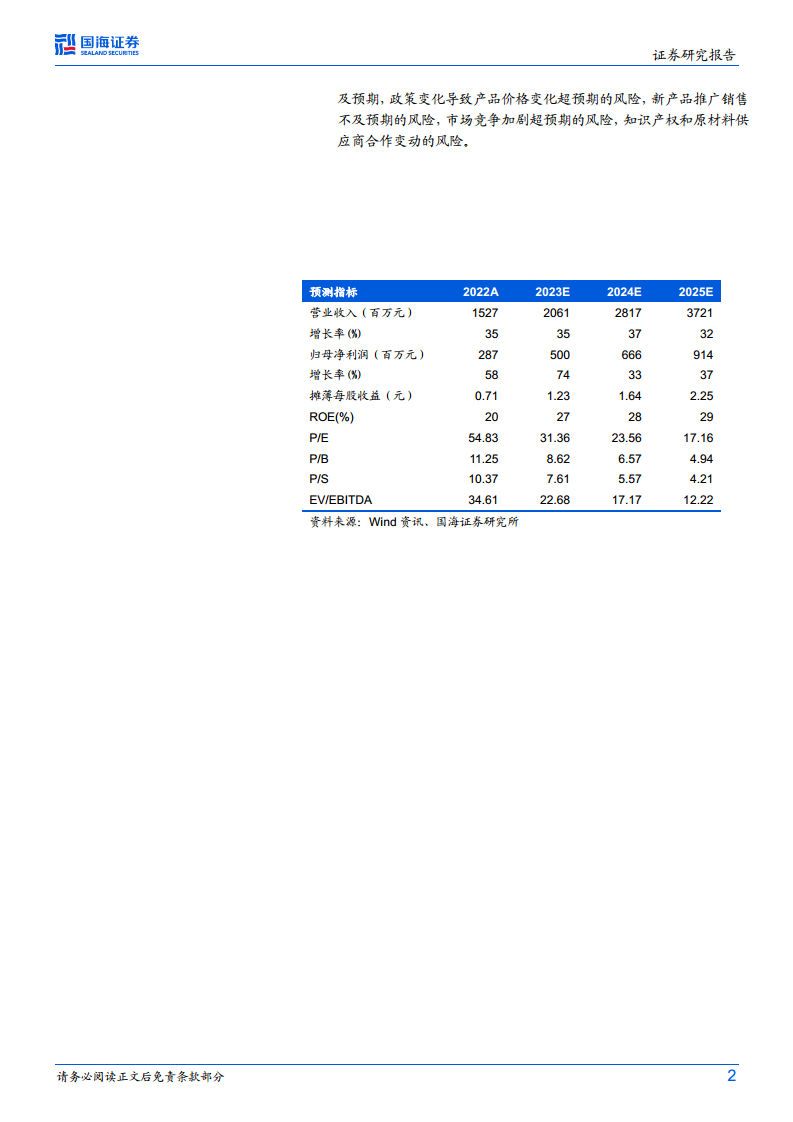

- 预计2023年、2024年、2025年公司营业收入分别为20.61亿元、28.17亿元、37.21亿元。

- 预计2023年、2024年、2025年归母净利润分别为5.00亿元、6.66亿元、9.14亿元。

- 对应P/E分别为31.36X、23.56X、17.16X。

- 投资评级维持“买入”:

- 公司在蛋白长效修饰技术平台积累深厚,产品管线丰富。

- 长效干扰素(派格宾)快速放量,长效人粒细胞刺激因子(拓培非格司亭)即将上市销售。

- 受医疗环境影响,收入增速预测小幅下调。

- 受专利到期不再支付销售提成和销售费用控制影响,上调公司利润预期。

- 总结: 尽管面临外部环境挑战,但公司核心技术优势和产品管线潜力支撑了其未来的盈利增长,分析师因此维持了积极的投资评级。

潜在风险因素

- 乙肝新患入组速度不及预期: 可能影响相关产品的市场渗透和销售增长。

- 临床试验结果和进度不及预期: 研发中的新产品可能面临上市延迟或失败的风险。

- 政策变化导致产品价格变化超预期: 医药行业政策调整可能对产品定价和盈利能力造成不利影响。

- 新产品推广销售不及预期: 新上市产品可能因市场竞争或推广策略问题而未能达到预期销售目标。

- 市场竞争加剧超预期: 行业内竞争的加剧可能对公司市场份额和利润空间造成压力。

- 知识产权和原材料供应商合作变动的风险: 知识产权纠纷或原材料供应不稳定可能影响公司生产经营。

- 总结: 报告提示了多方面的潜在风险,投资者需关注这些因素可能对公司未来业绩和估值产生的影响。

总结

特宝生物在2023年前三季度展现出强劲的财务表现,营业收入和归母净利润均实现高速增长,特别是归母净利润增速远超营收。这一显著增长主要得益于PEG专利到期后专利提成费用的取消,以及公司在销售费用控制方面的有效措施,共同推动了毛利率和净利润率的大幅提升,使得净利润率创下上市以来新高,并带动经营现金流的显著改善。

在产品管线方面,公司创新研发进展迅速,长效人粒细胞刺激因子拓培非格司亭已成功获批上市并与复星医药达成独家推广合作,有望成为新的业绩增长点。同时,Y型PEG化重组人生长激素注射液(益佩生)的临床试验也已进入后期,进一步丰富了公司的未来产品储备。

基于公司深厚的技术积累、丰富的产品管线以及长效干扰素(派格宾)的快速放量,分析师维持了“买入”评级。尽管考虑到医疗环境影响,对收入增速进行了小幅下调,但由于专利费用取消和销售费用控制,上调了利润预期。报告同时提示了乙肝新患入组、临床试验进度、政策变化、新产品推广、市场竞争以及知识产权和原材料供应等方面的潜在风险,建议投资者予以关注。总体而言,特宝生物凭借其核心竞争力、创新产品布局和优化的盈利结构,展现出良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用