中心思想

业绩稳健增长,DICT业务驱动新动能

中国移动在2023年前三季度展现出持续健康的业绩增长态势,营业收入和归母净利润均实现7%以上的同比增长。其中,DICT业务表现尤为强劲,成为公司收入增长的重要引擎。公司通过深化个人、家庭、政企三大市场融合运营,有效提升了用户规模和ARPU值。

战略转型深化,新兴产业与算力建设并举

公司持续加大研发投入,积极布局战略性新兴产业,通过“BASIC6”计划在算力网络、人工智能、6G等关键领域进行技术攻关和原始创新。同时,公司积极推进算力基础设施建设,正在构建亚洲最大的单体智算中心,彰显了其在数字化转型和未来科技竞争中的坚定决心和领先地位。

主要内容

2023年前三季度财务表现分析

2023年前三季度,中国移动的财务业绩持续健康增长,各项关键指标表现亮眼。

- 营业收入: 公司实现营业收入7,756亿元,同比增长7.2%。其中,主营业务收入达到6,646亿元,同比增长7.2%。第三季度单季度主营业务收入为2,124亿元,同比增长9.6%,显示出加速增长的趋势。

- 归母净利润: 归属于母公司股东的净利润为1,055亿元,同比增长7.1%。扣除非经常性损益后的归母净利润为970亿元,同比增长5.2%。

- 基本每股收益: 基本每股收益为4.94元,同比增长6.9%。

市场细分业务发展概况

公司在个人、家庭和政企三大市场均取得了显著进展,通过融合运营策略有效提升了市场份额和用户价值。

个人市场深化融合运营

- 客户规模: 移动客户总数达到9.90亿户。5G套餐客户数达到7.50亿户,5G网络客户数达到4.25亿户,显示出5G全民化战略的有效推进。

- 流量与ARPU: 前三季度手机上网流量同比增长16.2%,手机上网DOU(每户月均流量消耗额)达到15.6GB。移动ARPU(月均收入/平均用户数)为人民币51.2元,同比增长1.0%,体现了用户价值的稳步提升。

家庭市场实现良好增长

- 宽带客户: 有线宽带客户总数达到2.95亿户,净增2,252万户。其中,家庭宽带客户达到2.62亿户,净增1,786万户,市场渗透率持续提高。

- 家庭ARPU: 前三季度家庭客户综合ARPU为人民币42.1元,同比增长2.4%,反映了家庭业务的良好盈利能力。

政企市场DICT业务动能强劲

- 业务拓展: 公司强化“网+云+DICT”一体化拓展,充分发挥云网资源禀赋优势。

- 收入增长: 前三季度DICT业务收入达到866亿元,同比大幅增长26.4%,成为公司增收的强劲动能。

研发投入与战略性新兴产业布局

公司持续加大研发投入,为业务发展注入创新活力,并积极培育战略性新兴产业。

- 研发费用: 前三季度研发费用达151.01亿元,同比增长28.90%,显示出公司对技术创新的高度重视。

- 核心技术攻关: 在基础芯片、物联网操作系统等“卡脖子”领域和薄弱环节形成一批重大攻关成果。

- “BASIC6”计划: 面向算力网络、人工智能、6G、大数据、能力中台、安全“六大领域”,推进实施“BASIC6”计划,加快培育壮大战略性新兴产业集群。

- 原始创新: 强化5G-A、算力网络、6G等领域的原始创新能力,旨在实现关键领域的技术引领和自主可控。

资本运作与算力基础设施建设进展

公司通过增持计划和重大基础设施建设,展现了对未来发展的信心和战略远见。

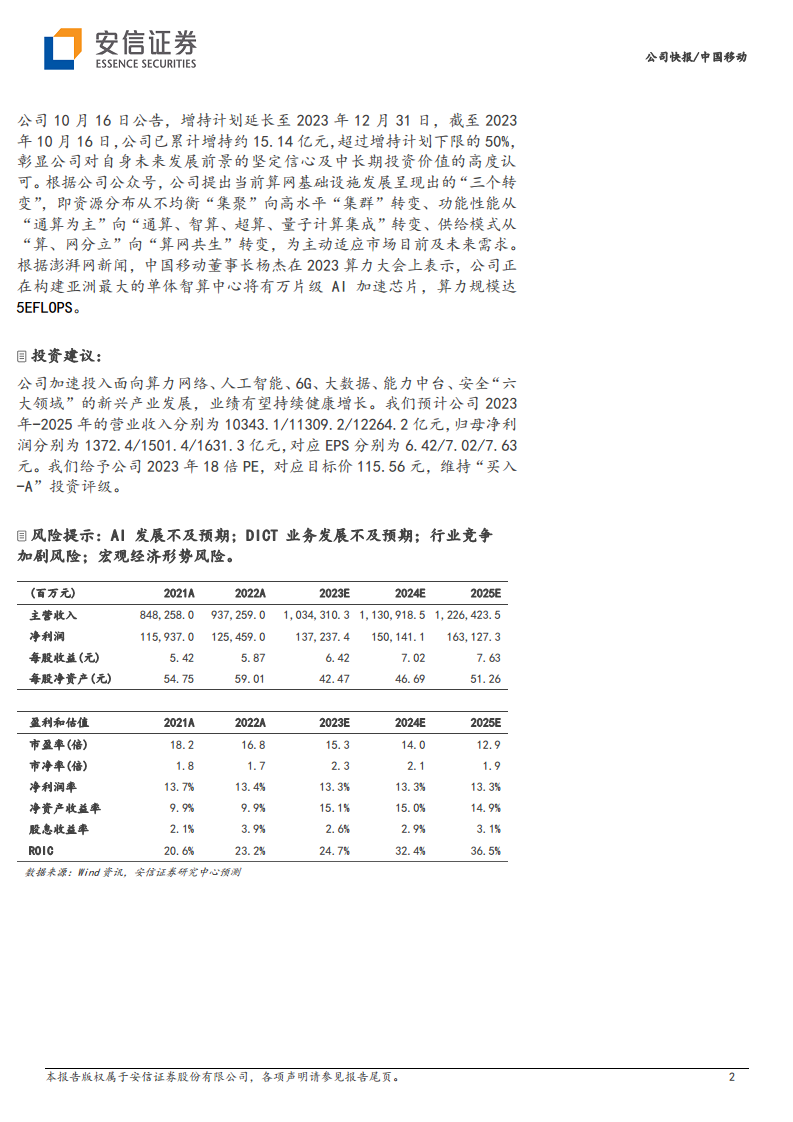

- 增持计划: 公司原计划的增持计划已延长至2023年12月31日。截至2023年10月16日,公司已累计增持约15.14亿元,超过增持计划下限的50%,彰显了公司对自身未来发展前景的坚定信心及中长期投资价值的高度认可。

- 算网基础设施发展: 公司提出当前算网基础设施发展呈现出的“三个转变”,即资源分布从不均衡“集聚”向高水平“集群”转变、功能性能从“通算为主”向“通算、智算、超算、量子计算集成”转变、供给模式从“算、网分立”向“算网共生”转变,以主动适应市场目前及未来需求。

- 智算中心建设: 中国移动正在构建亚洲最大的单体智算中心,将拥有万片级AI加速芯片,算力规模达5EFLOPS,这将显著提升公司的算力服务能力。

投资建议与风险提示

基于公司当前的业绩表现和未来发展战略,分析师给出了积极的投资建议,并提示了潜在风险。

投资建议

- 业绩预测: 预计公司2023年-2025年的营业收入分别为10343.1亿元、11309.2亿元和12264.2亿元。归母净利润分别为1372.4亿元、1501.4亿元和1631.3亿元。

- EPS预测: 对应EPS分别为6.42元、7.02元和7.63元。

- 目标价与评级: 给予公司2023年18倍PE,对应目标价115.56元,维持“买入-A”投资评级。

风险提示

- AI发展不及预期。

- DICT业务发展不及预期。

- 行业竞争加剧风险。

- 宏观经济形势风险。

财务数据预测汇总

根据安信证券研究中心的预测,中国移动未来几年的财务指标将保持稳健。

盈利能力与成长性

- 净利润率: 预计2023年至2025年将稳定在13.3%。

- 净资产收益率(ROE): 预计2023年为15.1%,2024年为15.0%,2025年为14.9%。

- 投资资本回报率(ROIC): 预计将持续提升,2023年为24.7%,2024年为32.4%,2025年为36.5%。

- 营业收入增长率: 预计2023年为10.4%,2024年为9.3%,2025年为8.4%。

- 净利润增长率: 预计2023年为9.4%,2024年为9.4%,2025年为8.6%。

估值与分红

- 市盈率(PE): 预计2023年为15.3倍,2024年为14.0倍,2025年为12.9倍,显示出估值吸引力。

- 市净率(PB): 预计2023年为2.3倍,2024年为2.1倍,2025年为1.9倍。

- 股息收益率: 预计2023年为2.6%,2024年为2.9%,2025年为3.1%,为投资者提供稳定的回报。

总结

中国移动在2023年前三季度取得了令人满意的业绩,营业收入和归母净利润均实现健康增长。公司在个人、家庭和政企三大市场均表现出色,特别是DICT业务以26.4%的同比增速成为核心增长驱动力。为支撑未来发展,公司持续加大研发投入,积极布局算力网络、人工智能、6G等战略性新兴产业,并着手建设亚洲最大的单体智算中心,展现了其在数字化转型浪潮中的前瞻性和执行力。分析师维持“买入-A”评级,并预测未来几年公司业绩将持续增长,盈利能力和股东回报将保持稳定。尽管面临AI发展不及预期、DICT业务发展不及预期、行业竞争加剧以及宏观经济形势等风险,但公司通过深化战略转型和强化基础设施建设,有望持续巩固其市场领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用