中心思想

业绩韧性与增长驱动

海康威视在2023年第三季度展现出显著的业绩韧性,实现了营收和归母净利润的稳健增长,分别达到237.0亿元人民币(同比增长5.5%)和35.1亿元人民币(同比增长14.0%)。这一增长在宏观经济复苏缓慢的背景下尤为突出,主要得益于公司持续推进的降本增效策略,使得前三季度毛利率提升2.5个百分点至44.9%,以及费用率的环比改善。国内企业级业务(EBG)的强劲增长和海外市场的逐步回暖,共同构成了公司业绩增长的核心驱动力,显示出其多元化业务布局的有效性。

战略布局与未来展望

公司积极应对国内公共事业(PBG)承压的挑战,通过优化业务结构和深耕企业级市场,成功实现了中小企业业务(SMBG)的单季度转正,展现了其市场适应能力。在技术创新方面,海康威视前瞻性地构建了“观澜”大模型三层架构,旨在通过AI赋能,提供高性价比的行业解决方案,为未来业务发展注入新的增长动能。尽管宏观经济复苏缓慢且存在地缘政治风险,但基于其在视频物联行业的龙头地位和持续的战略调整,分析师维持“买入”评级,并对公司2023-2025年的收入和净利润增长持乐观预期,认为公司有望在经济复苏中率先受益。

主要内容

2023Q3 财务表现与运营效率分析

营收与利润稳健增长: 2023年第三季度,海康威视实现营业收入237.0亿元人民币,相较去年同期增长5.5%。同期,归属于上市公司股东的净利润达到35.1亿元人民币,同比增长14.0%。扣除非经常性损益后的归母净利润更是录得34.3亿元人民币,同比增长18.9%。这些关键财务指标的增长,在当前全球经济面临多重不确定性、国内经济复苏进程相对缓慢的背景下,充分彰显了海康威视作为行业龙头的强大韧性和稳健的经营能力。利润增速显著高于营收增速,表明公司在提升盈利质量方面取得了积极成效,这对于投资者评估其长期价值具有重要参考意义。

毛利率显著提升: 2023年前三季度,公司整体毛利率达到44.9%,比上年同期提升了2.5个百分点。这一显著的毛利率改善,是公司持续深化降本增效战略的直接体现。通过优化供应链管理、提升生产效率、精简产品结构以及加强成本控制,公司有效对冲了原材料价格波动和市场竞争带来的压力,确保了核心盈利能力的稳步增强。高毛利率的维持与提升,对于保障公司持续的研发投入和市场拓展具有重要战略意义,也反映了其在产业链中的议价能力和成本控制优势。

费用率环比改善: 在运营效率方面,第三季度公司整体费用率呈现环比改善趋势,下降了1.7个百分点。具体来看,销售费用率环比下降0.77个百分点,研发费用率环比下降1.02个百分点。这表明公司在市场营销策略上更加精准高效,同时在研发投入管理上也实现了更优的资源配置。费用率的有效控制,进一步巩固了公司的盈利基础,也反映了管理层在精细化运营方面的卓越能力,有助于提升整体经营效益和股东回报。

Q4 业绩持续改善预期: 展望第四季度,随着宏观经济环境的逐步企稳复苏,以及各行业数字化转型进程的不断深入,市场对智能化解决方案的需求有望进一步释放。海康威视凭借其在视频物联领域的深厚积累和技术优势,预计将持续受益于这一趋势,第四季度业绩有望实现持续改善,为全年业绩画上圆满句号。这一预期基于对市场需求回暖和公司自身竞争力的综合判断。

核心业务板块的市场动态与结构优化

国内公共事业(PBG)承压: 国内主业方面,公共事业业务(PBG)持续承压,第三季度同比持续负增长。这主要是受政府财政状况较为紧张的影响,导致相关项目进度较为缓慢。这一趋势反映了宏观经济对公共部门投资的直接影响,也提示了公司在公共领域业务拓展中可能面临的挑战。然而,公司通过优化业务结构和提升解决方案价值,正在积极应对这一压力。

企业级业务(EBG)保持强劲增长: 与PBG形成对比的是,企业级业务(EBG)持续保持良好增长势头,2023年第三季度在国内主业中占比接近45%。其中,工商企业增速较为领先,智慧建筑、能源冶金、教育教学等其他行业也均有所增长。数字化转型是EBG业务增长的核心驱动力,显示出企业对智能化解决方案的持续需求,以提升运营效率、降低成本并增强竞争力。EBG的强劲表现,有效对冲了PBG的压力,成为国内业务增长的重要引擎。

中小企业业务(SMBG)实现转正: 中小企业业务(SMBG)在第三季度实现单季度转正,这是一个积极的信号,表明公司在中小企业市场的策略调整和深耕取得了成效。中小企业市场具有广阔的潜力,其业务的转正为国内业务增长提供了新的支撑点,也反映了公司产品和解决方案在更广泛市场中的适应性和吸引力。

境外主业表现持续回暖: 海外业务方面,2023年前三季度业务增速实现了逐步提升,整体表现趋势回暖。尽管韩国、以巴等个别地区表现较弱,但公司对未来海外业务表达了乐观的预期。这表明全球市场对视频物联解决方案的需求依然旺盛,海康威视的全球化布局和品牌影响力正在逐步恢复。海外市场的多元化布局,有助于分散单一区域市场风险,并抓住全球经济复苏带来的机遇。

AI 大模型的技术赋能与前景展望

“观澜”大模型架构: 海康威视已构建了“基础大模型—行业大模型—任务模型”的三层架构,这一分层设计旨在实现AI技术在不同应用场景的灵活部署和高效运行。基础大模型提供通用能力,行业大模型则针对特定行业需求进行优化,任务模型则直接服务于具体业务场景。这种架构不仅提升了AI解决方案的定制化能力,也为未来技术迭代和应用扩展奠定了坚实基础。

算法与数据优势: 公司通过AI开放平台积累了大量的模型和用户场景,形成了丰富的算法资源,这是其在AI领域的核心竞争力之一。同时,海康威视在交通、电力、钢铁、煤炭、安检等大量垂直行业开展业务,积累了丰富的行业数据,并沉淀了数据清洗经验,为打造高质量行业大模型提供了独特的数据优势。这些数据和算法的结合,使得公司能够开发出更精准、更高效的行业解决方案。

边缘端应用与高性价比方案: 海康威视拥有将大模型向边缘端小模型迁移的丰富经验,能够为客户完成模型的部署,从而提供高性价比的解决方案。这意味着公司不仅具备强大的云端AI能力,还能将AI智能下沉到设备端,实现实时、低延迟、高效率的本地化处理。这种边缘智能的优势,对于满足客户在成本、隐私和实时性方面的需求至关重要,有助于拓展更广阔的市场空间和应用场景。

未来业绩展望与投资建议

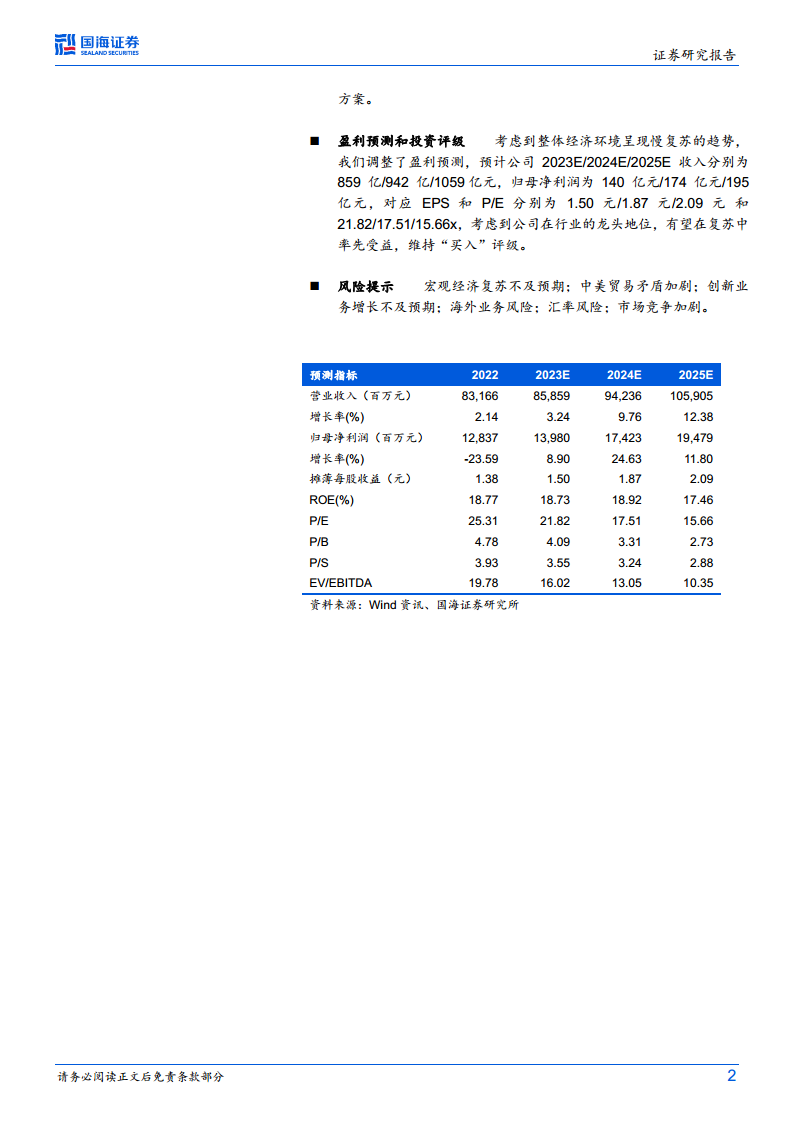

盈利预测调整: 考虑到整体经济环境呈现慢复苏的趋势,分析师对海康威视的盈利预测进行了调整。预计公司2023E/2024E/2025E的营业收入将分别达到859亿元/942亿元/1059亿元人民币,归母净利润分别为140亿元/174亿元/195亿元人民币。这些预测反映了分析师对公司未来增长潜力的审慎乐观态度,并考虑了宏观经济环境的潜在影响。

估值与投资评级: 根据调整后的盈利预测,公司对应2023E/2024E/2025E的摊薄每股收益(EPS)分别为1.50元/1.87元/2.09元人民币,对应的市盈率(P/E)分别为21.82倍/17.51倍/15.66倍。这些估值数据为投资者提供了衡量公司当前股价合理性的重要参考。

维持“买入”评级: 鉴于海康威视在视频物联行业中的龙头地位,以及其有望在经济复苏中率先受益的潜力,分析师维持对其“买入”的投资评级。公司的技术创新能力、多元化业务布局和持续的降本增效策略,是支撑这一评级的重要因素。

风险提示: 报告同时提示了投资者需关注的潜在风险,包括宏观经济复苏不及预期、中美贸易矛盾加剧、创新业务增长不及预期、海外业务风险、汇率风险以及市场竞争加剧等。这些风险因素可能对公司的未来业绩产生不利影响,投资者在做出投资决策时应充分考虑。

总结

海康威视在2023年第三季度展现出稳健的财务表现和运营效率提升,营收和净利润均实现同比增长,毛利率和费用率得到优化,彰显了其在复杂经济环境下的强大韧性。公司在国内市场通过企业级业务(EBG)的强劲增长和中小企业业务(SMBG)的转正,有效对冲了公共事业业务(PBG)的压力;海外业务也呈现回暖态势,显示出全球市场多元化布局的有效性。在技术层面,公司积极布局“观澜”大模型,以其独特的三层架构、丰富的算法数据积累和边缘端应用能力,为未来业务发展和市场拓展奠定坚实基础。尽管面临宏观经济复苏缓慢和地缘政治等风险,但凭借其在视频物联行业的龙头地位和持续的创新能力,海康威视有望在未来的市场竞争中保持领先,并率先受益于经济复苏。因此,分析师维持对其“买入”的投资评级,并对其未来业绩增长持乐观预期,建议投资者关注其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用