中心思想

业绩稳健增长与非经常性损益影响分析

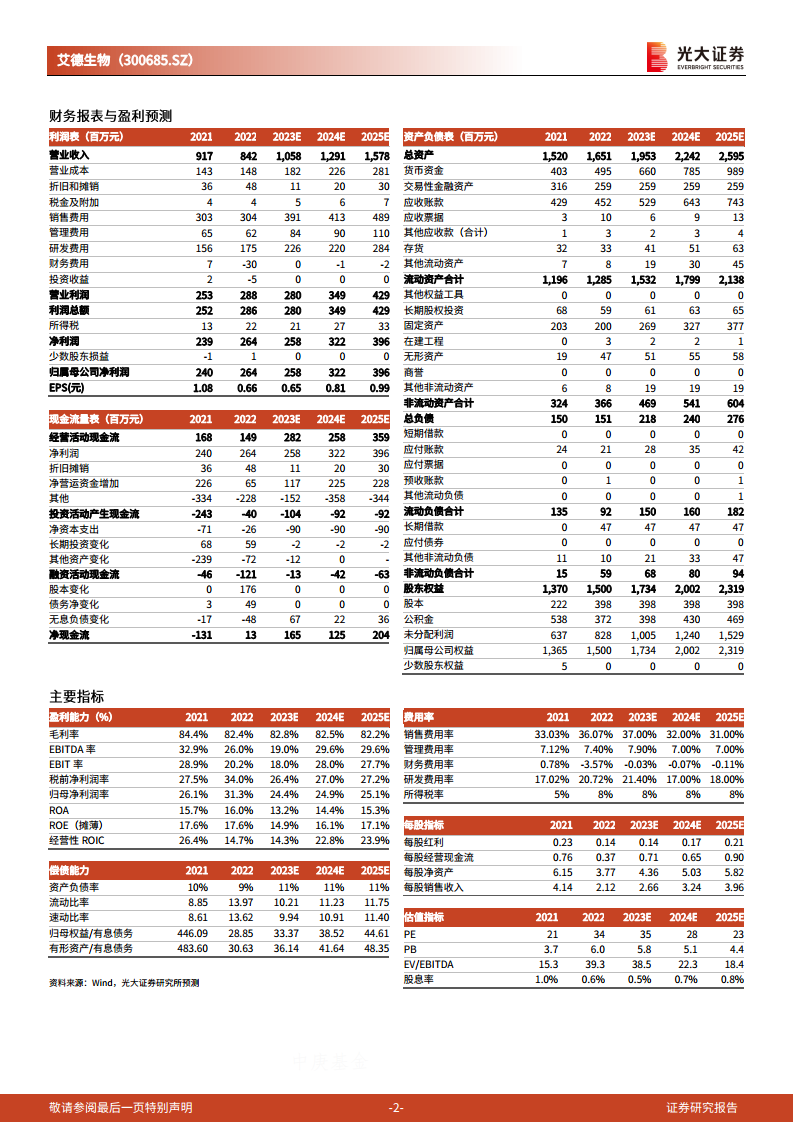

艾德生物2023年前三季度营收实现稳健增长,同比增长18.08%,其中第三季度营收增长20.38%。尽管归母净利润受非经常性收益(如2022年技术转让)和汇兑损失等因素影响同比下降,但扣非归母净利润仍保持27.09%的同比增长,显示出公司核心业务的良好发展态势。

研发投入持续加大与战略合作深化

公司持续加大研发投入,前三季度研发费用同比增长24.07%,占营收比重达21.31%,并取得了多项医疗器械注册证和发明专利,赋能产品创新。同时,与阿斯利康的战略合作不断深化,从HRD检测扩展至肺癌HER2伴随诊断产品,进一步巩固了公司在肿瘤伴随诊断领域的市场地位和技术优势。

主要内容

营收稳健增长,利润结构性调整

- 2023年前三季度,艾德生物实现营收7.08亿元,同比增长18.08%。其中,第三季度营收达2.49亿元,同比增长20.38%,显示出疫情干扰消退后的业务快速恢复。

- 归母净利润为1.74亿元,同比下降22.50%。这主要由于2022年第三季度公司完成了SDC2产品的技术转让,产生了约8039万元的非经营性收益,以及本期到期理财收益减少和联营企业亏损增加。

- 扣非归母净利润为1.54亿元,同比增长27.09%,剔除非经常性损益后,公司核心业务盈利能力显著提升。第三季度扣非归母净利润为0.45亿元,同比增长0.30%,基本与去年同期持平,主要受汇率变动导致的外币资产汇兑损失增加财务费用,以及研发投入加大的影响。

- 盈利能力方面,前三季度销售毛利率同比提升0.36个百分点至83.60%。销售费用率同比降低3.29个百分点至31.51%,管理费用及研发费用率同比上升0.20个百分点至28.77%,财务费用率同比增长1.87个百分点至-3.18%,期间费用率同比下降1.21个百分点至57.09%。

研发投入持续加码,创新成果显著

- 公司持续重视研发投入,2023年前三季度研发投入达到1.51亿元,同比增长24.07%,占营收的比例为21.31%,体现了公司对技术创新的坚定承诺。

- 研发成果丰硕,第三季度获得了基因测序仪、PD-L1抗体试剂、人类KRAS基因7种突变检测试剂盒等医疗器械注册证,进一步丰富了产品线。

- 知识产权方面,公司获得了2项中国国家知识产权局颁发的发明专利证书,以及1项美国发明专利证书,专利名称为“一种探针及其适用于高通量测序的对目标区域进行富集的方法”,彰显了公司在全球范围内的技术领先性。

深化与阿斯利康合作,拓展伴随诊断市场

- 艾德生物与阿斯利康的战略合作持续深化。继2023年7月24日达成HRD检测产品合作后,双方于8月15日再次宣布在中国合作开发肺癌HER2伴随诊断产品。

- 此次合作将基于艾德生物自主研发的人类10基因突变联合检测试剂盒(可逆末端终止测序法),用于ENHERTU药物的伴随诊断用途,以筛选HER2(ERBB2)突变阳性的非小细胞肺癌(NSCLC)患者。

- 此前,两家公司已在前列腺癌、乳腺癌和卵巢癌领域开展合作,此次新协议的签署进一步扩大了双方的合作范围,巩固了艾德生物在肿瘤伴随诊断领域的领先地位。

盈利预测与投资评级

- 基于公司前三季度业务的较快恢复,分析师维持了对艾德生物2023-2025年归母净利润的预测,分别为2.58亿元、3.22亿元和3.96亿元。

- 当前股价对应2023-2025年的市盈率(PE)分别为35倍、28倍和23倍。

- 鉴于公司作为国内肿瘤伴随诊断行业的龙头企业,具备显著的技术壁垒和产品优势,分析师看好公司长期发展前景,并继续维持“买入”评级。

- 风险提示包括产品研发及获批不及预期风险、市场竞争加剧风险。

总结

艾德生物2023年前三季度营收实现稳健增长,核心业务盈利能力强劲,扣非归母净利润同比增长27.09%。公司持续加大研发投入,不断推出创新产品并获得多项国内外专利。同时,与阿斯利康的战略合作进一步深化,拓展了在肿瘤伴随诊断领域的市场份额和技术应用。尽管短期内归母净利润受非经常性因素影响有所波动,但公司作为行业龙头,凭借其技术优势和产品布局,长期发展前景依然看好,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用