中心思想

美丽田园:深耕生美三十年,轻医美驱动二次增长

美丽田园医疗健康(02373.HK)作为中国美容与健康管理服务行业的龙头企业,凭借其深耕三十年的传统美容服务基础,成功将轻医美业务打造为第二增长曲线,并积极布局亚健康管理蓝海市场。公司独特的“直营+加盟+收购”扩张模式、高度标准化的运营能力、多品牌协同效应以及卓越的客户服务闭环,使其在竞争激烈的市场中脱颖而出,展现出优于同业的盈利能力和市场扩张潜力。

行业趋势与公司核心竞争力

当前中国美容机构行业正经历下沉化、集中化和品质化三大趋势,为具备渠道广覆盖、强复制能力和高服务品质的龙头企业提供了发展机遇。美丽田园的核心竞争力在于其门店的强可复制性,通过数字化平台和完善的人才培养体系实现标准化运营;同时,公司以高端生美积累的庞大优质会员为基础,实现向医美和亚健康管理的低成本导流,形成从获客到锁客再到升级客户的完整服务闭环,有效降低获客成本并提升客户粘性与平均消费,从而实现持续的盈利增长。

主要内容

中国美容院第一股,三大业务板块驱动成长

深耕美容服务三十年,轻医美贡献第二增长曲线

美丽田园医疗健康成立于1993年,是中国美容与健康管理服务行业中历史最悠久的国内连锁品牌之一。公司于2023年成功登陆港交所,成为“美容院第一股”。

- 业务发展历程:公司从旗舰品牌“美丽田园”起家,2010年推出轻医美品牌“秀可儿”,2016年收购“贝黎诗”,2018年成立亚健康管理品牌“研源”,构建了涵盖传统美容、轻医美和亚健康管理的三大业务板块。

- 市场定位与规模:公司致力于提供美与健康管理服务,引进国际理念和先进技术。其四大品牌矩阵覆盖市场空间超5000亿元,其中传统美容服务市场份额居首位(0.2%),非外科手术类医美服务市场份额第四(0.6%)。

- 轻医美驱动增长:通过将传统美容服务客户转化为轻医美客户,公司客单价不断提升,轻医美业务成为重要的第二增长曲线。

- 门店网络:截至2022年底,公司在全国拥有378家门店(189家直营,189家加盟),覆盖102座城市,直营店主要集中在一线和新一线城市。

管理层美容行业经验丰富,引入外部战略投资赋能

公司管理层拥有丰富的行业经验,为公司发展提供战略支持。

- 核心管理团队:董事长李阳深耕美容行业20年,首席执行官连松泳在医美化妆品行业经验逾十年,首席财务官周敏拥有超过20年连锁企业财务管理经验。

- 股权结构与战略投资:实际控制人为李阳家族(控股34.68%),2013年引入战略投资人CITIC PE,为公司发展提供专业规划,包括扩大服务覆盖、战略收购、团队建设等。

- 员工激励:公司设立IGHL、Crest Sail Limited等员工持股平台,有效激励员工。

疫情期间业绩韧性较强,净利率2022年达9.6%

尽管受到疫情影响,公司仍展现出较强的业绩韧性。

- 营收与净利润:2019-2022财年,公司营业收入从15.03亿元增长至2021年的17.81亿元,2022年因疫情影响下降至16.35亿元。经调整净利润从2019年的1.49亿元增长至2021年的2.27亿元(同比增长42.4%),2022年下降至1.57亿元(同比下降30.6%),主要受上半年封控关店影响。

- 业务结构变化:医美与生美直营店收入占比上升,加盟店收入占比减小。2022年,传统美容直营/加盟/医美/亚健康管理业务收入占比分别为51.1%/6.8%/37.9%/4.2%。

- 盈利能力:整体毛利率从2019年的50.4%下滑至2022年的43.9%,主要因疫情期间固定成本上升。销售费用率和管理费用率呈下降趋势(2022年销售费用率17.6%,获客成本仅占1.8%),研发费用率小幅上升至1.9%。经调整净利率在2021年达到12.7%,2022年受疫情影响降至9.6%。

- 财务状况:公司现金流丰富,2022年经营活动现金流量净额达3.82亿元。资本负债比率54%,偿债能力较强。

美容机构行业走向下沉化、集中化、品质化

传统美容市场稳健增长,市场相对成熟

中国传统美容市场规模庞大且持续增长。

- 市场规模:2021年市场规模达4032亿元,预计2030年将增长至6402亿元,2020-2030年复合增长率达5.6%。

- 客户画像:主要为31-50岁的城市女性,平均消费800-1500元,具有高复购和频繁消费特点。2021年接受服务人数达1.55亿人,预计2030年达1.98亿人。

轻医美市场快速扩容,优质商业模式决定高复购率

轻医美市场以其独特的优势快速发展。

- 轻医美特点:非手术类医美,入门门槛低、价格低、创伤小、恢复快、风险低、见效快、可复原,且单次效果维持时间短,决定了其高复购、高粘性的商业模式。

- 市场规模与增速:2021年中国轻医美市场规模达977亿元,占比约51.6%,预计2021-2026年复合增长率达19.5%至2375亿元,2030年占比将上升至65.1%。

- 渗透率提升空间:2020年中国每千人非外科手术类医美项目数16.1次,远低于韩国(50.7次)和美国(30.5次),未来提升空间巨大。

- 客户画像:约73.0%为女性,76.0%年龄在21-40岁之间,平均每年花费6000-20000元。约67.0%居住于一线及新一线城市。预计2020-2030年消费人数将从1680万人增至6720万人,复合增长率14.9%。

- 行业痛点:下游服务机构盈利能力不强,获客成本较高。

亚健康管理为蓝海市场,市场空间广阔

亚健康管理市场潜力巨大,尚处于起步阶段。

- 客户画像:主要为寻求健康检查、咨询及疾病预防的中年客户,以及受亚健康症状影响的城市居民。25-55岁亚健康人群占比超5成。高净值客户青睐,2021年每名客户每年花费1万-20万元。

- 市场规模与增速:2021年市场规模达70亿元,预计2030年将达290亿元,2021-2030年复合增长率17.1%。

- 市场集中度:2021年CR5为24.2%,美丽田园市场份额约0.9%,市场参与者较少,未来协同获客能力强的公司将获得更多份额。

中国美容机构行业未来下沉化、集中化、品质化三大趋势

行业发展呈现三大明确趋势。

- 趋势一:下沉化:消费者需求升级,人均消费有望提升。低线城市医美渗透率(三线城市仅4.3%)远低于一线城市(22.2%),随着城镇化和购买力增强,下沉市场消费潜力巨大。

- 趋势二:集中化:中国美容院市场竞争格局分散(2021年传统美容CR5仅0.7%,轻医美CR5仅6.3%),连锁化率远低于欧美。行业进入壁垒高(资金、美容师、监管),疫情下小机构出清,利好龙头企业抢占市场,未来有望走向连锁化、集中化。

- 趋势三:品质化:过去行业存在营销内卷、获客成本高、服务质量参差不齐等问题。在医美广告新规、机构主动战略调整和消费者追求品质而非低价等多方因素推动下,行业将从营销内卷转向服务制胜,依靠口碑营销提升盈利能力。

竞争优势:渠道覆盖广、复制能力强、品牌协同力、服务品质高

渠道网络覆盖全国,直营+加盟两条腿走路

公司通过多元化的渠道策略扩大市场份额。

- 直营与加盟模式:公司建立了全国最广泛的门店网络之一。直营店(主要贡献收入和利润,2022年收入占比93.2%,毛利占比90.5%)维护品牌资产,坚持高标准服务;加盟模式帮助公司快速抢占市场份额,吸纳三四线城市客户,并通过服务系统将加盟店客户转化为直营店客户。

- 扩张模式:公司形成了“直营为基础、加盟为手段、收购为辅助”的独特扩张模式。未来有望通过并购整合小而散的机构,并在下沉市场先以加盟试水,再择优收购转为直营。

- 门店数量与分布:2019-2022年门店数量从280家增至378家,加盟门店增速快于直营。截至2022年底,近九成直营门店分布在一线、新一线城市,低线城市仍有巨大提升空间。公司已覆盖全国100个城市,但门店密度仍有待提升。

门店复制能力强,可实现标准化运营

公司通过标准化运营实现快速扩张。

- 赛道选择:主动选择轻医美和传统美容赛道,这些项目操作难度较低,对医师依赖性弱,易于标准化复制,避免了手术类医美的高风险和高复制难度。

- 数字化平台:建立了综合服务平台,通过标准化运营程序和数字化基础设施,确保所有门店提供统一的优质服务,包括100多项运营标准、实时数字化监控和神秘顾客检查机制。

- 人才培养体系:在上海和武汉建立了“美丽田园培训中心”,提供理论、技术和软性服务培训,注重标准化考核。美疗师平均入职年限6.1年,年度留任率高达74.0%,职业晋升路径清晰,持续输出高质量人才。

多品牌协同关系,传统美容基础为轻医美低成本引进客户

公司多品牌战略形成协同效应。

- 四大品牌矩阵:美丽田园、贝黎诗(传统美容),秀可儿(轻医美),研源(亚健康管理),在不同细分市场抢占份额。

- 品牌力与信任:公司旗下品牌知名度高,多次荣获行业大奖,在市场乱象中赢得消费者信任。

- 品牌协同效应:公司最初通过传统美容服务赢得客户信任,进而将客户需求延伸至医疗美容和亚健康管理,大部分医美和亚健康客户由传统美容客户转化而来,实现了流量高效利用,大大降低了获客成本,形成了“传统美容服务、轻医美服务、亚健康管理”三位一体的有机服务平台。

- 客户全生命周期服务:公司能够满足客户从基础美容到高阶医美、再到亚健康管理的全生命周期需求,增强客户粘性。

拥有高品质服务及强客户管理能力,盈利能力高于同业

公司以高品质服务和精细化管理提升盈利能力。

- 高品质服务:提供贴心、专业、安全的服务和高级的门店装修。坚持“客户关怀为中心”,严格消毒,专业培训美容师,自主研发产品,采购先进设备,独家开发维纳斯抗衰女神机。

- 数字化平台洞察需求:建设线上线下一体化融合运营平台,通过数字化技术收集客户信息,精准洞察并满足客户动态需求。

- 口碑营销与成本优势:通过高品质服务走高端路线,享有溢价,实现口碑营销,销售费用率低于可比公司,毛利率和净利率高于可比公司。

- 营销策略:线上与天猫、抖音、大众点评等平台合作,赞助商业活动,邀请知名女星刘涛代言;线下在繁华地段投放广告牌。

- 战略合作:与贝泰妮旗下AOXMED合作推出特色皮肤管理项目,提升品牌知名度。

- 客户关系管理:通过客户关系管理系统积累96份客户标签,分析客户交易模式、服务需求、消费轨迹、行为偏好及终身价值,及时反馈客户意见,处理投诉。

- 高粘性会员:2022年直营店活跃会员达7.8万名,平均到店9.5次,平均消费1.9万元,复购率高达83.2%(3年复购率72.3%)。传统美容、医美、亚健康管理业务的活跃会员数和平均消费均表现良好。

门店数量快速增长,单店模型尚存优化空间

测算门店总数空间高达804家,23年预计新增门店超50家

公司门店扩张潜力巨大。

- 门店现状:截至2022年,公司拥有378家门店(直营189家,加盟189家),其中传统美容服务门店占绝大部分(163家直营+189家加盟),秀可儿20家,研源6家。

- 传统美容门店空间:根据商圈数和不同线级城市消费能力测算,传统美容门店总数空间预计为718家(直营344家,加盟374家)。

- 医疗美容门店空间:轻医美市场快速扩容,渗透率仍有提升空间。假设公司未来轻医美市场份额达到4%,预计潜在门店总数空间为67家。

- 亚健康管理门店空间:由于客单价高,主要面向高净值人群,预计一线及新一线城市每个城市潜在拥有一家研源医疗中心,总计19家门店。

- 未来门店增长预测:预计2023-2025年公司门店总数将分别达到428/487/553家,每年新增门店超50家。

门店利用率有待提升,单店利润尚有上行空间

公司单店盈利能力仍有优化空间。

- 单店利润贡献:2021年直营店平均单店利润贡献94万元,加盟店38万元。传统美容直营/秀可儿/研源单店净利润分别为13/838/-86万元。

- 门店利用率:2021年传统美容服务/秀可儿/研源医疗中心的门店利用率分别为60%/40%/15.3%,仍有较大上升空间。

- 单店模型优化潜力:随着门店利用率提升,预计直营及加盟门店的单店收入和利润贡献将显著增加。在不同利用率假设下,单店收入和毛利均有可观增长。

盈利预测与估值

盈利预测

基于门店扩张和单店收入增长假设,公司未来业绩可期。

- 门店扩张假设:预计2023-2025年,传统美容直营/加盟/医疗美容/亚健康管理门店的新开数量分别为18/30/2/0、22/32/3/2、25/35/4/2家。

- 单店收入增速假设:预计2023-2025年,各业务单店收入贡献增速分别为25%/25%/35%/10%、5%/5%/3%/3%、5%/5%/3%/3%。

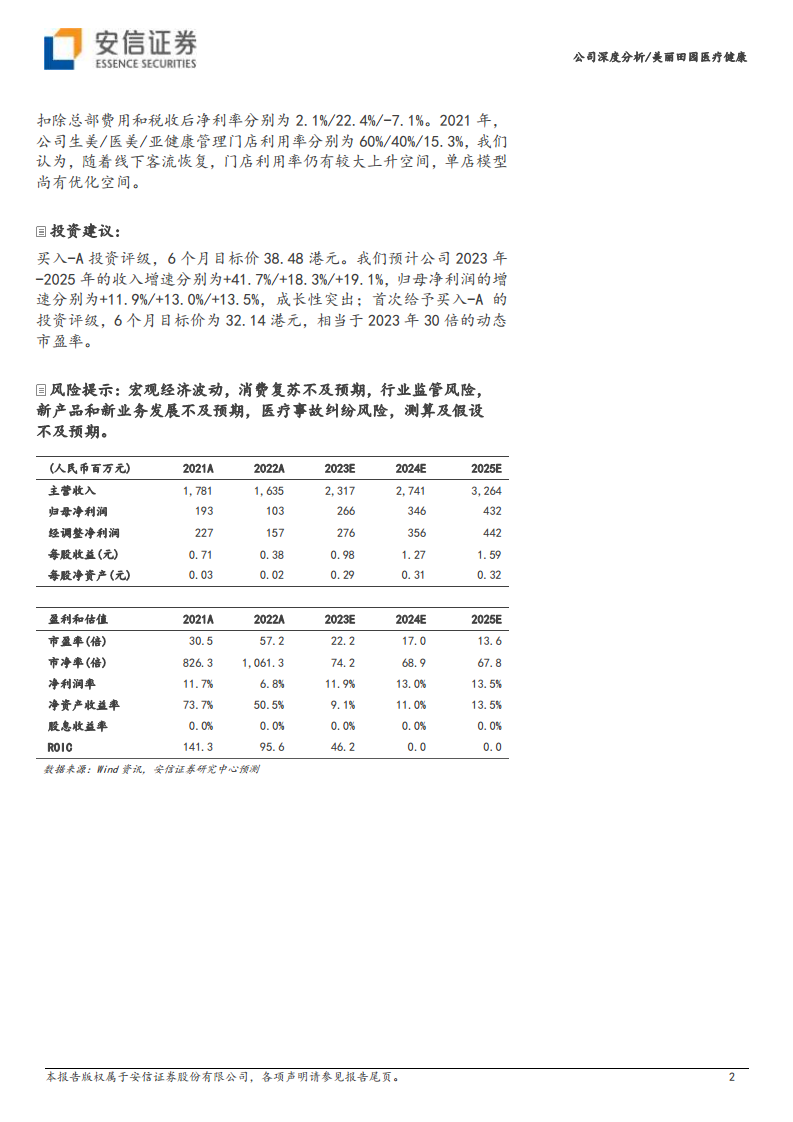

- 业绩预测:预计2023-2025年公司营业收入同比增速分别为+41.7%/+18.3%/+19.1%,达到23.17/27.41/32.64亿元。经调整净利润同比增速分别为+11.9%/+13.0%/+13.5%,达到2.76/3.56/4.42亿元。归母净利润同比增速分别为+11.5%/+12.6%/+13.2%,达到2.66/3.46/4.32亿元。

估值与投资建议

公司估值具备吸引力,给予“买入-A”评级。

- 估值水平:截至2023年7月3日,公司对应2023/2024年PE为22.2/17.0倍,低于美容护理板块整体估值。

- 可比公司:选取朗姿股份、医思健康、爱尔眼科、巨子生物、爱美客作为可比公司。

- 投资评级:首次给予“买入-A”投资评级,6个月目标价32.14港元,相当于2023年30倍动态市盈率,目标市值87.48亿港元。

风险提示

投资美丽田园医疗健康存在以下风险:

- 宏观经济波动与消费复苏不及预期:公司产品属于可选消费,受经济波动和消费需求影响较大。

- 行业监管风险:医美行业监管趋严,若公司未能严格遵守法律法规,可能面临监管风险。

- 新产品和新业务发展不及预期:未能精准掌握市场趋势或成功丰富服务、产品及业务,可能导致利润率下降。

- 医疗事故纠纷风险:医疗美容服务存在服务缺陷引起的医疗事故纠纷,可能面临诉讼索赔并影响品牌信誉。

- 单店模型测算及开店假设不及预期:本文测算和假设存在局限性,可能影响报告准确性。

总结

美丽田园医疗健康凭借其三十年的行业深耕和在传统美容领域的龙头地位,成功构建了以轻医美为核心增长引擎、亚健康管理为蓝海布局的三大业务板块。公司独特的“直营+加盟+收购”扩张策略、高度标准化的运营体系、多品牌间的协同导流效应,以及卓越的高品质服务和客户管理能力,使其在市场中具备显著的竞争优势和高于同业的盈利水平。

当前中国美容机构行业正朝着下沉化、集中化、品质化的方向发展,为美丽田园提供了广阔的市场机遇。公司在门店数量扩张上仍有巨大潜力,尤其是在低线城市和轻医美、亚健康管理领域。尽管2022年受疫情影响业绩有所波动,但公司展现出强劲的韧性,且门店利用率和单店利润仍有显著提升空间。

基于对公司未来门店扩张计划和单店收入增长的预测,预计公司未来几年将实现营收和净利润的持续高增长。结合其稀缺的商业模式和强大的品牌资产,公司估值具备吸引力。然而,投资者仍需关注宏观经济波动、行业监管、新业务发展以及医疗事故等潜在风险。总体而言,美丽田园医疗健康作为中国美容院第一股,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用