中心思想

业绩高速增长与盈利能力显著提升

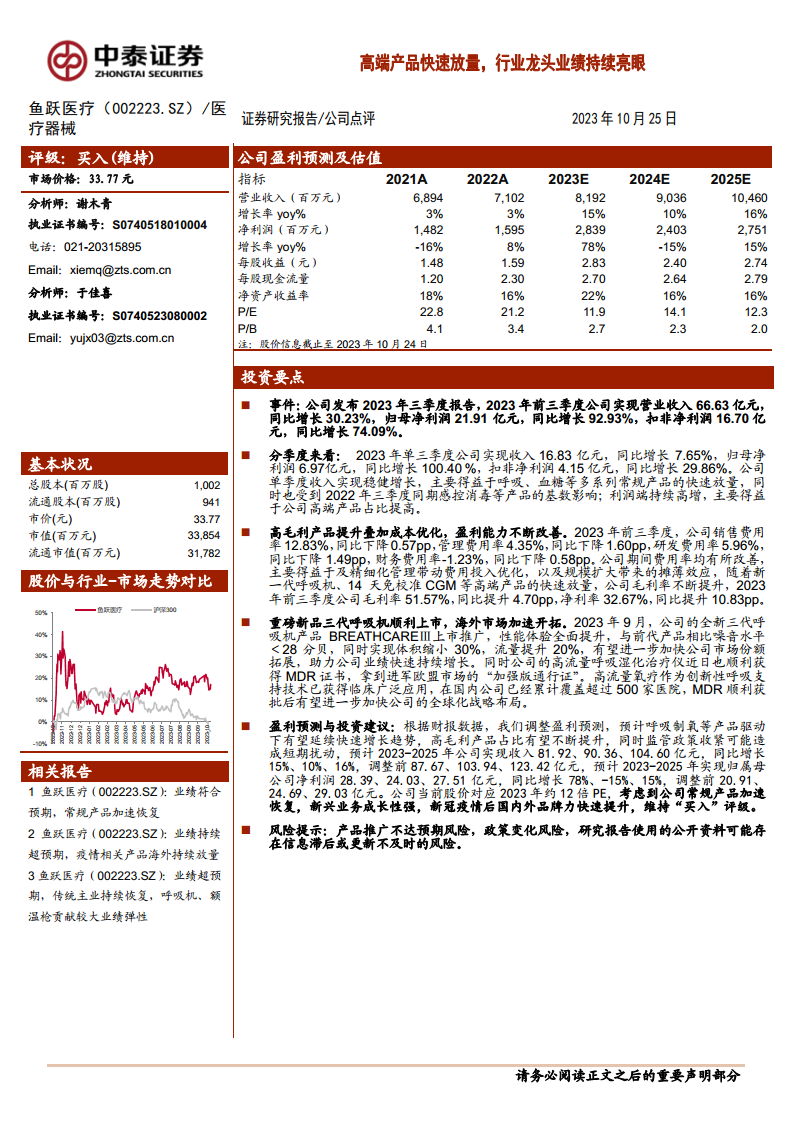

鱼跃医疗在2023年前三季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现大幅增长。公司通过优化成本结构和提升高毛利产品占比,显著改善了整体盈利能力,毛利率和净利率均有显著提升。

高端产品驱动与全球市场拓展

公司业绩的持续亮眼主要得益于呼吸、血糖等常规产品的快速放量,以及新一代呼吸机、14天免校准CGM等高端产品的成功推广。同时,公司积极拓展海外市场,重磅新品获得国际认证,为其全球化战略布局奠定了坚实基础。

主要内容

2023年前三季度业绩表现

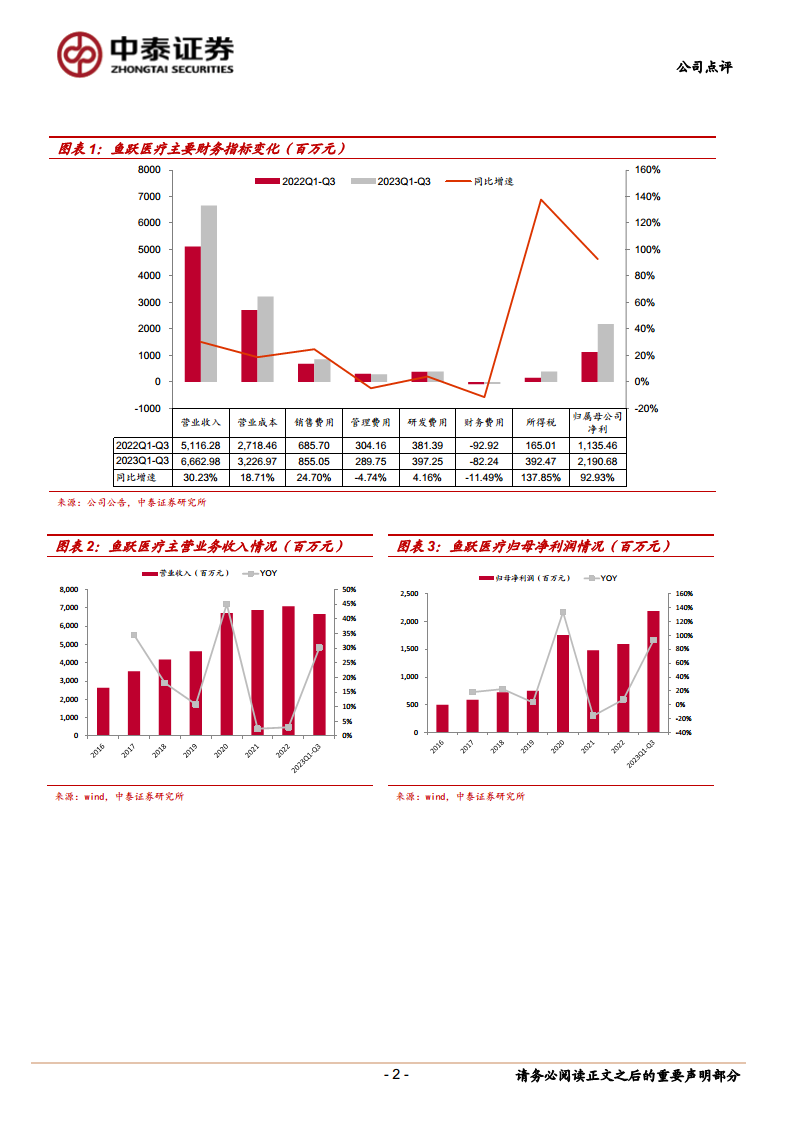

- 鱼跃医疗2023年前三季度实现营业收入66.63亿元,同比增长30.23%。

- 归母净利润达到21.91亿元,同比大幅增长92.93%。

- 扣非净利润为16.70亿元,同比增长74.09%。

分季度业绩分析

- 2023年第三季度,公司实现收入16.83亿元,同比增长7.65%。

- 第三季度归母净利润为6.97亿元,同比增长100.40%。

- 扣非净利润为4.15亿元,同比增长29.86%。

- 单季度收入的稳健增长主要得益于呼吸、血糖等多系列常规产品的快速放量,但同时受到2022年第三季度同期感控消毒等产品高基数的影响。

- 利润端持续高增长,主要归因于公司高端产品占比的提高。

盈利能力持续改善

- 2023年前三季度,公司期间费用率均有所改善:销售费用率12.83%(同比下降0.57个百分点),管理费用率4.35%(同比下降1.60个百分点),研发费用率5.96%(同比下降1.49个百分点),财务费用率-1.23%(同比下降0.58个百分点)。

- 费用率的优化主要得益于精细化管理带来的费用投入优化,以及规模扩大带来的摊薄效应。

- 随着新一代呼吸机、14天免校准CGM等高端产品的快速放量,公司毛利率不断提升,2023年前三季度毛利率达到51.57%(同比提升4.70个百分点),净利率提升至32.67%(同比提升10.83个百分点)。

重磅新品上市与海外市场开拓

- 2023年9月,公司全新三代呼吸机产品BREATHCAREⅢ顺利上市推广,其性能体验全面提升,噪音水平低于28分贝,体积缩小30%,流量提升20%,有望进一步加快公司市场份额拓展。

- 公司的高流量呼吸湿化治疗仪近日顺利获得MDR证书,获得了进军欧盟市场的“加强版通行证”。

- 高流量氧疗作为创新性呼吸支持技术已在国内累计覆盖超过500家医院,MDR获批后有望进一步加快公司的全球化战略布局。

盈利预测与投资建议

- 根据财报数据,分析师调整了盈利预测,预计呼吸制氧等产品驱动下,公司有望延续快速增长趋势,高毛利产品占比有望不断提升。

- 预计2023-2025年公司实现收入分别为81.92亿元、90.36亿元、104.60亿元,同比增长15%、10%、16%。

- 预计2023-2025年实现归属母公司净利润分别为28.39亿元、24.03亿元、27.51亿元,同比增长78%、-15%、15%。

- 公司当前股价对应2023年约12倍PE。

- 考虑到公司常规产品加速恢复、新兴业务成长性强以及新冠疫情后国内外品牌力快速提升,分析师维持“买入”评级。

风险提示

- 产品推广可能不达预期。

- 存在政策变化的风险。

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

鱼跃医疗在2023年前三季度表现出卓越的财务业绩,营业收入和归母净利润均实现显著增长,尤其在第三季度,归母净利润同比翻番。这一强劲增长主要得益于公司呼吸、血糖等核心常规产品的快速放量,以及新一代呼吸机、14天免校准CGM等高端产品的成功市场渗透。公司通过精细化管理有效控制了各项期间费用,同时高端产品占比的提升显著改善了毛利率和净利率,显示出其盈利能力的持续增强。此外,全新三代呼吸机的成功上市和高流量呼吸湿化治疗仪获得MDR认证,不仅巩固了公司在国内市场的领先地位,也为其加速全球化战略布局提供了有力支撑。尽管存在产品推广不及预期和政策变化等风险,但鉴于公司常规业务的加速恢复、新兴业务的强劲成长性以及品牌力的持续提升,分析师维持了对鱼跃医疗的“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用