中心思想

医美与GLP-1驱动业绩稳健增长

华东医药在2023年前三季度实现了营收和归母净利润的稳健增长,主要得益于其医美业务的快速发展和在GLP-1靶点领域的深入战略布局。医美板块以其高达36.99%的营收增速成为公司业绩增长的核心驱动力,特别是核心产品伊妍仕的持续放量,显著贡献了利润增长。同时,公司在GLP-1领域的多元化产品管线,尤其是利拉鲁肽注射液的获批上市,预示着其在糖尿病和肥胖治疗市场将迎来新的增长点。

战略布局深化,未来发展潜力可期

公司通过全球化战略持续拓展医美市场,并构建了覆盖多种剂型和靶点的GLP-1创新药及生物类似药产品矩阵,展现了其前瞻性的战略布局。这种“医美+GLP-1”双轮驱动的模式,不仅保障了短期业绩的稳健增长,更为公司中长期的可持续发展奠定了坚实基础。安信证券维持“买入-A”评级,并基于对公司未来盈利能力的积极预期,给出了51.00元/股的6个月目标价,反映了市场对其未来发展潜力的认可。

主要内容

2023年前三季度业绩表现分析

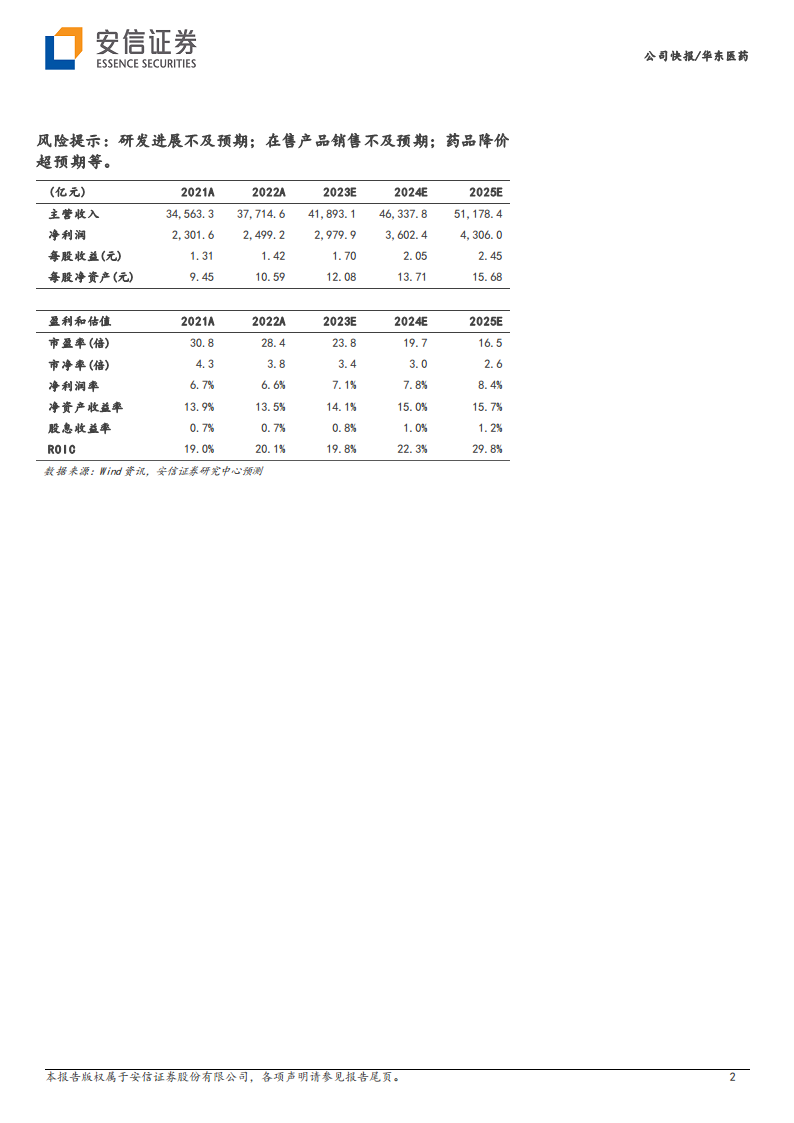

根据华东医药2023年10月24日发布的第三季度报告,公司在2023年前三季度(Q1-Q3)取得了显著的业绩增长。报告期内,公司实现营业收入303.95亿元,同比增长9.10%。归属于上市公司股东的净利润达到21.89亿元,同比增长10.48%。

从业务板块来看,各主要业务均保持增长态势:

- 医药工业(含CSO业务):实现营收89.94亿元,同比增长9.48%。

- 医药商业:实现营收202.91亿元,同比增长6.99%。

- 医美板块(剔除内部抵消因素):表现尤为突出,实现营收18.74亿元,同比大幅增长36.99%。医美业务的快速发展是公司利润稳定增长的关键因素。

财务数据显示,公司在盈利能力方面保持稳定。根据预测,2023年公司净利润率预计为7.1%,较2022年的6.6%有所提升,并有望在2025年进一步增至8.4%。净资产收益率(ROE)预计从2022年的13.5%提升至2023年的14.1%,并在2025年达到15.7%,显示出公司资本回报效率的持续改善。

医美业务:高增长引擎与全球化布局

华东医药的医美业务是其当前及未来业绩增长的重要引擎。公司通过全球化战略积极布局医美板块,并取得了显著成效。

- 海外市场:全资子公司Sinclair在2023年前三季度实现收入9.73亿元,同比增长23.27%,显示出其在国际市场的扩张能力。

- 国内市场:欣可丽美学在同期实现营收8.24亿元,同比激增88.79%。其中,核心产品伊妍仕(Ellansé)的销售持续放量,成为国内医美业务高速增长的主要驱动力。

公司致力于打造“一站式”面部年轻化塑美方案,产品组合丰富,包括伊妍仕、光电射频类产品Reaction®芮艾瑅®、肤色管理产品酷雪Glacial Spa®等。这种多元化的产品策略有助于满足不同消费者的需求,并有望使医美业务保持快速发展的态势。

GLP-1靶点:创新管线与市场前景

华东医药在GLP-1靶点领域的深入布局是其未来增长的另一大亮点。公司已建立了涵盖口服、注射剂等多种剂型,包括长效和多靶点全球创新药以及生物类似药在内的8款GLP-1及相关靶点产品管线,展现了其在该领域的全面战略。

- 利拉鲁肽注射液:该产品已于2023年3月和2023年7月分别获批糖尿病适应症和肥胖或超重适应症。凭借公司强大的销售渠道,利拉鲁肽注射液有望实现销售的快速放量,抢占市场份额。

- 司美格鲁肽注射液:作为另一款重磅产品,司美格鲁肽注射液已启动Ⅲ期临床试验,并于2023年9月完成首例受试者入组,其未来上市将进一步丰富公司的GLP-1产品线,并有望在糖尿病和减重市场占据重要地位。

公司在GLP-1领域的持续投入和产品进展,使其在代谢疾病治疗领域具备了强大的竞争优势和广阔的市场前景。

投资评级与财务预测展望

安信证券对华东医药的投资前景持积极态度,维持“买入-A”的投资评级。基于对公司医美和GLP-1业务的强劲增长预期,安信证券对公司未来三年的财务表现进行了预测:

- 归母净利润预测:

- 2023年:预计为29.80亿元,同比增长19.2%。

- 2024年:预计为36.02亿元,同比增长20.9%。

- 2025年:预计为43.06亿元,同比增长19.5%。

- 每股收益(EPS):预计2023年EPS为1.70元/股。

- 目标价:给予2023年30倍的预测市盈率(PE),对应6个月目标价为51.00元/股。

从更全面的财务指标来看,公司营业收入增长率预计在2023-2025年间保持10%以上的增长,净利润增长率也维持在19%-21%的高位。毛利率预计从2023年的32.0%稳步提升至2025年的33.0%,净利润率亦呈现上升趋势。这些数据共同支撑了对公司未来业绩持续向好的判断。

潜在风险因素提示

尽管公司发展前景广阔,但仍存在一些潜在风险需要关注:

- 研发进展不及预期:新药研发具有不确定性,若GLP-1等关键产品的研发或审批进度慢于预期,可能影响公司未来的业绩增长。

- 在售产品销售不及预期:医美产品或现有药品市场竞争加剧,若销售表现未能达到预期,可能对公司营收和利润造成影响。

- 药品降价超预期:医药行业政策变化,如药品集中采购等,可能导致产品价格下降幅度超出预期,从而影响公司盈利能力。

总结

华东医药在2023年前三季度展现了稳健的财务表现,营业收入和归母净利润分别同比增长9.10%和10.48%。这一增长主要得益于其医美业务的强劲驱动,该板块营收同比大幅增长36.99%,其中核心产品伊妍仕在国内市场实现近90%的增速。同时,公司在GLP-1靶点领域的深入布局,特别是利拉鲁肽注射液的获批上市和司美格鲁肽注射液的临床进展,为公司未来业绩增长提供了新的动力。安信证券基于对公司未来盈利能力的积极预测,维持“买入-A”评级,并设定了51.00元/股的6个月目标价,预计2023年至2025年归母净利润将保持19%以上的复合增长。然而,投资者仍需关注研发进展、产品销售及药品降价等潜在风险。总体而言,华东医药凭借“医美+GLP-1”双轮驱动的战略,展现出良好的市场竞争力和可持续发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用