中心思想

业绩稳健增长,创新驱动显成效

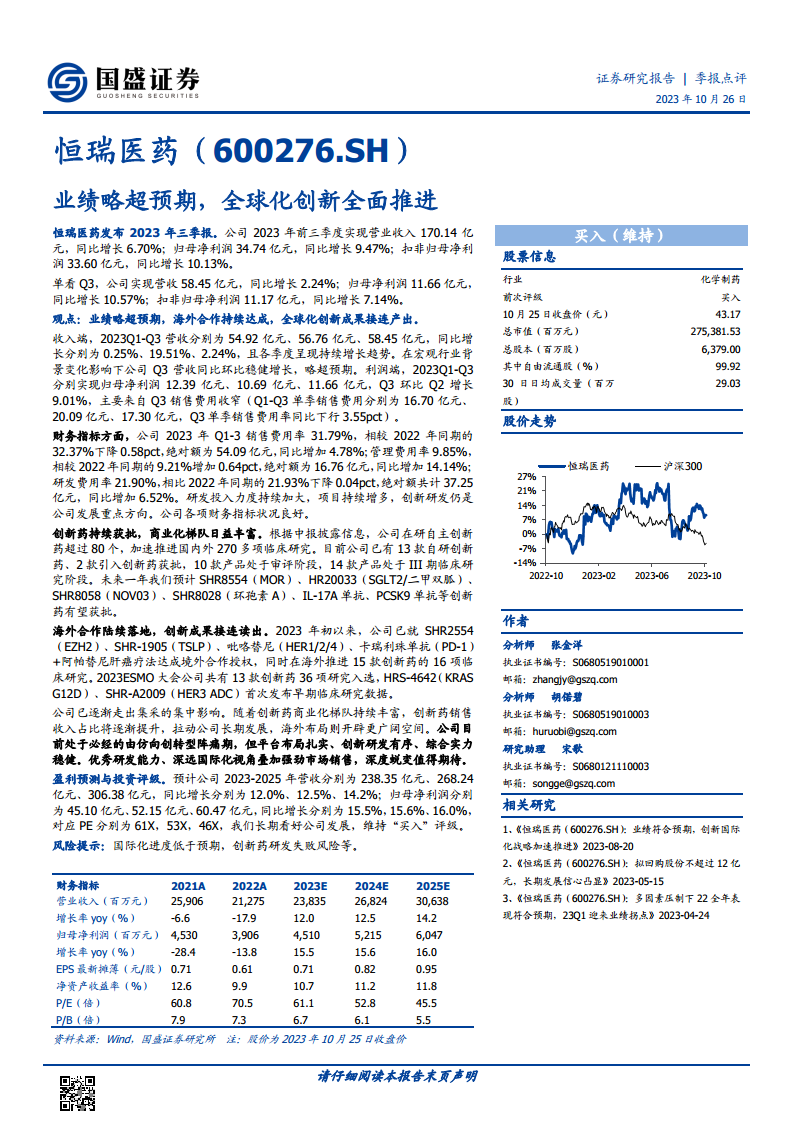

恒瑞医药在2023年前三季度展现出稳健的业绩增长态势,营收和归母净利润均实现同比增长,尤其第三季度利润增长超出预期。这主要得益于公司在宏观行业背景变化下,通过优化销售费用结构、持续加大研发投入以及创新药商业化梯队的日益丰富,有效抵御了市场压力。公司正逐步走出集采的集中影响,创新药销售占比的提升成为拉动长期发展的核心动力。

全球化创新战略全面推进

公司坚定不移地推进全球化创新战略,在研创新药数量庞大,国内外临床研究加速进行。多款自研及引入创新药已获批或处于审评后期,预示着未来一年内将有更多创新成果落地。同时,恒瑞医药积极拓展海外市场,通过多项创新药的境外合作授权和海外临床研究,显著提升了其国际影响力与市场竞争力,为公司开辟了更广阔的增长空间,标志着其由仿制向创新的深度蜕变正在加速。

主要内容

2023年前三季度及Q3业绩分析

营收表现稳健,略超市场预期

恒瑞医药在2023年前三季度实现了营业收入170.14亿元,同比增长6.70%,显示出公司在复杂市场环境下的韧性。从季度表现来看,公司营收呈现持续增长趋势,第一季度、第二季度和第三季度营收分别为54.92亿元、56.76亿元和58.45亿元。尽管第三季度营收同比增长2.24%,相较于第二季度19.51%的增速有所放缓,但在宏观行业背景变化的影响下,公司第三季度营收仍保持了同比和环比的稳健增长,略超市场预期,体现了其业务的抗压性和持续发展能力。

利润端表现亮眼,销售费用优化贡献显著

在利润方面,2023年前三季度公司实现归母净利润34.74亿元,同比增长9.47%;扣非归母净利润33.60亿元,同比增长10.13%,利润增速快于营收增速。尤其值得关注的是,第三季度单季归母净利润达到11.66亿元,同比增长10.57%;扣非归母净利润11.17亿元,同比增长7.14%。第三季度归母净利润环比第二季度增长9.01%,这一增长主要得益于销售费用的有效收窄。第三季度单季销售费用为17.30亿元,相较于第二季度的20.09亿元有所下降,销售费用率同比下行3.55个百分点,表明公司在销售效率和成本控制方面取得了积极进展,从而有效提升了盈利能力。

财务指标与研发投入

费用结构优化,研发投入持续高位

从财务指标来看,2023年前三季度公司销售费用率为31.79%,相较2022年同期的32.37%下降了0.58个百分点,绝对额为54.09亿元,同比增长4.78%。这表明公司在保持销售投入的同时,销售效率有所提升。管理费用率为9.85%,相较2022年同期的9.21%增加了0.64个百分点,绝对额为16.76亿元,同比增长14.14%,管理费用有所增长可能与公司业务扩张和内部管理优化有关。研发费用率保持在21.90%的高位,与2022年同期的21.93%基本持平,绝对额共计37.25亿元,同比增长6.52%。研发投入力度持续加大,项目数量不断增多,这清晰地表明创新研发仍是公司发展的核心重点方向,为公司未来的增长奠定坚实基础。

整体财务状况良好,资产负债结构稳健

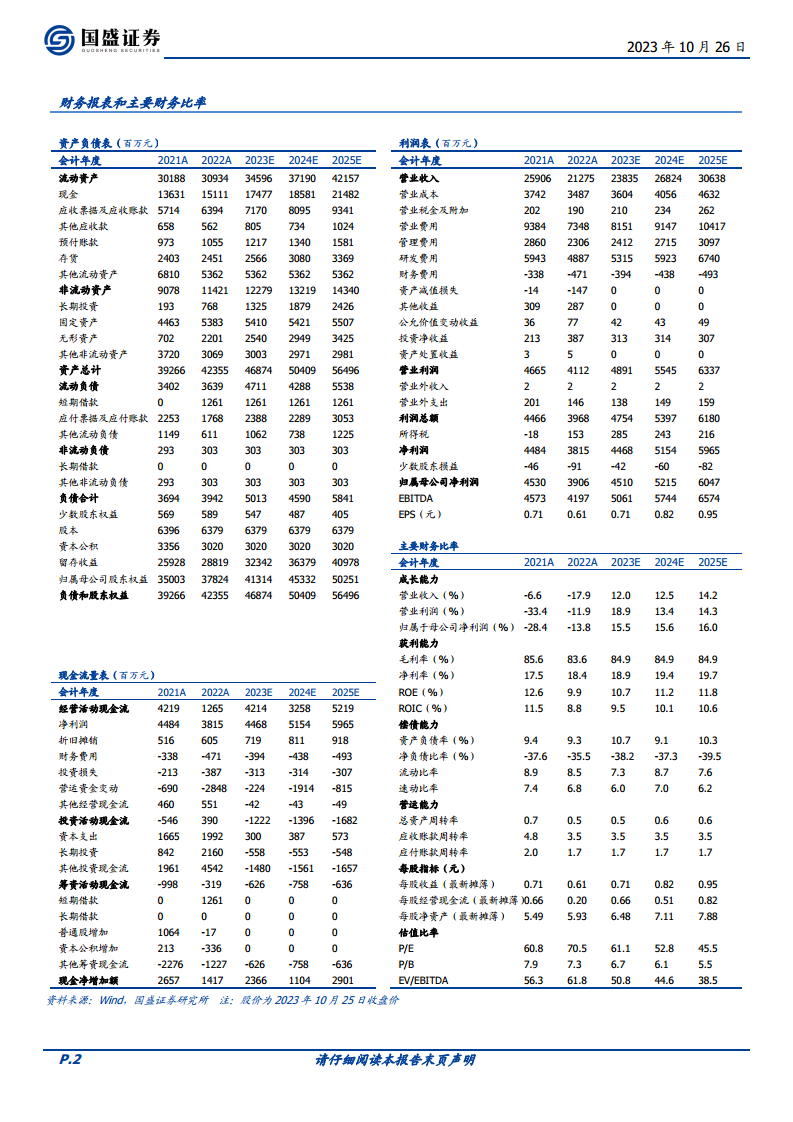

报告中提供的财务报表数据显示,恒瑞医药的资产负债结构保持稳健。截至2023年末(预测),公司流动资产预计达到345.96亿元,非流动资产122.79亿元,资产总计468.74亿元。负债合计预计为50.13亿元,资产负债率保持在较低水平(预测2023年为10.7%),显示出良好的偿债能力和财务健康状况。现金流方面,经营活动现金流预计在2023年达到42.14亿元,为公司的研发和运营提供了充足的资金支持。各项财务指标的良好表现,为公司创新战略的实施提供了坚实的财务保障。

创新药管线与商业化进展

丰富的产品管线,驱动未来增长

恒瑞医药在创新药研发方面持续发力,根据中期报告披露的信息,公司目前在研的自主创新药超过80个,并在国内外加速推进270多项临床研究,展现出强大的研发实力和丰富的创新储备。截至目前,公司已有13款自研创新药和2款引入创新药获得批准上市,形成了日益丰富的商业化梯队。此外,还有10款产品处于审评阶段,14款产品处于III期临床研究阶段,这些产品有望在未来几年内陆续上市,为公司带来新的增长点。

重点创新药有望加速获批,市场前景广阔

展望未来一年,公司预计将有多款重磅创新药有望获批,包括SHR8554(MOR)、HR20033(SGLT2/二甲双胍)、SHR8058(NOV03)、SHR8028(环孢素A)、IL-17A单抗以及PCSK9单抗等。这些创新药覆盖了多个疾病领域,具有巨大的市场潜力。例如,SHR8554作为一款新型镇痛药,有望满足未被满足的临床需求;HR20033则瞄准糖尿病市场,结合SGLT2抑制剂和二甲双胍的优势;PCSK9单抗则在心血管疾病领域具有广阔应用前景。这些产品的上市将进一步巩固恒瑞医药在创新药领域的领先地位,并显著提升其市场竞争力。

国际化布局与合作成果

海外合作陆续落地,加速全球市场拓展

恒瑞医药的全球化战略在2023年取得了显著进展。自年初以来,公司已就多款核心创新药达成境外合作授权,包括SHR2554(EZH2抑制剂)、SHR-1905(TSLP单抗)、吡咯替尼(HER1/2/4抑制剂)以及卡瑞利珠单抗(PD-1)联合阿帕替尼(VEGFR-2抑制剂)的肝癌疗法。这些合作不仅为公司带来了可观的授权收入,更重要的是,通过与国际伙伴的合作,加速了这些创新药在全球范围内的开发和商业化进程,有效拓展了海外市场。

国际临床研究深入推进,学术影响力提升

除了授权合作,恒瑞医药还在海外积极推进15款创新药的16项临床研究,覆盖了肿瘤、自身免疫等多个治疗领域。这表明公司不仅致力于将产品授权出去,更注重自主在海外市场进行临床开发,以期在全球范围内实现创新药的价值最大化。在2023年欧洲肿瘤内科学会(ESMO)大会上,恒瑞医药共有13款创新药的36项研究入选,其中HRS-4642(KRAS G12D抑制剂)和SHR-A2009(HER3 ADC)首次发布了早期临床研究数据,引起了国际学术界的广泛关注。这不仅彰显了恒瑞医药在创新研发方面的国际领先水平,也进一步提升了其在全球生物医药领域的学术影响力和品牌知名度。

市场展望与投资评级

走出集采影响,创新药驱动长期发展

分析指出,恒瑞医药已逐渐走出国家药品集中采购带来的集中影响。随着公司创新药商业化梯队的持续丰富,创新药销售收入在总营收中的占比将逐渐提升,这将成为拉动公司长期发展的核心动力。创新药的盈利能力和市场独占性远高于仿制药,其销售占比的提升将显著改善公司的盈利结构和整体毛利率。同时,公司积极的海外布局将为其开辟更广阔的市场空间,降低对单一国内市场的依赖,增强全球竞争力。

平台扎实,综合实力稳健,维持“买入”评级

报告认为,恒瑞医药目前正处于由仿制药向创新药转型的必经阵痛期,但其平台布局扎实、创新研发有序、综合实力稳健。公司凭借其优秀的研发能力、深远的国际化视角以及强劲的市场销售网络,有望实现深度蜕变。基于对公司未来发展的信心,国盛证券研究所对恒瑞医药的盈利能力进行了预测:预计2023-2025年营业收入分别为238.35亿元、268.24亿元、306.38亿元,同比增长分别为12.0%、12.5%、14.2%;归母净利润分别为45.10亿元、52.15亿元、60.47亿元,同比增长分别为15.5%、15.6%、16.0%。对应预测市盈率分别为61倍、53倍、46倍。鉴于公司长期发展前景广阔,维持“买入”评级。

风险提示

尽管前景乐观,报告也提示了潜在风险,包括国际化进度可能低于预期,以及创新药研发存在失败的风险。这些风险因素可能对公司的业绩和市场表现产生不利影响,投资者需予以关注。

总结

恒瑞医药2023年前三季度业绩表现稳健,营收和归母净利润均实现同比增长,其中第三季度利润增速超出预期,主要得益于销售费用优化和创新药商业化进展。公司持续加大研发投入,拥有丰富的创新药管线,多款产品有望在未来一年内获批上市,为业绩增长提供强劲动力。同时,恒瑞医药积极推进全球化战略,通过多项海外授权合作和国际临床研究,显著提升了其国际市场竞争力和影响力。公司正逐步走出集采影响,创新药销售占比的提升和海外市场的拓展将驱动其长期发展。综合来看,恒瑞医药平台布局扎实、创新研发有序、综合实力稳健,未来深度蜕变值得期待,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用