中心思想

业绩强劲增长与多管线布局

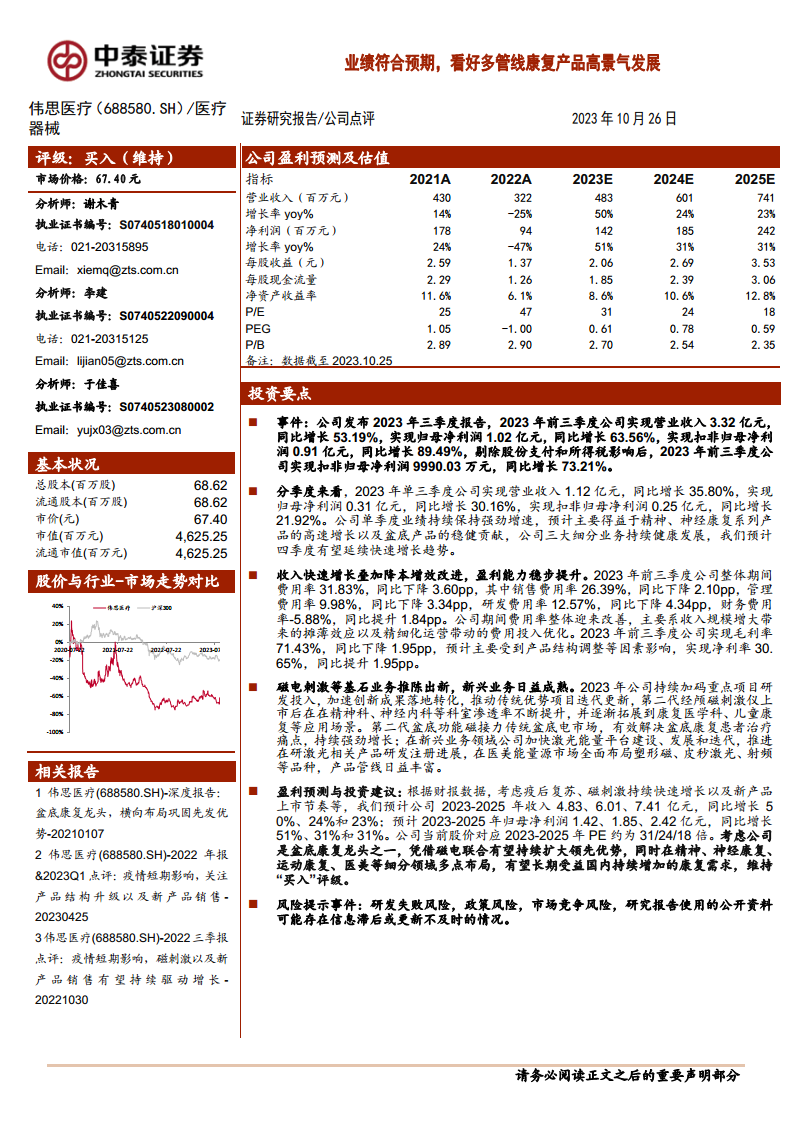

伟思医疗2023年前三季度业绩表现强劲,营业收入和归母净利润均实现高速增长,符合市场预期。这主要得益于公司在精神、神经康复系列产品上的高速增长以及盆底产品的稳健贡献。公司通过持续的研发投入和产品创新,不断丰富其康复产品管线,尤其是在磁电刺激等基石业务和新兴医美能量源市场取得了显著进展。

盈利能力提升与未来增长潜力

报告指出,公司在收入快速增长的同时,通过降本增效措施,期间费用率整体下降,盈利能力稳步提升。展望未来,随着疫后复苏、磁刺激产品持续快速增长以及新产品的陆续上市,公司预计将保持高速增长态势。分析师维持“买入”评级,看好公司作为盆底康复龙头,并凭借多点布局在康复需求持续增长的市场中受益。

主要内容

2023年前三季度及单季度业绩概览

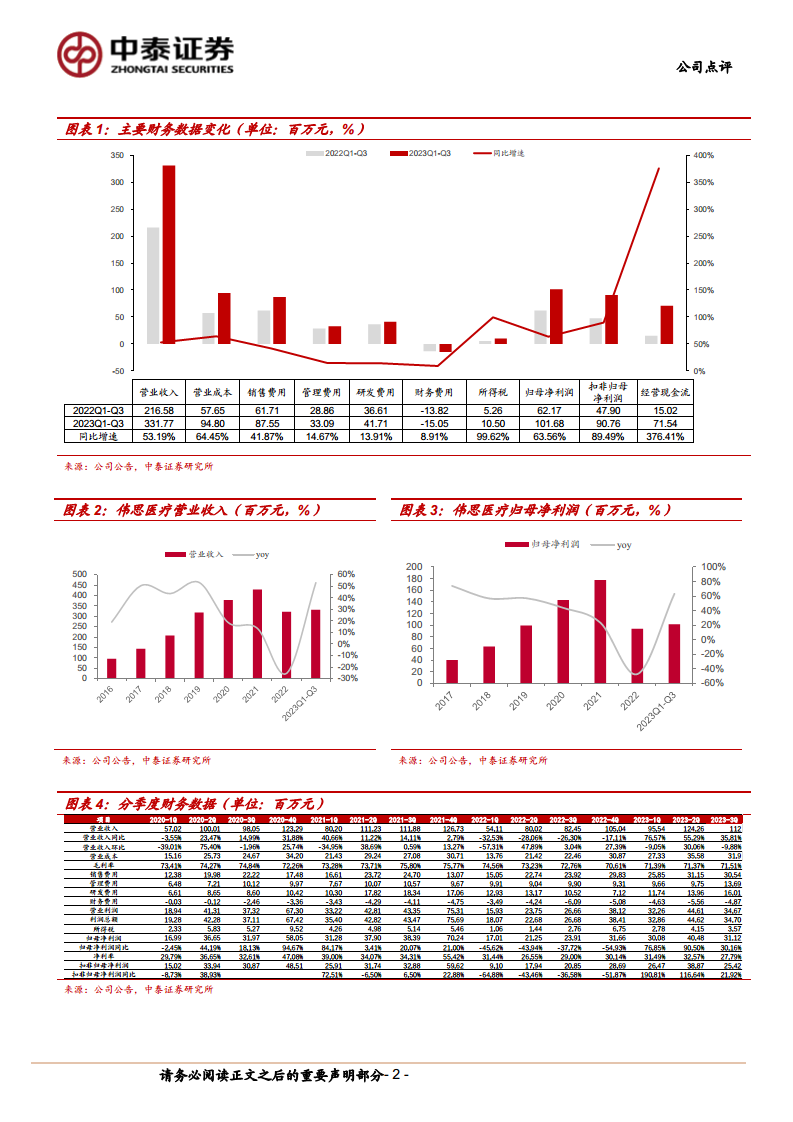

伟思医疗2023年前三季度实现营业收入3.32亿元,同比增长53.19%;归母净利润1.02亿元,同比增长63.56%;扣非归母净利润0.91亿元,同比增长89.49%。剔除股份支付和所得税影响后,扣非归母净利润为9990.03万元,同比增长73.21%。

就单季度而言,2023年第三季度公司实现营业收入1.12亿元,同比增长35.80%;归母净利润0.31亿元,同比增长30.16%;扣非归母净利润0.25亿元,同比增长21.92%。公司单季度业绩持续保持强劲增速,预计主要驱动因素为精神、神经康复系列产品的高速增长以及盆底产品的稳健贡献。

盈利能力与费用控制分析

2023年前三季度,公司整体期间费用率为31.83%,同比下降3.60个百分点。其中,销售费用率26.39%(同比下降2.10pp),管理费用率9.98%(同比下降3.34pp),研发费用率12.57%(同比下降4.34pp),财务费用率-5.88%(同比提升1.84pp)。期间费用率的改善主要归因于收入规模扩大带来的摊薄效应以及精细化运营带来的费用投入优化。

毛利率方面,2023年前三季度公司实现毛利率71.43%,同比下降1.95个百分点,预计主要受产品结构调整等因素影响。净利率为30.65%,同比提升1.95个百分点,显示出公司在费用控制和运营效率提升方面的成效。

产品管线创新与新兴业务拓展

公司持续加大重点项目研发投入,加速创新成果转化。第二代经颅磁刺激仪上市后,在精神科、神经内科等科室渗透率不断提升,并拓展至康复医学科、儿童康复等应用场景。第二代盆底功能磁产品有效解决了盆底康复患者治疗痛点,实现持续强劲增长,接力传统盆底电市场。

在新兴业务领域,公司加快激光能量平台建设、发展和迭代,推进在研激光相关产品研发注册进展。在医美能量源市场,公司全面布局塑形磁、皮秒激光、射频等品种,产品管线日益丰富。

盈利预测与投资建议

根据财报数据,结合疫后复苏、磁刺激持续快速增长以及新产品上市节奏等因素,中泰证券研究所预计伟思医疗2023-2025年营业收入分别为4.83亿元、6.01亿元、7.41亿元,同比增长50%、24%和23%。预计同期归母净利润分别为1.42亿元、1.85亿元、2.42亿元,同比增长51%、31%和31%。公司当前股价对应2023-2025年PE约为31/24/18倍。

鉴于公司作为盆底康复龙头之一,凭借磁电联合有望持续扩大领先优势,并在精神、神经康复、运动康复、医美等细分领域多点布局,有望长期受益于国内持续增加的康复需求,分析师维持“买入”评级。

风险提示

报告提示的风险事件包括研发失败风险、政策风险、市场竞争风险,以及研究报告使用的公开资料可能存在信息滞后或更新不及时的情况。

总结

伟思医疗2023年前三季度业绩表现出色,营业收入和归母净利润均实现高速增长,主要得益于精神、神经康复及盆底产品的强劲表现。公司通过有效的降本增效措施,期间费用率显著下降,推动盈利能力稳步提升。在产品创新方面,第二代经颅磁刺激仪和盆底功能磁产品市场渗透率不断提高,同时公司积极布局激光能量平台和医美市场,丰富了产品管线。分析师基于公司疫后复苏、磁刺激业务增长及新产品上市的预期,维持“买入”评级,看好公司在康复医疗市场中的长期增长潜力,但同时提示了研发、政策和市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用