中心思想

业绩稳健增长与盈利能力分析

百诚医药在2023年前三季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现显著增长,符合市场预期。尽管毛利率和净利率同比有所下降,但环比保持稳定,整体盈利能力仍维持在较高水平。公司持续加大研发投入,并凭借其一体化服务优势和CDMO业务的拓展,有望在激烈的市场竞争中保持长期增长。

长期发展潜力与投资展望

公司合同负债的高增长反映了未来订单的良好态头,预示着业务的持续扩张。财通证券研究所基于对公司未来营收和净利润的预测,维持“增持”评级,表明对百诚医药长期发展潜力的认可。同时,报告也提示了CDMO产能、行业竞争、监管政策及药物研发失败等潜在风险。

主要内容

2023年前三季度经营表现

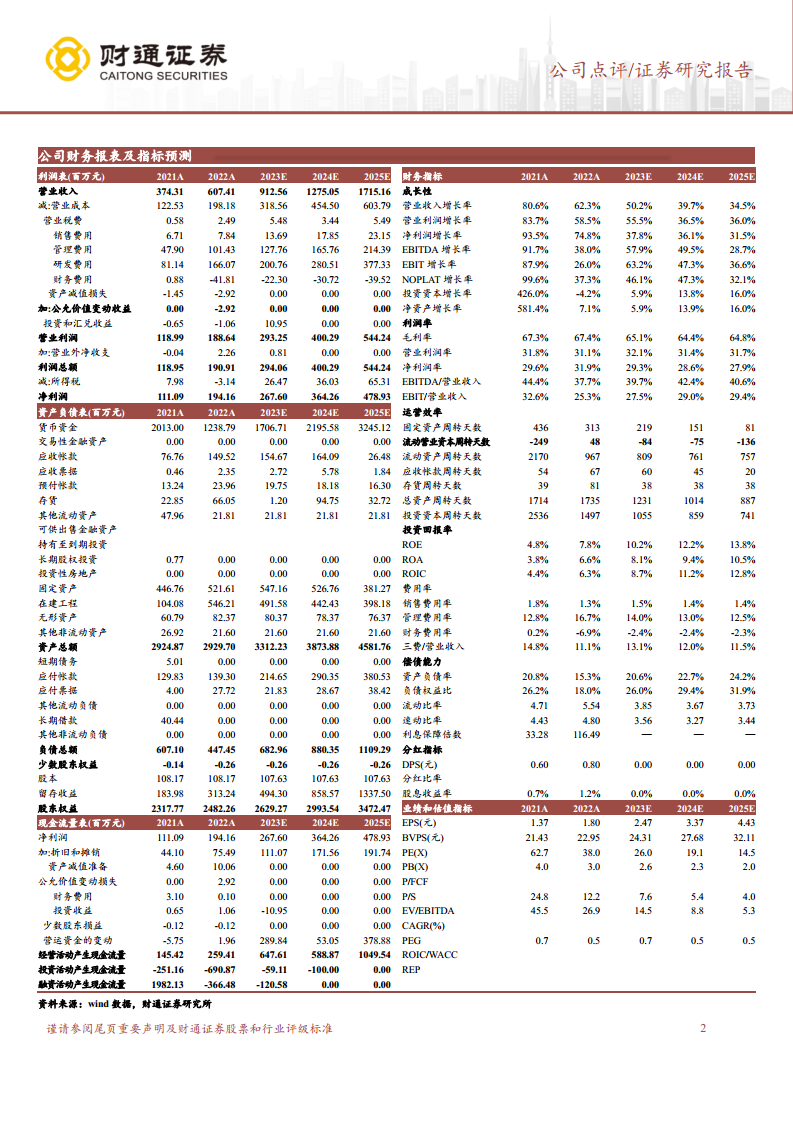

- 财务数据亮点: 2023年前三季度,百诚医药实现营业收入7.14亿元,同比增长69.65%;归母净利润2.01亿元,同比增长38.74%;扣非归母净利润同比增长50.96%。其中,第三季度单季营收2.90亿元,同比增长65.61%;归母净利润0.82亿元,同比增长36.26%;扣非归母净利润0.81亿元,同比增长37.56%。这些数据表明公司业绩保持高增长态势,符合市场预期。

- 盈利能力分析: 公司前三季度及第三季度毛利率分别为67.32%和68.42%,净利率分别为28.23%和28.29%。尽管毛利率和净利率同比有所下降(毛利率分别下降2.44和7.2个百分点,净利率分别下降6.27和6.1个百分点),但环比保持相对稳定,整体盈利能力仍处于较好水平。

费用结构与未来发展驱动

- 费用率变动: 2023年前三季度,公司销售费用率、管理费用率、研发费用率和财务费用率分别为0.95%、35.46%、21.57%和-2.36%。其中,第三季度管理费用率和研发费用率环比分别增长1.23和3.5个百分点,主要原因在于股权摊销以及公司持续加大对仿制药研发的投入。

- 业务拓展与增长潜力: 截至第三季度末,公司合同负债达到0.9亿元,同比增长44.63%,这在一定程度上反映了公司订单情况的良好态势。报告持续看好百诚医药在药学研究、临床试验和定制研发一体化服务方面的竞争优势。随着CDMO业务的进一步延展以及多款权益分成品种的获批,公司的盈利能力有望保持在较高水平。

投资建议与风险提示

- 财务预测与评级: 财通证券研究所预计百诚医药2023年至2025年将实现营业收入分别为9.13亿元、12.75亿元和17.15亿元;归母净利润分别为2.68亿元、3.64亿元和4.79亿元。对应预测市盈率(PE)分别为25.95倍、19.06倍和14.50倍。基于这些预测,报告维持对公司“增持”的投资评级。

- 潜在风险: 报告提示了多项风险因素,包括CDMO产能释放或需求不及预期、行业竞争格局加剧、行业监管政策变化以及药物研发失败等,这些因素可能对公司未来的业绩产生影响。

总结

百诚医药在2023年前三季度表现出强劲的业绩增长,营业收入和归母净利润均实现大幅提升,符合市场预期。尽管盈利能力指标同比略有下降,但整体仍维持在较高水平,且费用率波动主要源于研发投入的增加。公司合同负债的高增长预示着未来订单的持续向好,其在药学研究、临床试验和定制研发一体化服务方面的优势,以及CDMO业务和权益分成品种的拓展,将是未来业绩增长的重要驱动力。财通证券研究所维持“增持”评级,并提供了未来三年的财务预测,但同时也提醒投资者关注CDMO产能、市场竞争、政策及研发失败等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用