中心思想

业绩稳健增长但Q3增速放缓,盈利能力持续恢复

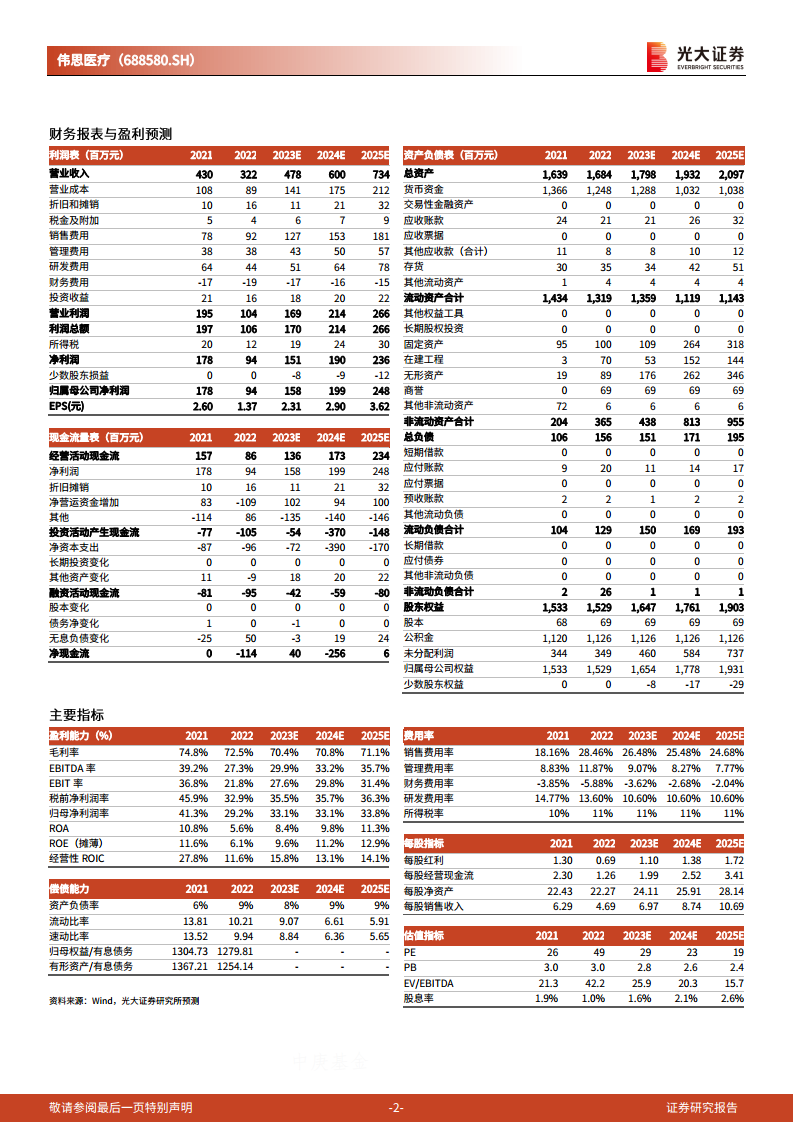

伟思医疗在2023年前三季度实现了显著的营收和归母净利润增长,分别达到3.32亿元和1.02亿元,同比增幅为53.19%和63.56%。然而,第三季度单季度的营收和归母净利润增速分别为36%和30%,相较于前两个季度有所放缓,且利润增速低于收入增速,这主要与期间费用率的季节性提高有关。尽管如此,公司前三季度的净利率同比提升1.94个百分点至30.65%,期间费用率同比下降7.95个百分点至44.39%,显示出盈利能力在销售规模恢复的带动下持续改善,但与2021年同期相比仍有恢复空间。

创新驱动与长期发展战略布局

公司坚定执行创新驱动战略,持续加大在磁刺激、电刺激/电生理、机器人、激光射频等多个技术平台的研发投入,成功迭代升级了多款核心产品,并积极推动新兴产品的市场化进程,如塑形磁产品获得FDA认证,高频电灼仪和半导体激光取得注册证,康复机器人第一代产品已全部取证。此外,公司通过优化营销体系、扩充销售队伍、推进属地化管理以及以项目为核心组建BU团队,提升运营效率和市场响应速度。同时,实施限制性股票激励计划,旨在绑定核心人才,激发团队活力,为公司的长期稳定发展奠定坚实基础。尽管分析师基于市场开拓力度加大等因素下调了2023-2025年的归母净利润预测,但仍维持“增持”评级,肯定了公司在高成长康复赛道的龙头地位和创新潜力。

主要内容

2023年Q3业绩分析:增速放缓与盈利能力恢复

伟思医疗2023年前三季度财务表现强劲,实现营业收入3.32亿元,同比增长53.19%;归母净利润1.02亿元,同比增长63.56%;扣非归母净利润0.91亿元,同比增长89.49%。经营性净现金流达到0.72亿元,同比大幅增长376%。然而,从单季度数据来看,第三季度(Q3)的增长速度有所放缓。Q3单季度实现营收1.12亿元,同比增长36%;归母净利润0.31亿元,同比增长30%;扣非归母净利润0.25亿元,同比增长22%。相较于Q1(营收同比增长77%,归母净利润同比增长77%)和Q2(营收同比增长55%,归母净利润同比增长91%),Q3的收入和净利润增速均有所下降。利润端增速低于收入端,主要原因在于期间费用率较上半年有所提高。

在盈利能力方面,公司前三季度的销售毛利率为71.43%,同比下降1.96个百分点;净利率为30.65%,同比提升1.94个百分点。期间费用率同比下降7.95个百分点至44.39%,这得益于销售规模的恢复,使得费用率实现了合理回落。尽管盈利能力有所恢复,但与2021年前三季度相比,公司的毛利率和净利率水平仍存在一定差距,表明盈利能力仍在持续恢复过程中。

创新驱动与产品矩阵拓展

公司坚持创新驱动发展战略,持续加大研发投入,致力于在磁刺激、电刺激/电生理、机器人、激光射频等多个关键技术平台进行开发建设,以不断丰富产品管线和技术储备。在产品迭代升级方面,2023年上半年,公司成功推出了二代盆底功能磁刺激仪、二代经颅磁刺激仪以及二代团体生物反馈仪,进一步巩固了在原有产品领域的优势。

在新兴产品布局方面,伟思医疗也取得了显著进展。塑形磁产品已于今年3月获得美国FDA认证,预计有望在今年底取得国内注册证。此外,公司在2月和3月分别取得了高频电灼仪的二类医疗器械注册证和半导体激光的三类医疗器械注册证,拓宽了产品应用范围。皮秒激光治疗仪的临床试验已启动,预计今年底将取得临床报告并提交注册申请。在康复机器人领域,公司的第一代产品已全部取得注册证,能够覆盖人体上下肢全周期的康复评估和训练,未来公司将持续推动成本优化,以提高产品的市场竞争力和商业化水平。

组织架构优化与激励机制建设

为适应新业务的快速发展和市场变化,伟思医疗持续优化其组织架构和管理机制。在营销体系方面,公司不断扩充销售队伍,并重点推进营销及服务属地化管理建设,旨在提升团队的学术知识和专业技术水平,以更好地服务客户和拓展市场。在研发体系方面,公司在原有基础上,以项目为核心要素组建了BU团队,确保新产品研发与老产品迭代能够同步高效进行,从而快速响应战略需求和市场变化。

为激发团队活力并促进公司长期稳定发展,伟思医疗推出了2023年限制性股票激励计划。该计划分两次授予,首次授予日为6月7日,向118名激励对象授予106.15万股限制性股票;预留授予日为10月25日,向49名激励对象授予18.80万股限制性股票。两次授予的股票价格均为26.50元/股。此举旨在通过股权激励机制,将员工利益与公司发展紧密结合,共同推动公司业绩增长。

盈利预测与投资评级

光大证券研究所认为,伟思医疗作为磁电联合康复器械领域的龙头企业,精准卡位高成长蓝海赛道,并坚持创新驱动,积极布局康复机器人和医美设备等新兴产品线。公司有望持续受益于康复产业的高景气度和居民消费升级趋势。

考虑到公司市场开拓力度的加大,光大证券研究所对伟思医疗2023-2025年的归母净利润预测进行了下调,分别调整为1.58亿元、1.99亿元和2.48亿元(较上次预测分别下调5%、10%和11%)。根据当前股价,公司2023-2025年的对应市盈率(PE)分别为29倍、23倍和19倍。基于上述分析,光大证券研究所维持对伟思医疗的“增持”评级。同时,报告提示了潜在风险,包括康复科建设放缓、新品研发失败或市场推广不利以及安全事故风险等。

总结

伟思医疗在2023年前三季度展现出稳健的业绩增长态势,尽管第三季度增速有所放缓,但公司盈利能力在销售规模恢复的带动下持续改善。公司坚定不移地推行创新驱动战略,通过持续的研发投入和产品迭代升级,不断丰富其在磁刺激、电刺激、康复机器人及医美设备等领域的产品矩阵,为未来的市场拓展和业绩增长奠定了坚实基础。此外,公司通过优化组织架构和实施限制性股票激励计划,旨在提升运营效率、激发团队活力,并确保公司的长期可持续发展。尽管分析师基于市场开拓等因素下调了未来盈利预测,但鉴于伟思医疗在康复器械领域的龙头地位和持续的创新能力,仍维持“增持”评级,展望其在康复产业高景气和消费升级背景下的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用