中心思想

仙乐健康Q3业绩强劲增长,盈利能力持续修复

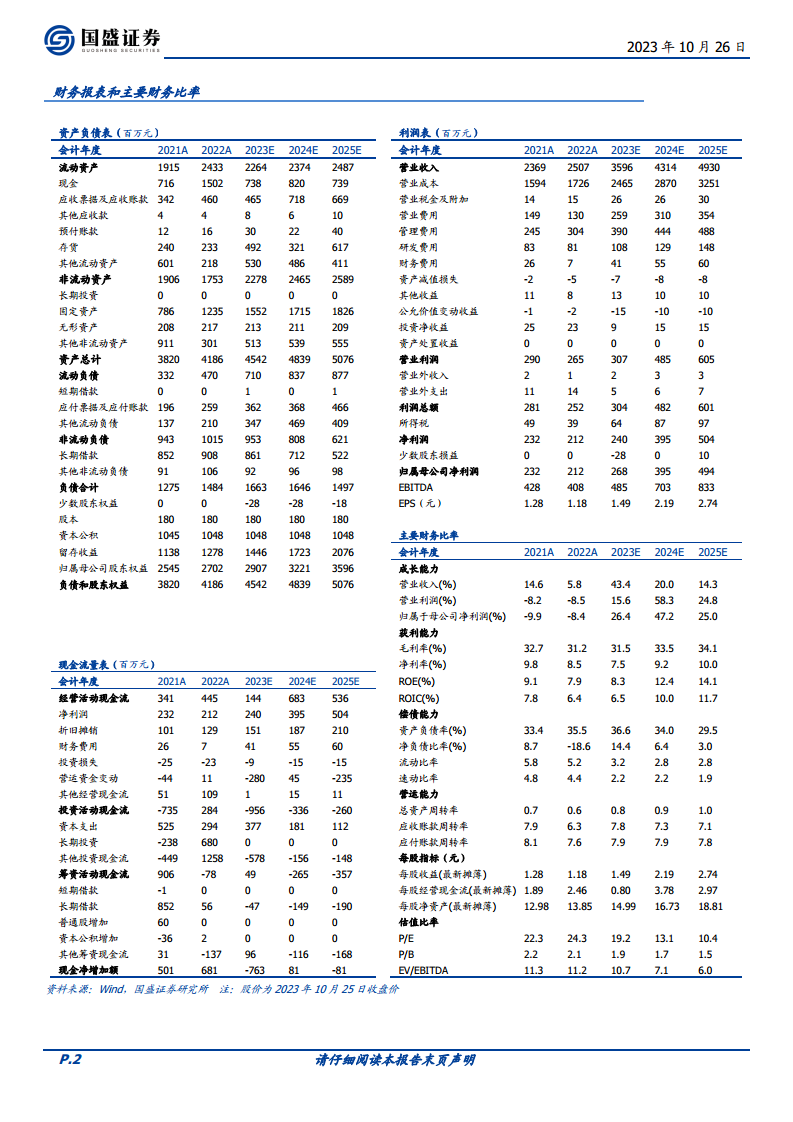

仙乐健康2023年第三季度业绩表现亮眼,营收和归母净利润均实现显著增长,显示出公司业务的强劲复苏态势。前三季度营收达到25.0亿元,同比增长40.0%;归母净利润1.9亿元,同比增长5.1%。其中,Q3单季度营收9.6亿元,同比增长41.5%;归母净利润0.8亿元,同比增长26.7%。

内生外延协同发力,未来业绩弹性可期

公司业绩增长主要得益于中国区客户库存消化后的返单增加、并表BF工厂个护新产线贡献增量,以及欧洲和新域市场的亮眼表现。同时,内生业务毛利率持续提升,并表BF工厂亏损大幅收窄,共同推动了盈利能力的改善。展望未来,随着美洲区库存消化和BF盈利能力的进一步修复,叠加积极的股权激励目标,公司2024年有望释放更高的业绩弹性。

主要内容

Q3业绩亮眼,持续修复可期

仙乐健康发布2023年三季报,前三季度实现营收25.0亿元,同比大幅增长40.0%;实现归母净利润1.9亿元,同比增长5.1%;实现扣非归母净利润1.8亿元,同比增长14.5%。其中,23Q3单季度表现尤为突出,实现营收9.6亿元,同比强劲增长41.5%;实现归母净利润0.8亿元,同比增长26.7%;实现扣非归母净利润0.9亿元,同比增长30.2%。

Q3环比加速增长,中国区修复与BF新产线贡献增量

23Q2/Q3公司营收同比增速分别为22.1%/41.5%,Q3增速显著加快。这主要得益于以下几个方面:

- 中国区市场修复: 客户库存消化后返单增加,推动中国区业务环比修复。

- BF工厂贡献: 并表BF工厂个护新产线投产并磨合后,开始贡献增量收入。

- 海外市场表现: 欧洲和新域市场继续保持亮眼增速。

内生盈利能力持续提升,并表BF大幅减亏

23Q3公司毛利率同比提升1.7个百分点至31.3%。这主要归因于:

- 内生业务驱动: 定价策略管理、全球采购协同和生产降本推动内生业务毛利率持续提升。

- BF毛利率改善: BF工厂毛利率环比亦有显著改善。

费用方面,23Q3销售费用率同比提升2.0个百分点至7.4%,主要系公司加大营销投入、扩大销售团队以抢占市场份额。管理费用率同比下降2.3个百分点至8.4%,受益于经营效率提升及去年同期一次性并购费用基数较高。财务费用率同比提升2.7个百分点至1.7%,主要受可转债利息费用增加及汇率损益变化影响。

尽管表观归母净利率和扣非归母净利率因BF短期盈利承压及摊销费用影响略有下降,但根据少数股东损益测算,23Q1-Q3各季度BF净利润(含摊销费用)分别为-3722万元、-3708万元、-1471万元,显示23Q3 BF亏损幅度大幅收窄,内生归母净利率同比显著提升。

Q4有望环比持续修复,期待2024年释放业绩弹性

展望未来,公司业绩有望持续修复并释放弹性:

- BF盈利能力修复: 23Q3并表BF工厂亏损大幅收窄,预计Q4将保持修复态势。

- 美洲区需求改善: 美洲区库存逐步消化后,需求有望迎来边际改善。

- 积极的激励目标: 公司股票激励计划及员工持股计划草案设定2024年收入/利润目标分别为43.1亿元/4.005亿元,根据Wind一致预期测算,同比分别增长20%/47%(剔除股权激励费用),目标积极。收入端将受益于中国区客户拓展、美洲区需求恢复及BF新产线贡献;利润端BF盈利持续改善,表观利润在低基数下具备更高弹性。

投资建议:上调盈利预测,维持“增持”评级

考虑到双重激励机制将充分激发内部积极性,以及2024年有望迎来业绩释放期,国盛证券略上调了仙乐健康的盈利预测。预计2023-2025年公司实现净利润分别为2.7亿元、4.0亿元、4.9亿元(原预测为2.7亿元、3.9亿元、4.6亿元),同比分别增长26.4%、47.2%、25.0%。当前股价对应PE分别为19倍、13倍、10倍,维持“增持”评级。

风险提示

- 需求恢复不及预期。

- 子公司盈利改善不及预期。

- 原材料价格波动。

总结

仙乐健康2023年第三季度业绩表现强劲,营收和利润均实现高速增长,主要得益于中国区市场复苏、BF新产线贡献以及海外市场良好表现。公司内生盈利能力持续提升,并表BF工厂亏损大幅收窄,显示出良好的经营改善趋势。展望第四季度及2024年,随着美洲区库存消化和BF盈利能力的进一步修复,叠加积极的股权激励目标,公司业绩有望持续修复并释放更大弹性。基于此,国盛证券上调了公司未来盈利预测,并维持“增持”评级,但同时提示了需求恢复、子公司盈利改善及原材料价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用