中心思想

业绩短期承压,战略转型显成效

润达医疗2023年第三季度及前三季度业绩面临营收和归母净利润的同比下降压力,特别是扣非归母净利润降幅较大,主要受2022年同期高基数以及公司加大信息化产品开发和新业务拓展投入所致。尽管短期业绩承压,公司正积极通过加强IVD产品自主研发、布局创新诊断领域(如抑郁症诊断)以及与华为云合作推出智慧检验综合解决方案“良医小慧”等战略举措,推动业务模式转型和长期增长。

创新驱动未来,AI赋能医疗新增长

公司持续加大研发投入,前三季度研发费用达1.03亿元,积极拓展IVD自产品牌,覆盖多个特色技术领域。同时,与华为云合作发布的“良医小慧”智慧检验解决方案,结合前沿AI技术与公司在智慧医疗领域的经验,旨在提升医疗行业的智能化运营效率、医生诊断准确性及患者健康管理体验。这些创新举措预示着公司在精准诊断和健康管理领域的新增长点,为未来业绩增长注入强劲动力。

主要内容

2023年三季报业绩分析

营收与利润表现

润达医疗2023年前三季度实现营业收入68.90亿元,同比下降9.74%;归母净利润2.83亿元,同比下降7.38%;扣非归母净利润1.87亿元,同比下降35.23%。其中,第三季度(23Q3)营收为23.69亿元,同比下降17.55%;归母净利润1.08亿元,同比下降25.95%;扣非归母净利润3025.90万元,同比大幅下降78.60%,环比下降64.20%。

业绩承压原因

业绩承压主要有两方面原因:

- 高基数效应:2022年前三季度,公司因客观因素影响,第三方实验室及其他相关检测服务业务收入规模基数较高,导致2023年同期表观业绩承压。剔除第三方实验室检测业务,公司主营业务销售规模已恢复稳定。

- 加大投入与费用提升:23Q3公司加大在信息化产品开发及新增业务拓展等方面的投入,对当期利润产生影响。同时,2023年前三季度公司各项费用率同比有所提升:销售费用率同比上升0.92个百分点至9.93%;管理费用率同比上升0.57个百分点至4.85%;财务费用率同比上升0.38个百分点至3.49%。

IVD产品自研与新业务布局

研发投入与产品线拓展

公司持续加大研发投入,2023年前三季度研发投入达1.03亿元,积极布局上游IVD生产制造领域。公司致力于对IVD部分特色技术领域产品进行差异化布局,自主品牌产品领域已覆盖糖化、质控、临床质谱仪、分子诊断、POCT以及数字化检验信息系统等多个关键领域,展现了其在体外诊断产品自研方面的决心和能力。

抑郁症诊断新赛道

子公司润达榕嘉于去年宣布在其自研产品管线中布局重磅赛道——抑郁症诊断。公司拟推出一款基于烟酸皮肤反应原理开发的、可对抑郁症进行量化筛查检测的临床诊断辅助检测工具。目前,该产品正处于申报注册阶段,有望为抑郁症的早期筛查和诊断提供新的解决方案,拓展公司在精神健康领域的业务版图。

智慧检验综合解决方案“良医小慧”发布

华为云合作与技术赋能

2023年9月26日,润达医疗与华为云合作,正式发布了新一代智慧检验综合解决方案——“良医小慧”。该方案深度结合了华为盘古的前沿技术与润达医疗在智慧医疗领域的丰富经验,旨在通过技术创新赋能医疗行业。

提升诊断效率与健康管理

“良医小慧”的推出,将为医疗行业带来更为智能化和高效化的运营模式。它能够帮助医生显著提高诊断效率,同时为患者提供便捷、准确的健康管理和医疗支持。这一解决方案的落地,标志着润达医疗在利用人工智能技术推动精准诊断和智慧健康管理方面迈出了重要一步,有望成为公司新的增长引擎。

盈利预测与投资评级

业绩展望与估值

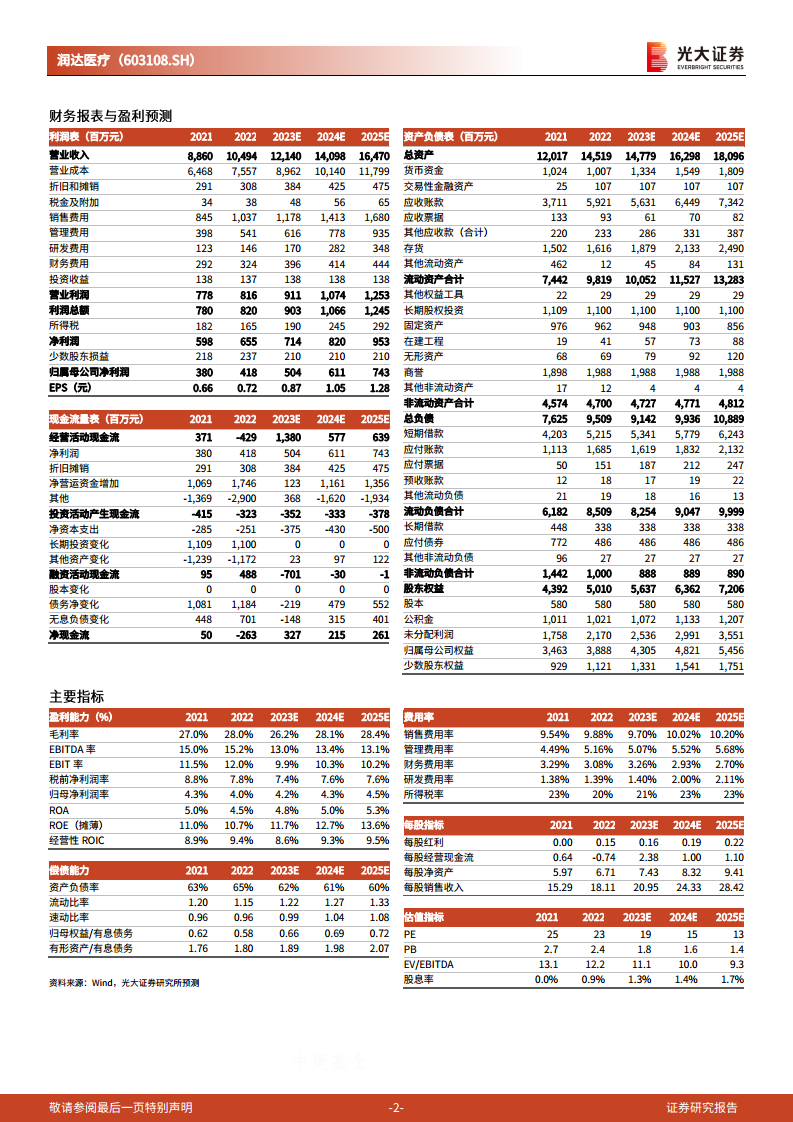

考虑到公司IVD自产产品研发能力的持续提升以及AI产品对公司新增长的赋能,分析师维持对润达医疗2023年至2025年的归母净利润预测分别为5.04亿元、6.11亿元和7.43亿元。按照当前股价,对应的2023年至2025年市盈率(PE)分别为19倍、15倍和13倍。

投资建议与风险提示

鉴于公司在IVD综合服务行业领先的地位优势,分析师维持对其“买入”评级。同时,报告也提示了潜在风险,包括产品推广不及预期风险和市场竞争加剧风险,建议投资者关注。

总结

润达医疗2023年第三季度及前三季度业绩受高基数和战略投入增加影响,营收和归母净利润同比有所下降,特别是扣非归母净利润降幅显著。然而,公司正积极应对挑战,通过加大IVD产品自主研发投入(前三季度研发投入1.03亿元),拓展自产品牌线,并布局创新诊断领域(如抑郁症诊断工具),以提升核心竞争力。此外,与华为云合作推出的“良医小慧”智慧检验综合解决方案,利用AI技术赋能医疗运营和精准诊断,有望成为公司未来业绩增长的新动力。分析师维持公司2023-2025年归母净利润预测,并基于其行业领先地位和创新战略,维持“买入”评级,但提示了产品推广和市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用