中心思想

业绩承压与渠道挑战

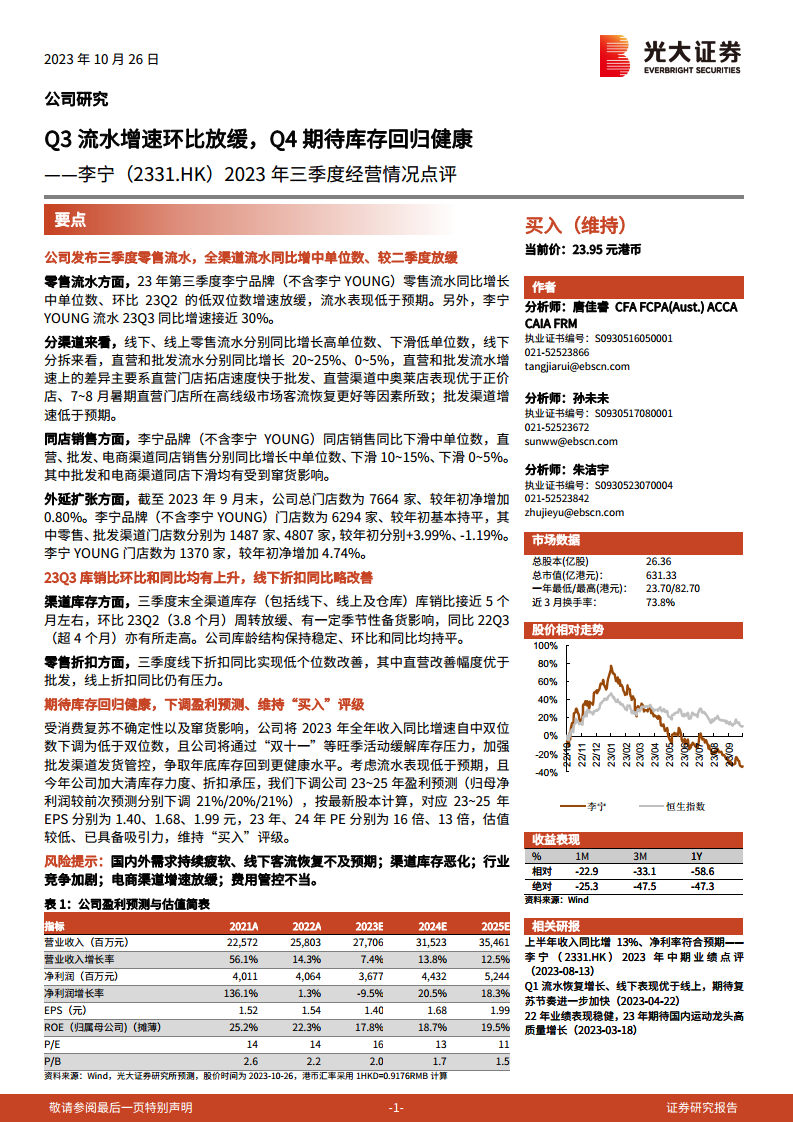

李宁公司2023年第三季度经营面临多重挑战,零售流水增速环比放缓,低于市场预期。全渠道库存周转放缓,库销比上升至接近5个月,显示库存压力有所增加。同时,批发和电商渠道的同店销售下滑,部分原因在于窜货影响。

盈利预测下调与投资评级维持

鉴于当前经营状况和市场不确定性,公司已下调2023年全年收入增速预期。光大证券因此下调了李宁2023-2025年的盈利预测。然而,分析师认为公司将通过“双十一”等旺季活动及加强渠道管控来优化库存结构,且当前估值已具备吸引力,因此维持“买入”评级。

主要内容

2023年三季度经营表现分析

零售流水与渠道动态

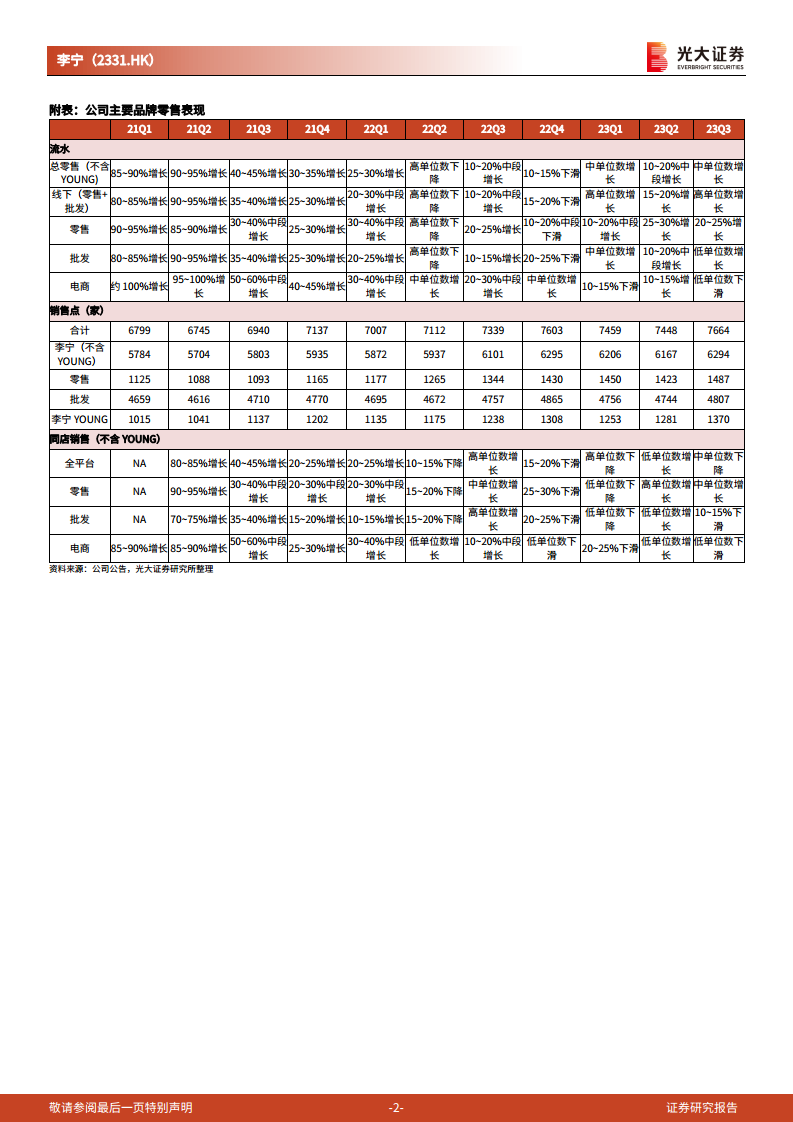

- 李宁品牌(不含李宁YOUNG)零售流水:2023年第三季度同比增长中单位数,较第二季度的低双位数增速有所放缓,表现低于市场预期。

- 李宁YOUNG流水:2023年第三季度同比增速接近30%,表现相对强劲。

- 分渠道表现:线下零售流水同比增长高单位数,而线上零售流水则出现低单位数下滑。

- 直营与批发渠道:直营流水同比增长20%-25%,批发流水同比增长0%-5%。直营渠道表现优于批发渠道,主要得益于直营门店更快的拓店速度、奥莱店优于正价店的表现,以及7-8月暑期直营门店所在高线级市场客流恢复较好等因素。批发渠道增速低于预期。

同店销售与窜货影响

- 李宁品牌(不含李宁YOUNG)同店销售:整体同比下滑中单位数。

- 直营渠道同店销售:同比增长中单位数。

- 批发渠道同店销售:同比下滑10%-15%。

- 电商渠道同店销售:同比下滑0%-5%。

- 影响因素:批发和电商渠道的同店销售下滑均受到窜货影响。

门店网络扩张情况

- 总门店数:截至2023年9月末,公司总门店数为7664家,较年初净增加0.80%。

- 李宁品牌(不含李宁YOUNG)门店数:6294家,较年初基本持平。其中,零售门店1487家,较年初增长3.99%;批发门店4807家,较年初减少1.19%。

- 李宁YOUNG门店数:1370家,较年初净增加4.74%。

库存与折扣趋势

- 库存周转:三季度末,全渠道库存(包括线下、线上及仓库)库销比接近5个月,环比23Q2的3.8个月有所放缓,同比22Q3的超4个月亦有所走高,显示库存周转压力增加。

- 库龄结构:保持稳定,环比和同比均持平。

- 零售折扣:三季度线下折扣同比实现低个位数改善,其中直营渠道改善幅度优于批发渠道;线上折扣同比仍面临压力。

盈利预测调整与投资评级

全年收入预期下调

- 受消费复苏不确定性以及窜货影响,公司将2023年全年收入同比增速预期自中双位数下调为低于双位数。

库存优化与渠道管控

- 公司计划通过“双十一”等旺季活动缓解库存压力,并加强批发渠道发货管控,争取在年底将库存水平恢复到更健康的状态。

盈利预测下调与“买入”评级维持

- 鉴于流水表现低于预期,且公司今年加大清库存力度导致折扣承压,光大证券下调了公司2023-2025年的盈利预测。归母净利润较前次预测分别下调21%、20%、21%。

- 按最新股本计算,调整后2023-2025年EPS分别为1.40元、1.68元、1.99元。

- 对应2023年和2024年PE分别为16倍和13倍,分析师认为当前估值较低,已具备吸引力。

- 基于上述分析,光大证券维持对李宁的“买入”评级。

潜在风险提示

- 国内外需求持续疲软、线下客流恢复不及预期。

- 渠道库存恶化。

- 行业竞争加剧。

- 电商渠道增速放缓。

- 费用管控不当。

总结

李宁公司2023年第三季度面临零售流水增速放缓、库存周转压力增大以及同店销售下滑等挑战。为应对这些问题,公司已下调全年收入预期,并计划通过促销和加强渠道管控来优化库存结构。尽管盈利预测被下调,但分析师认为公司当前估值已具备吸引力,因此维持“买入”评级,并提示了包括需求疲软、库存恶化和竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用