中心思想

2023年Q3业绩短期承压,长期增长潜力不变

开立医疗在2023年前三季度整体保持增长态势,营业收入同比增长17.3%,归母净利润同比增长30.65%。然而,受医疗反腐等行业环境影响,第三季度业绩短期承压,单季度营收增速放缓至2.1%,归母净利润同比下降32.6%。尽管短期面临挑战,报告分析认为,医疗反腐旨在净化行业环境而非削减医疗预算,长期来看,医疗设备市场需求将重新释放,利好具备技术研发和产品优势的头部品牌。开立医疗作为行业领先企业,有望在行业调整后凭借其创新能力和渠道优势恢复快速增长。

内镜业务驱动未来增长,市场份额提升空间广阔

内镜业务被视为公司中长期持续增长的核心驱动力。在国内市场,预计2022年至2032年消化内镜配置量将从2万台增至6万台,软镜市场规模将从85亿元扩大至230亿元,显示出巨大的市场潜力。开立医疗在2023年上半年软镜市占率约为7.4%,近三年累计提升约5.5个百分点,表明其产品竞争力强劲且市场份额仍有显著提升空间。长期而言,海外销售也将成为内镜业务新的增长极。基于此,报告维持“买入-A”投资评级,并设定6个月目标价52.65元,预期公司未来几年收入和净利润将实现高速增长。

主要内容

2023年前三季度及Q3业绩回顾

开立医疗发布2023年三季报,数据显示公司前三季度整体业绩表现稳健,但第三季度面临短期压力。

- 前三季度财务表现:

- 营业收入达到14.68亿元,同比增长17.3%。

- 归母净利润为3.2亿元,同比增长30.65%。

- 扣非归母净利润为3.21亿元,同比增长43.11%。

- 毛利率为68.7%,同比提升4个百分点。

- 净利率为21.8%,同比提升2.2个百分点。

- 第三季度单季财务表现:

- 营业收入为4.24亿元,同比增长2.1%,增速显著放缓。

- 归母净利润为4756万元,同比降低32.6%。

- 扣非归母净利润为4835万元,同比降低22.05%。

- 毛利率为68.09%,同比提升4.4个百分点,显示产品盈利能力保持。

- 净利率为11.2%,同比下降5.8个百分点,反映盈利能力受压。

报告指出,Q3公司增长暂时放缓主要受整体行业环境影响。

行业环境与未来展望

当前医疗行业正经历调整,短期内市场承压,但长期趋势向好。

- 短期行业承压: 根据公司投资者关系记录,医疗反腐期间,行业内学术会议频次减少,部分招标有所放缓,导致市场短期承压。

- 长期积极展望: 报告分析认为,医疗反腐的根本目的是净化行业环境,而非削减医疗预算开支。因此,未来医疗设备需求将重新释放,医疗设备市场长期向好的格局不变。中长期来看,这将利好具备技术研发优势和产品优势的行业头部品牌。开立医疗作为头部企业,有望凭借其领先的技术创新力和扎实的渠道能力,在行业调整逐渐出清后恢复业绩的快速增长。

内镜业务的成长驱动力

内镜业务是开立医疗未来增长的核心引擎,具备强大的成长性和市场潜力。

- 国内市场驱动:

- 根据测算,在招采口径下,预计2022年至2032年,国内市场消化内镜配置量有望从2万台增长至6万台。

- 整体软镜市场规模有望从85亿元增长至230亿元,市场空间巨大。

- 2023年上半年,开立医疗软镜市占率约为7.4%(样本数据),近3年市占率累计提升约5.5个百分点,显示出公司产品强大的市场竞争力。

- 尽管市占率有所提升,但仍有较大提升空间,预示未来成长可期。

- 海外市场拓展: 长期来看,海外销售将成为内镜龙头新的增长极,继续驱动公司成长。

投资建议与风险提示

基于对公司业绩和行业前景的分析,报告给出了具体的投资建议和潜在风险。

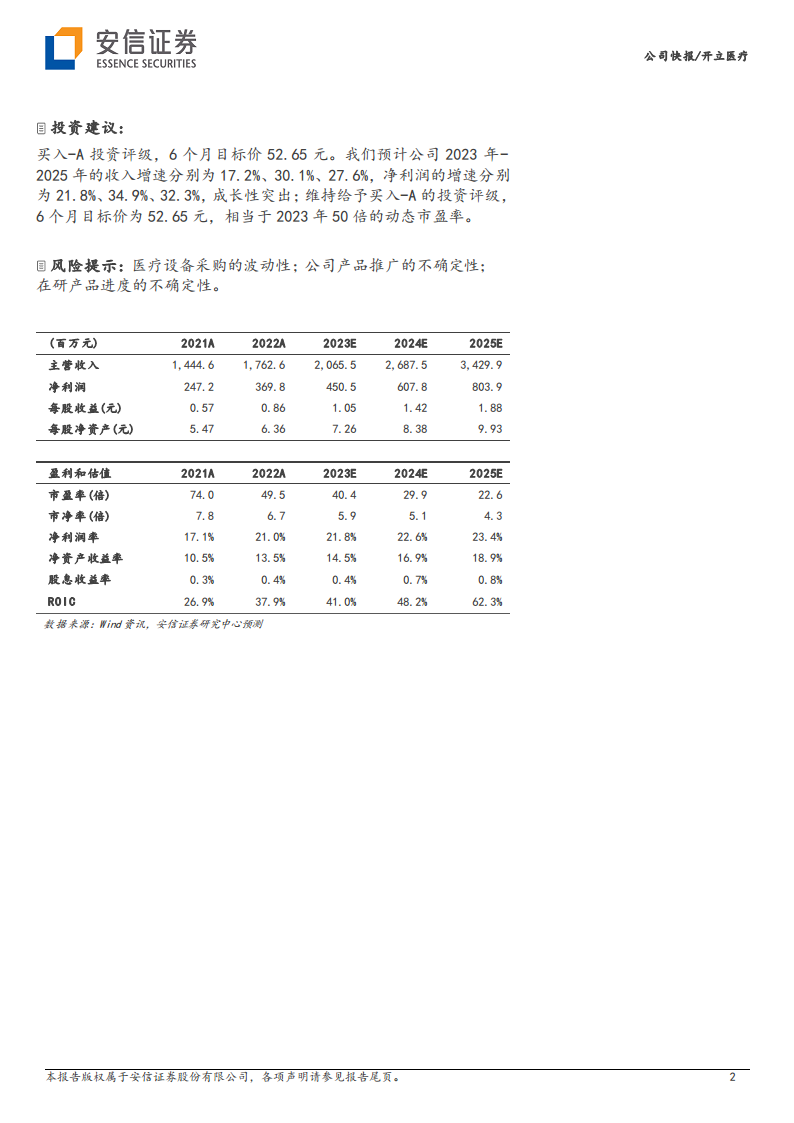

- 投资评级与目标价: 维持“买入-A”投资评级,6个月目标价为52.65元。

- 业绩预测: 预计公司2023年至2025年的收入增速分别为17.2%、30.1%、27.6%,净利润增速分别为21.8%、34.9%、32.3%,成长性突出。

- 估值: 目标价相当于2023年50倍的动态市盈率。

- 风险提示:

- 医疗设备采购的波动性。

- 公司产品推广的不确定性。

- 在研产品进度的不确定性。

总结

开立医疗在2023年前三季度实现了营收和净利润的显著增长,但第三季度受医疗反腐等行业因素影响,业绩短期承压。尽管如此,报告认为医疗反腐将净化行业环境,长期利好具备技术和产品优势的头部企业。开立医疗的内镜业务展现出强劲的成长性,国内市场潜力巨大,市占率提升空间广阔,海外市场也将成为新的增长点。基于对公司未来业绩的乐观预期,报告维持“买入-A”评级,并设定了6个月目标价,同时提示了医疗设备采购波动、产品推广和研发进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用