中心思想

盈利能力显著改善与战略调整

瑞普生物在2023年前三季度通过积极调整产品结构和深化与大客户合作,成功应对了生猪和肉鸡市场低迷的挑战,实现了营业收入和归母净利润的稳健增长,销售毛利率同比显著提升,显示出公司盈利能力的改善。

研发驱动产品创新与市场拓展

公司持续加大研发投入,研发费用大幅增长,并在家畜和宠物板块均取得了重要的产品创新成果,包括新兽药注册证书和国产猫三联疫苗的应急评价通过。这些新品有望成为公司未来业绩增长的新动力,尤其是在填补国产宠物疫苗市场空白方面具有战略意义。

主要内容

2023年三季报业绩表现

财务数据亮点

- 2023年前三季度,瑞普生物实现营业收入15.87亿元,同比增长7.5%;归属于母公司股东的净利润为2.74亿元,同比增长17.5%。

- 其中,第三季度单季实现收入5.93亿元,同比增长4.3%;归母净利润0.95亿元,同比增长2.4%。

- 公司销售毛利率达到50.95%,同比提升3.24个百分点,体现了盈利能力的显著改善。

调整布局渡过低迷行情,开拓战略盈利效果显现

市场挑战与应对策略

- 2023年前三季度,受市场需求疲软及产能过剩影响,生猪和肉鸡行情整体低迷,公司原料药等业务面临挑战。

- 在此背景下,公司积极调整原料药板块的产品结构,提高了高毛利产品的市场占比。

- 通过多年来与大客户的深度开发和战略合作,公司有效应对了市场不利因素。

盈利能力改善分析

- 得益于产品结构调整和战略合作,公司盈利改善效果明显,2023年前三季度销售毛利率达到50.95%,同比提升3.24个百分点。

加码研发投入,丰富产品矩阵

研发费用大幅增长

- 公司持续加大研发投入,2023年前三季度研发费用达1.24亿元,同比增长66.8%,研发费用率为7.8%。

- 其中,第三季度单季度研发费用同比增长88.8%,显示出公司对研发创新的高度重视。

家畜与宠物新品进展

- 家畜板块: 公司在23年三季度取得了猪传染性胸膜肺炎基因工程亚单位疫苗(ApxII、Oml-1、0ml-7)和次氯酸溶液两项三类新兽药注册证书。这些新品进一步丰富了公司在细菌基因工程疫苗、消杀净化等方面的产品矩阵,为公司创造新的盈利增长点。

- 宠物疫苗方面: 公司自主研发的猫三联疫苗于今年8月份通过了农业农村部应急评价,是国内最早一批通过应急评价的国产猫疫苗产品。该产品所用毒株均采用国内流行毒株,市场匹配度高。目前公司正积极组织该产品的试生产及新兽药临时批准文号的申报工作,力争早日推向市场。上市后,该产品将填补国产猫三联疫苗空白,为公司宠物板块带来新的业绩增长。

首次覆盖给予“买入”评级

投资建议与未来预期

- 光大证券首次覆盖瑞普生物,给予“买入”评级,目标价23.56元。

- 分析师看好2024年畜禽养殖板块将迎来的景气行情,预计公司主营业务有望充分受益下游景气上行带来的红利。

- 同时,公司多年来布局宠物药品市场,逐步形成宠物全产品矩阵,多项新品有望创造新的业绩增长点。

盈利预测与估值分析

- 预计公司2023-2025年的归母净利润分别为4.93亿元、5.80亿元和6.83亿元,对应EPS分别为1.06元、1.24元和1.47元。

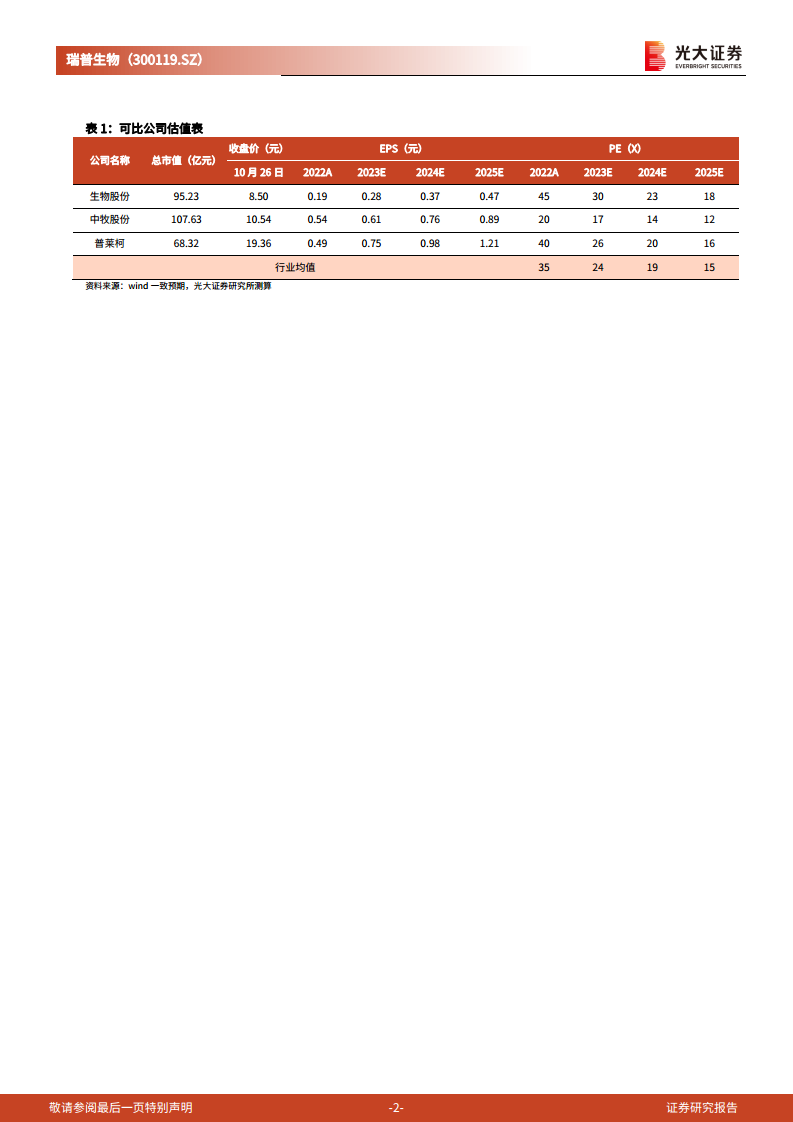

- 基于2024年行业平均19倍PE,首次覆盖给予“买入”评级,目标价23.56元。

潜在风险提示

- 报告提示的风险包括突发大规模动物疫病、猪价上涨不及预期以及新产品上市不及预期。

总结

瑞普生物在2023年前三季度展现出强劲的盈利能力改善,营业收入和归母净利润均实现增长,销售毛利率同比提升3.24个百分点至50.95%。这主要得益于公司在市场低迷行情下,通过调整原料药产品结构和深化大客户合作所取得的战略成效。同时,公司持续加大研发投入,研发费用同比增长66.8%,并在家畜和宠物板块均取得了显著的新品进展,包括获得新兽药注册证书和国产猫三联疫苗通过应急评价,这些创新成果有望成为未来业绩增长的重要驱动力。鉴于畜禽养殖行业景气度回升的预期以及公司在宠物市场的战略布局,光大证券首次覆盖并给予“买入”评级,预计未来三年归母净利润将持续增长。投资者需关注动物疫病、猪价波动及新产品上市进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用