中心思想

坚定信心与战略布局

本报告核心观点指出,雍禾医疗通过启动股份回购计划,向市场传递了对公司未来长期发展的坚定信心,并积极维护了股东权益。同时,公司持续推进门店网络扩张,并创新性地设立综合毛发医院,旨在拓宽服务能力,巩固其在区域市场的枢纽地位。

行业领先与内功精修

雍禾医疗在多个关键维度上保持行业领先地位,包括市场规模、品牌知名度、女性选择率、用户满意度和推荐度,从而稳固了其市场龙头地位。公司持续深化内部组织和运营体系改革,通过人才引进、数字化建设、服务模式优化(如医生接诊、去销售化)和价格体系创新(按医生级别收费),不断提升核心竞争力,为长期可持续发展奠定基础。基于这些积极因素和稳健的财务预测,分析师维持“买入”评级。

主要内容

战略举措与市场布局

股份回购彰显发展信心

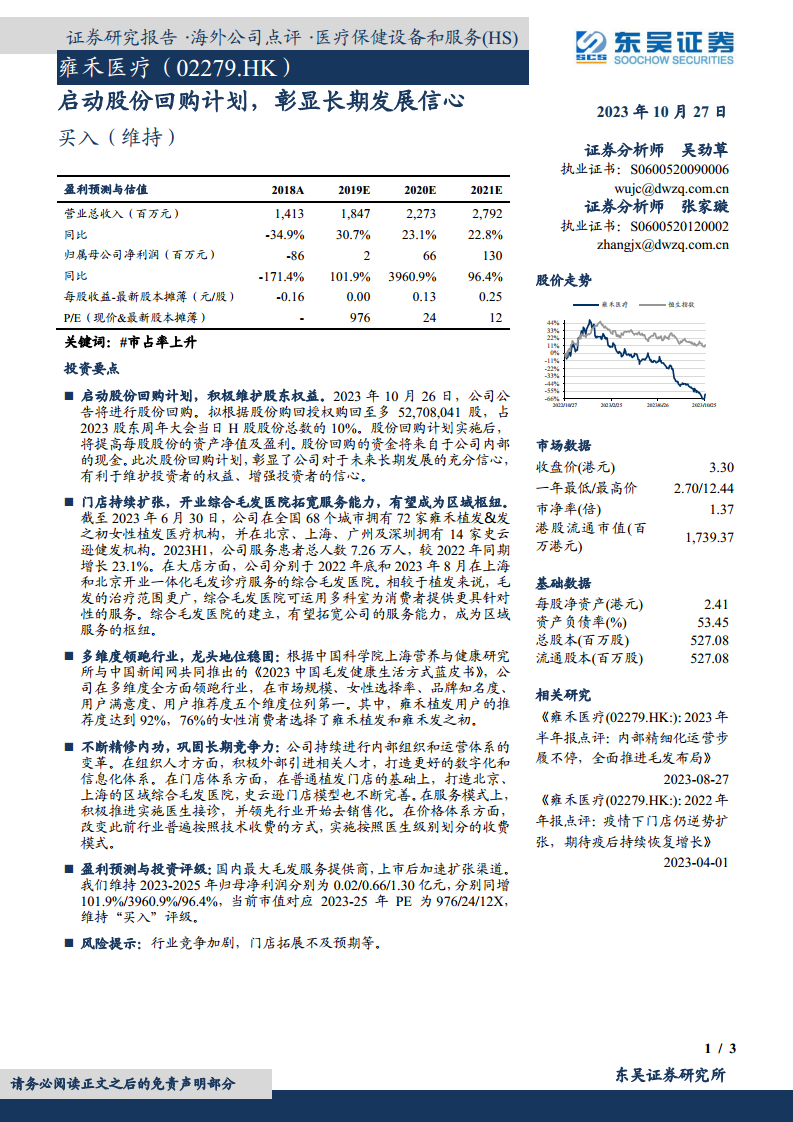

2023年10月26日,雍禾医疗公告将根据股份购回授权回购至多52,708,041股H股,占2023股东周年大会当日H股股份总数的10%。此举旨在通过提高每股股份的资产净值及盈利来维护投资者权益、增强市场信心,资金来源于公司内部现金,充分体现了公司管理层对未来长期发展的坚定信心。

门店扩张与服务能力升级

截至2023年6月30日,雍禾医疗已在全国68个城市拥有72家雍禾植发及发之初女性植发医疗机构,并在北京、上海、广州、深圳设有14家史云逊健发机构。2023年上半年,公司服务患者总人数达到7.26万人,较2022年同期增长23.1%。为进一步拓宽服务能力,公司于2022年底和2023年8月分别在上海和北京开业了一体化毛发诊疗服务的综合毛发医院。这些综合毛发医院通过多科室协作,提供更具针对性的毛发治疗服务,有望成为区域性的服务枢纽。

行业地位与核心竞争力

多维度领跑行业,龙头地位稳固

根据《2023中国毛发健康生活方式蓝皮书》的数据,雍禾医疗在市场规模、女性选择率、品牌知名度、用户满意度、用户推荐度等五个关键维度上均位列行业第一。其中,雍禾植发的用户推荐度高达92%,76%的女性消费者选择雍禾植发和雍禾发之初,充分彰显了其强大的品牌影响力和市场领导地位。

持续精修内功,巩固长期竞争力

公司持续进行内部组织和运营体系的变革,以巩固长期竞争力。在组织人才方面,积极外部引进人才,并致力于打造更优化的数字化和信息化体系。在门店体系方面,在现有植发门店基础上,重点发展北京、上海的区域综合毛发医院,并不断完善史云逊门店模型。在服务模式上,公司积极推进医生接诊制度,并领先行业实施“去销售化”策略。在价格体系方面,改变了此前行业普遍按技术收费的方式,创新性地实施了按照医生级别划分的收费模式,以提升服务透明度和专业性。

财务展望与投资建议

盈利预测与投资评级

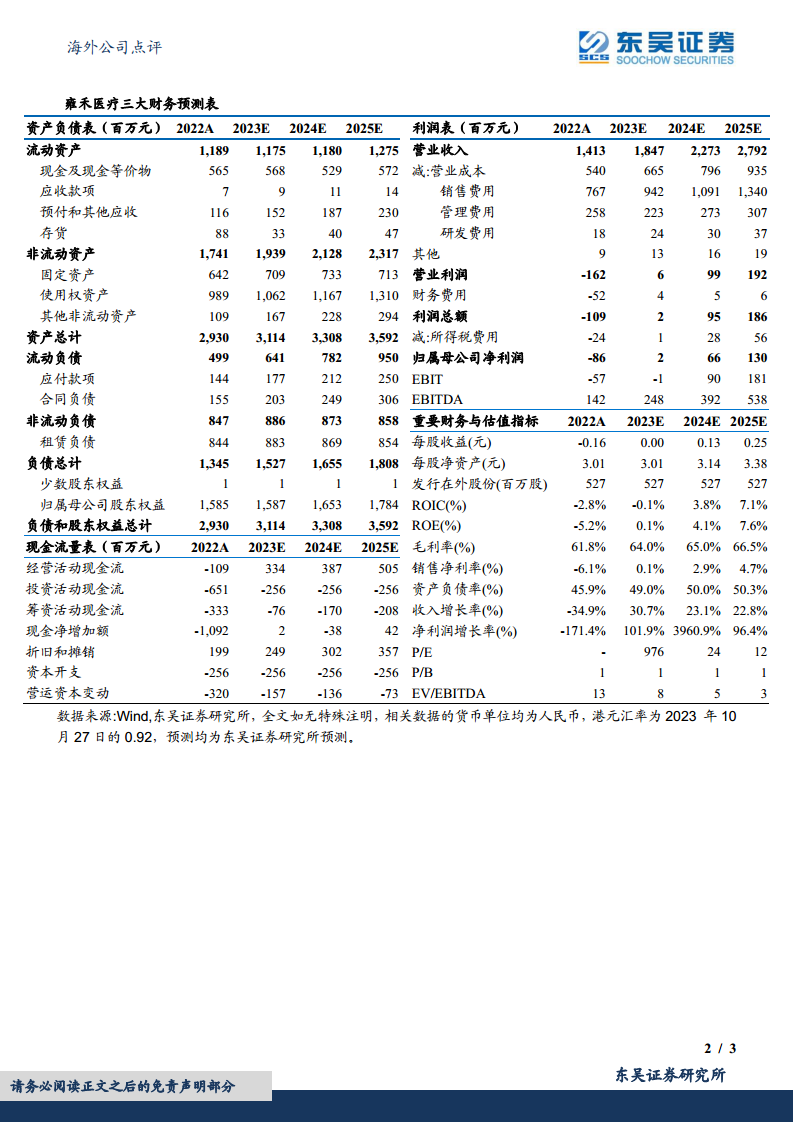

报告维持对雍禾医疗2023-2025年的归母净利润预测,分别为0.02亿元、0.66亿元和1.30亿元,同比增速分别为101.9%、3960.9%和96.4%。当前市值对应2023-2025年PE分别为976倍、24倍和12倍。鉴于公司作为国内最大的毛发服务提供商,其渠道加速扩张和内部精细化运营的持续推进,分析师维持“买入”评级。

风险提示

报告提示了潜在风险,包括行业竞争加剧和门店拓展不及预期等,投资者需关注。

关键财务数据概览

| 指标 (百万元) |

2022A |

2023E |

2024E |

2025E |

| 营业总收入 |

1,413 |

1,847 |

2,273 |

2,792 |

| 同比增长 |

-34.9% |

30.7% |

23.1% |

22.8% |

| 归属母公司净利润 |

-86 |

2 |

66 |

130 |

| 同比增长 |

-171.4% |

101.9% |

3960.9% |

96.4% |

| 毛利率 (%) |

61.8% |

64.0% |

65.0% |

66.5% |

| 销售净利率 (%) |

-6.1% |

0.1% |

2.9% |

4.7% |

| 经营活动现金流 |

-109 |

334 |

387 |

505 |

| 资产负债率 (%) |

45.9% |

49.0% |

50.0% |

50.3% |

| P/E (X) |

- |

976 |

24 |

12 |

上述数据显示,雍禾医疗预计在未来几年实现营收和净利润的显著增长,盈利能力和现金流状况也将持续改善。

总结

雍禾医疗通过实施股份回购计划,有力地展现了其对公司长期发展的坚定信心和维护股东权益的决心。公司在门店网络扩张、综合毛发医院建设以及内部运营优化方面持续发力,进一步巩固了其在毛发服务行业的龙头地位。尽管面临行业竞争加剧和门店拓展不及预期的风险,但其多维度领先的市场地位、积极的战略布局和持续的内功精修,有望推动公司业绩持续增长。分析师基于对公司未来盈利能力的积极预测,维持“买入”评级,认可其作为国内最大毛发服务提供商的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用