中心思想

业绩强劲增长与盈利能力优化

锦波生物在2023年前三季度实现了显著的业绩增长,收入和归母净利润同比分别增长105.6%和173.8%。公司盈利能力持续优化,毛利率同比提升5.6个百分点至89.97%,净利率同比提升9.5个百分点至37.02%,并呈现逐季上升趋势。

核心业务驱动与未来发展潜力

公司作为重组胶原行业龙头,通过核心产品“薇旖美”占据市场领先地位,并持续拓展产品管线(如10mg薇旖美至真、注射用重组Ⅲ型人源化胶原蛋白溶液)。同时,公司在研发投入和产能建设方面提供坚实支撑,为人源化胶原蛋白材料行业标准制定者,并积极进行产学研融合及多领域应用研究。这些因素共同驱动公司长期成长,未来发展潜力可期。

主要内容

2023年前三季度业绩分析

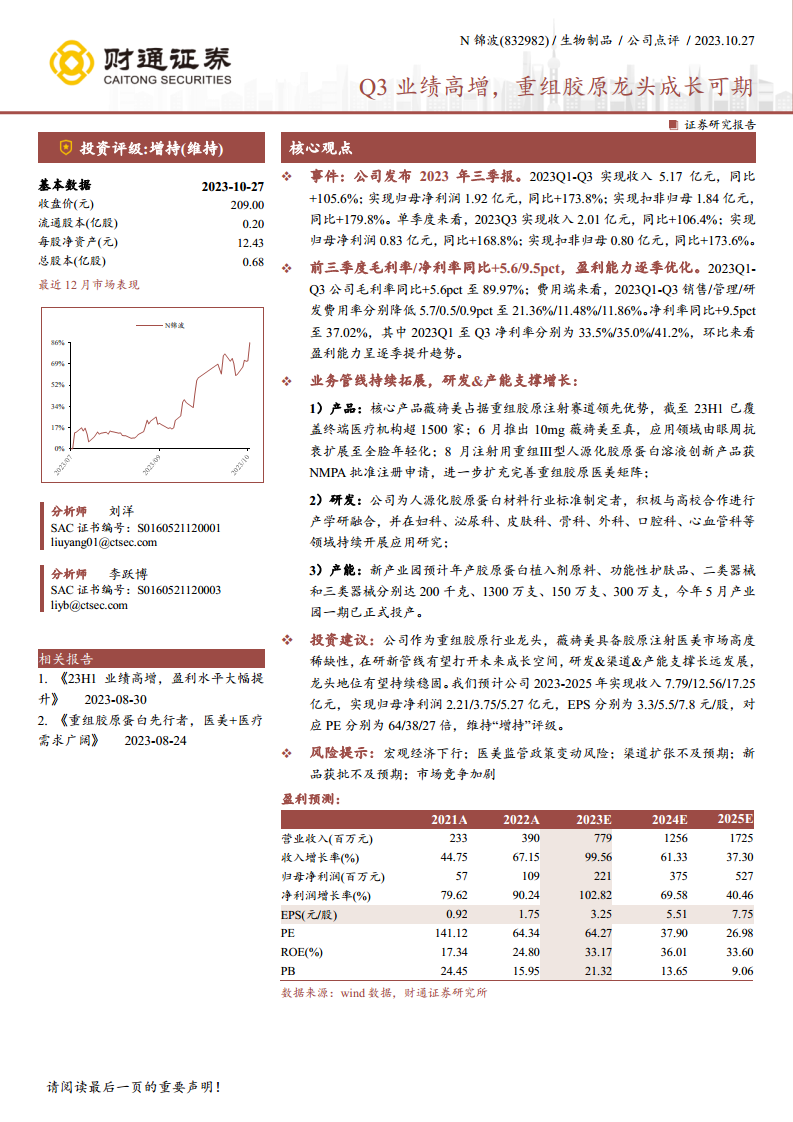

- 整体业绩表现: 2023年前三季度,公司实现营业收入5.17亿元,同比增长105.6%;实现归母净利润1.92亿元,同比增长173.8%;实现扣非归母净利润1.84亿元,同比增长179.8%。

- 单季度表现: 2023年第三季度,公司实现收入2.01亿元,同比增长106.4%;实现归母净利润0.83亿元,同比增长168.8%;实现扣非归母净利润0.80亿元,同比增长173.6%。

- 盈利能力优化: 前三季度毛利率同比提升5.6个百分点至89.97%。费用端,销售、管理、研发费用率分别降低5.7、0.5、0.9个百分点至21.36%、11.48%、11.86%。净利率同比提升9.5个百分点至37.02%,且呈现逐季提升趋势,2023年Q1至Q3净利率分别为33.5%、35.0%、41.2%。

业务发展与增长驱动因素

- 产品管线持续拓展:

- 核心产品“薇旖美”在重组胶原注射赛道保持领先优势,截至2023年上半年已覆盖终端医疗机构超1500家。

- 2023年6月推出10mg“薇旖美至真”,将应用领域由眼周抗衰扩展至全脸年轻化。

- 2023年8月,注射用重组Ⅲ型人源化胶原蛋白溶液创新产品获得NMPA批准注册申请,进一步扩充完善了重组胶原医美产品矩阵。

- 研发实力与产学研融合:

- 公司是人源化胶原蛋白材料行业标准制定者,积极与高校合作进行产学研融合。

- 持续在妇科、泌尿科、皮肤科、骨科、外科、口腔科、心血管科等多个领域开展应用研究,以拓宽产品应用前景。

- 产能建设支撑:

- 新产业园预计年产胶原蛋白植入剂原料200千克、功能性护肤品1300万支、二类器械150万支、三类器械300万支。

- 2023年5月产业园一期已正式投产,为公司未来增长提供坚实的产能保障。

投资展望与风险考量

- 投资建议: 财通证券维持对锦波生物的“增持”评级。公司作为重组胶原行业龙头,核心产品“薇旖美”在胶原注射医美市场具备高度稀缺性。在研新管线有望打开未来成长空间,研发、渠道和产能的协同发展将支撑公司长远发展,巩固其龙头地位。

- 财务预测: 预计公司2023-2025年实现收入分别为7.79亿元、12.56亿元、17.25亿元;实现归母净利润分别为2.21亿元、3.75亿元、5.27亿元。对应的EPS分别为3.25元/股、5.51元/股、7.75元/股,对应PE分别为64倍、38倍、27倍。

- 风险提示: 投资者需关注宏观经济下行、医美监管政策变动风险、渠道扩张不及预期、新品获批不及预期以及市场竞争加剧等潜在风险。

总结

锦波生物在2023年前三季度展现出强劲的业绩增长和持续优化的盈利能力,主要得益于其核心产品“薇旖美”的市场领先地位、不断拓展的产品管线、坚实的研发投入以及新产业园的产能支撑。公司作为重组胶原行业龙头,未来成长空间广阔,但投资者仍需关注宏观经济、政策变动、市场竞争及新品审批等潜在风险。财通证券维持其“增持”评级,并对其未来营收和净利润增长持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用