中心思想

业绩稳健增长与盈利能力提升

联影医疗在2023年前三季度及第三季度均实现了营业收入的稳健增长,同时毛利率持续提升,显示出公司良好的经营韧性和盈利能力改善趋势。尤其在第三季度,扣非后归母净利润实现近30%的同比增长,进一步印证了主营业务的健康发展。

研发驱动与市场拓展并重

公司通过“国之重器”的硬核创新,在高端医学影像设备领域持续巩固市场地位,并在海内外市场积极拓展,国际市场表现出强劲增长势头。联影医疗高度重视研发投入,持续加码技术创新,这不仅是其产品竞争力的核心,也为公司长远发展和国产替代、国际化战略提供了坚实支撑。股权激励计划进一步彰显了管理层对未来业绩增长的信心。

主要内容

2023年三季报业绩概览

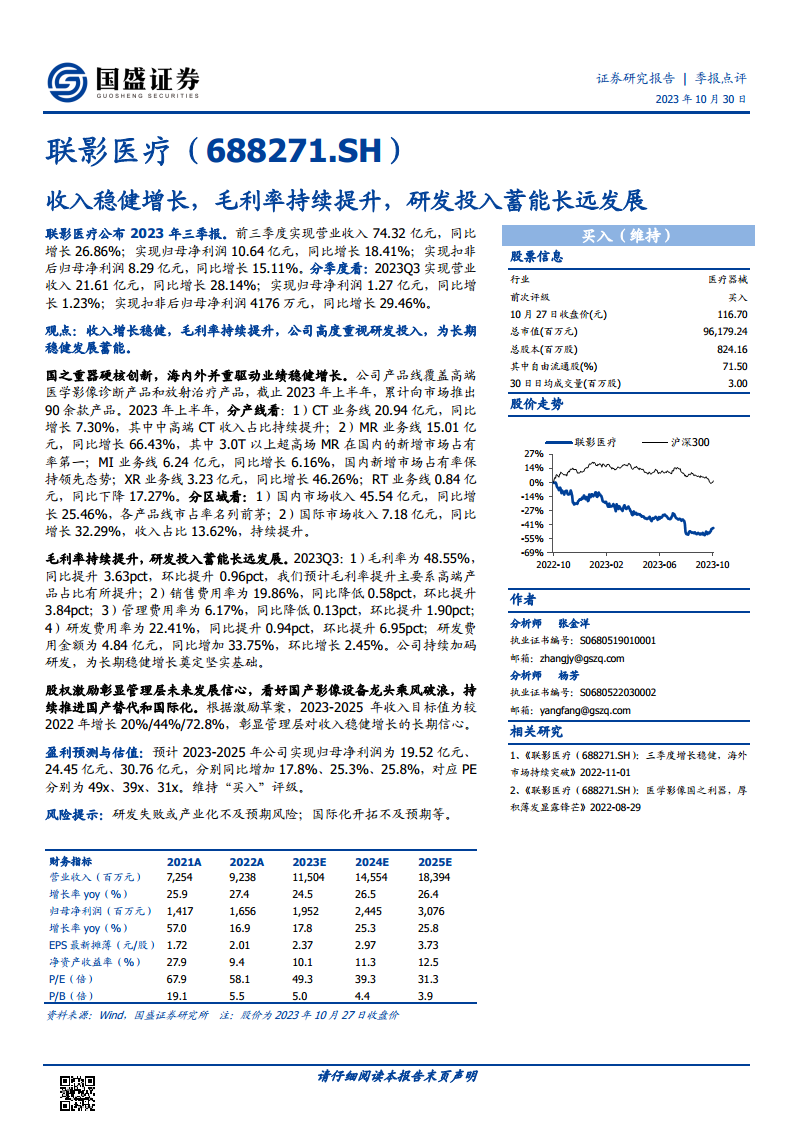

联影医疗公布的2023年三季报显示,前三季度实现营业收入74.32亿元,同比增长26.86%;实现归母净利润10.64亿元,同比增长18.41%;实现扣非后归母净利润8.29亿元,同比增长15.11%。分季度看,2023年第三季度实现营业收入21.61亿元,同比增长28.14%;实现归母净利润1.27亿元,同比增长1.23%;实现扣非后归母净利润4176万元,同比增长29.46%。整体业绩表现稳健,尤其扣非净利润增长强劲,显示主营业务盈利能力提升。

产品线与市场区域表现

公司产品线覆盖高端医学影像诊断产品和放射治疗产品,截至2023年上半年,累计向市场推出90余款产品。2023年上半年,分产线看:CT业务线收入20.94亿元,同比增长7.30%,其中中高端CT收入占比持续提升;MR业务线收入15.01亿元,同比增长66.43%,其中3.0T以上超高场MR在国内新增市场占有率排名第一;MI业务线收入6.24亿元,同比增长6.16%,国内新增市场占有率保持领先态势;XR业务线收入3.23亿元,同比增长46.26%;RT业务线收入0.84亿元,同比下降17.27%。分区域看:国内市场收入45.54亿元,同比增长25.46%,各产品线市占率名列前茅;国际市场收入7.18亿元,同比增长32.29%,收入占比达到13.62%,持续提升。

盈利能力与研发投入分析

2023年第三季度,公司毛利率为48.55%,同比提升3.63个百分点,环比提升0.96个百分点,预计主要系高端产品占比有所提升。费用方面,销售费用率为19.86%,同比降低0.58个百分点;管理费用率为6.17%,同比降低0.13个百分点。研发费用率为22.41%,同比提升0.94个百分点,环比提升6.95个百分点;研发费用金额为4.84亿元,同比增长33.75%。公司持续加码研发,为长期稳健增长奠定坚实基础。

股权激励与未来发展展望

根据股权激励草案,公司设定了2023-2025年收入目标,较2022年分别增长20%、44%和72.8%,这充分体现了管理层对公司未来收入稳健增长的长期信心。报告看好联影医疗作为国产影像设备龙头,在国产替代和国际化进程中乘风破浪,持续取得突破。

盈利预测与估值

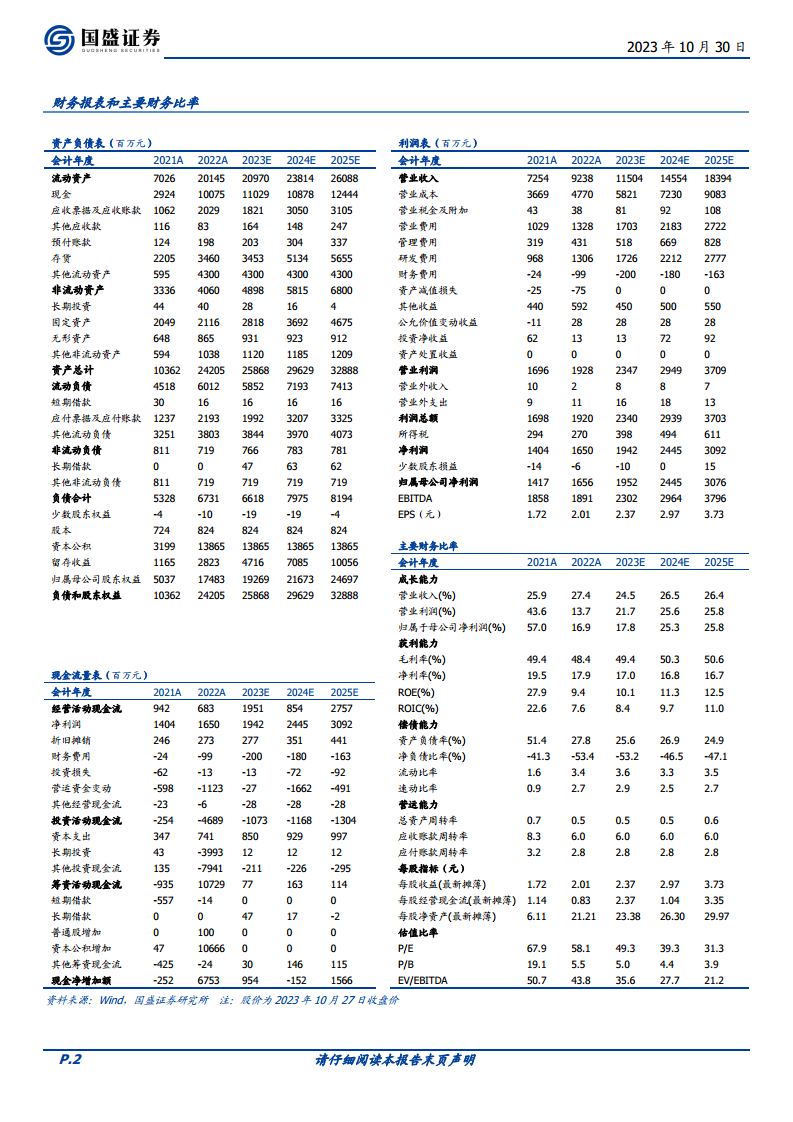

国盛证券研究所预计联影医疗2023-2025年实现归母净利润分别为19.52亿元、24.45亿元和30.76亿元,分别同比增长17.8%、25.3%和25.8%。对应预测市盈率(PE)分别为49倍、39倍和31倍。报告维持对联影医疗的“买入”评级。

总结

联影医疗在2023年前三季度展现出强劲的业绩增长势头,营业收入稳健提升,毛利率持续改善,尤其在高端产品占比提升的驱动下,盈利能力得到有效增强。公司在CT、MR等核心产品线保持领先地位,并通过硬核创新不断巩固市场份额,同时积极拓展国际市场,国际收入占比持续提高,显示出其全球化战略的成效。持续高强度的研发投入是公司长期发展的核心驱动力,结合股权激励计划,管理层对未来增长充满信心。报告维持“买入”评级,看好联影医疗作为国产影像设备龙头,在国产替代和国际化战略下的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用