中心思想

三友医疗Q3业绩短期承压,未来发展潜力显著

本报告核心观点指出,三友医疗2023年第三季度业绩虽面临显著压力,但分析认为这主要是短期因素所致。公司在骨科集采风险出清、国际化业务拓展及新业务布局方面展现出强劲的增长潜力,预计未来业绩将逐步恢复并加速提升。

维持“买入”评级,看好长期投资价值

尽管短期盈利预测有所下调,但基于骨科行业国产替代和集中度提升的趋势、公司国际化战略的顺利推进以及创新业务的逐步放量,报告维持对三友医疗的“买入”评级,强调其长期投资价值。

主要内容

2023Q3业绩承压分析与四季度展望

三友医疗2023年前三季度实现收入3.59亿元,同比减少25.46%;归母净利润0.66亿元,同比减少46.81%。其中,第三季度单季收入0.77亿元,同比大幅减少58.51%;归母净利润337万元,同比骤降92.97%。业绩承压的主要原因包括:

- 集采影响与手术量恢复缓慢: 2022年第三季度是脊柱集采影响的完整季度,产品价格承压;同时,反腐影响导致手术量恢复较慢。

- 渠道库存清理与新业务投入: 公司在第三季度进行了渠道库存清理,叠加国际化业务和骨科机器人业务的持续投入,进一步影响了利润表现。

报告判断,随着集采后续产品的逐步放量,公司业绩有望在2023年第四季度开始逐步恢复。

骨科行业风险出清与国产替代机遇

骨科行业创伤、关节、脊柱等主要领域已陆续完成集采,且续标规则趋于合理,部分产品已出现提价迹象,表明骨科行业集采风险已基本消除。

- 价格稳定与行业增速: 预计关节、脊柱集采产品在后续续标中价格有望上浮,在集采价格稳定的背景下,伴随老龄化加剧,行业有望保持较高增速。

- 国产化率与集中度提升: 目前脊柱行业的国产化率和行业集中度均有提升空间,为国内企业提供了广阔的进口替代和市场份额扩张机会。

国际化业务进展顺利与新业务布局

公司在国际化业务和新业务拓展方面取得积极进展,为未来增长注入新动力。

- 国际认证突破: 近期,公司钉棒系统获得欧洲MDR认证,先进创新产品Zeus(非颈椎后路固定融合系统)获得美国FDA认证,有望加速国际业务拓展。

- 国际业务扭亏为盈预期: 预计未来两年内国际化业务有机会逐步实现扭亏为盈。

- 新业务逐步放量: 公司超声骨刀、囊袋、运动医学、骨科修复材料等新业务正逐步放量,未来业绩贡献值得期待。

盈利预测调整与估值

鉴于公司第三季度业绩承压,报告下调了盈利预期。

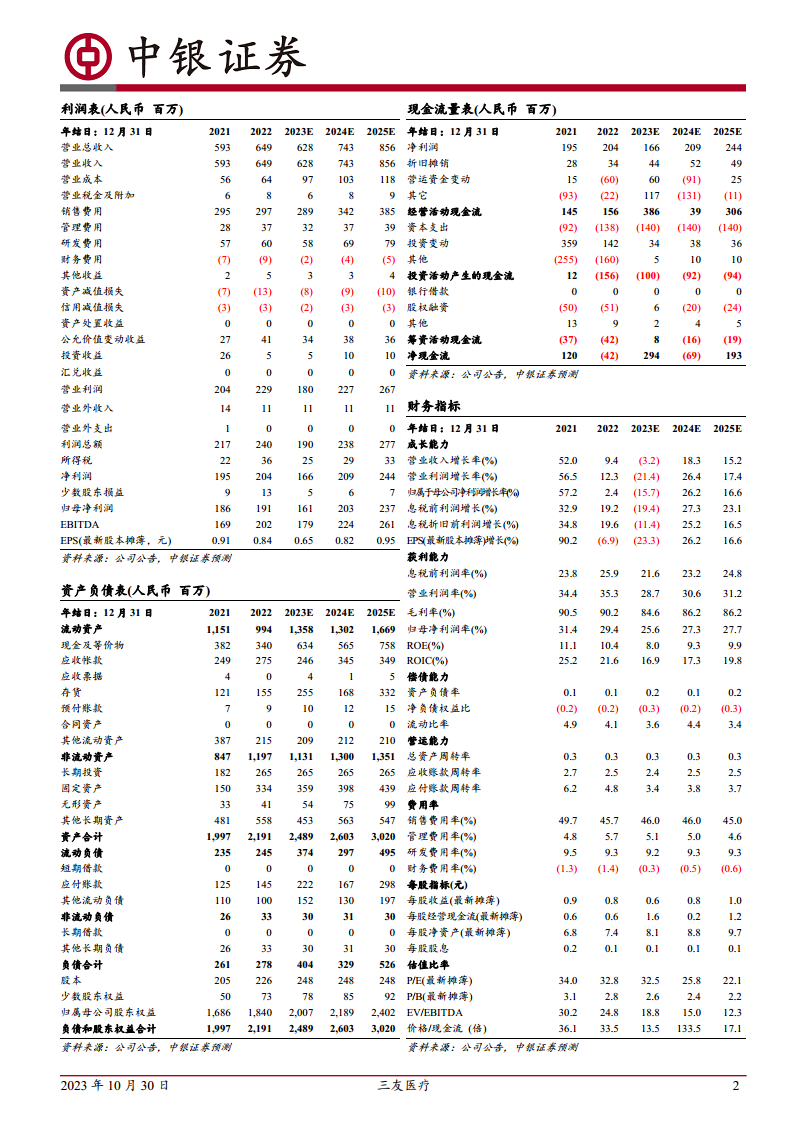

- 盈利预测数据: 预计公司2023-2025年归母净利润分别为1.61亿元、2.03亿元、2.37亿元,对应EPS分别为0.65元、0.82元、0.95元。

- 维持“买入”评级: 尽管预测下调,但基于对公司未来发展潜力的判断,报告维持“买入”评级。

- 主要风险提示: 骨科集采政策超预期、下游渠道拓展不及预期、疫情反复影响经营、新业务和国际化拓展不及预期。

总结

三友医疗2023年第三季度业绩短期承压,主要受集采、反腐、渠道库存清理及新业务投入等因素影响。然而,骨科行业集采风险已基本出清,国产替代和行业集中度提升为公司带来结构性增长机遇。同时,公司国际化业务在MDR和FDA认证方面取得突破,新业务如超声骨刀等也正逐步放量,为未来业绩增长奠定基础。尽管盈利预测有所下调,但基于对公司长期发展潜力的信心,报告维持“买入”评级,认为公司未来发展可期。

微信扫一扫-立即使用

微信扫一扫-立即使用