中心思想

业绩稳健增长与盈利能力提升

联影医疗2023年前三季度业绩表现符合市场预期,营业收入和归母净利润均实现稳健增长。公司毛利率显著提升2.87个百分点至48.67%,主要得益于高端产品和服务的收入占比增加,显示出公司盈利能力的持续优化。

持续高研发投入与产品线布局

公司保持强劲的研发投入,前三季度研发费用占收入比重达18.43%,同比提升3.61个百分点,确保了技术创新和产品迭代。未来,公司计划推出多款新产品,进一步丰富产品组合,以抓住国内影像设备市场巨大的增长潜力并增强市场竞争力。

主要内容

2023年三季报业绩概览

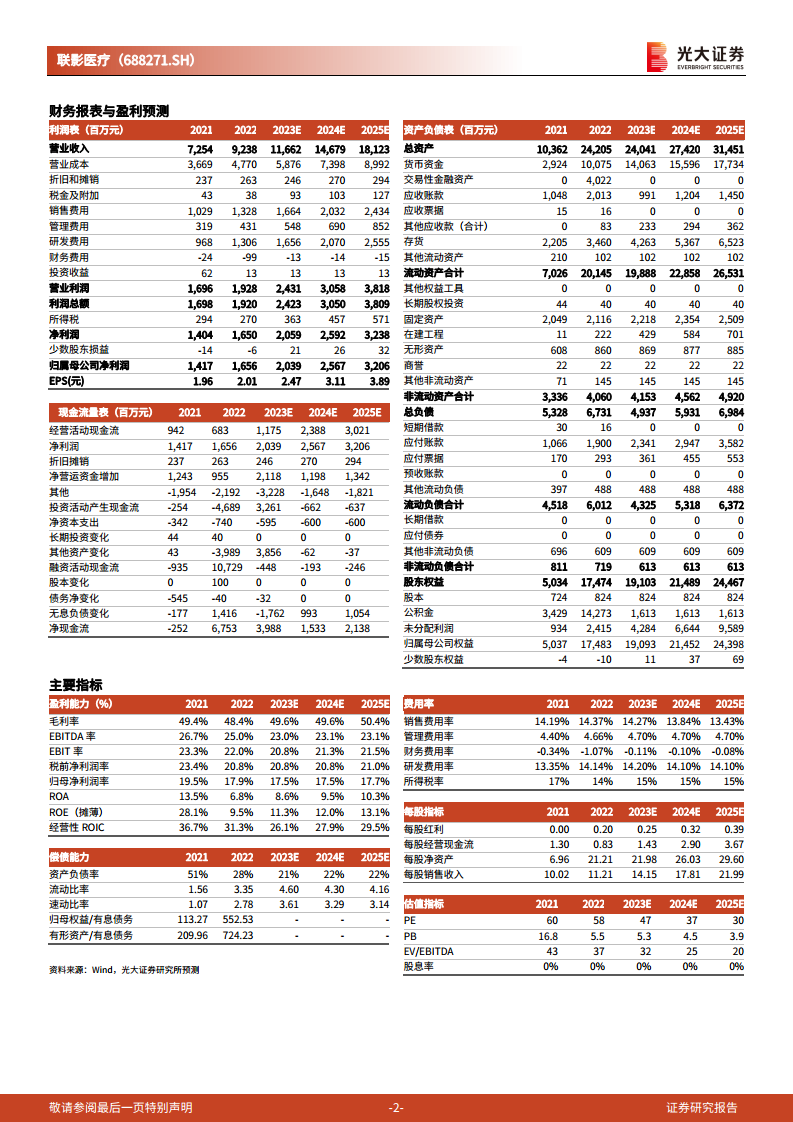

联影医疗发布2023年三季报,前三季度实现营业收入74.32亿元,同比增长26.86%。归母净利润达到10.64亿元,同比增长18.41%;扣非归母净利润为8.29亿元,同比增长15.11%。其中,单第三季度收入为21.61亿元,同比增长28.14%;归母净利润1.27亿元,同比增长1.23%;扣非归母净利润0.42亿元,同比增长29.46%。整体业绩表现符合市场预期。

盈利能力与费用结构分析

公司前三季度毛利率同比提升2.87个百分点至48.67%,主要归因于高端产品收入占比提升及服务收入占比提升。在费用方面,随着后疫情时代诊疗复苏和销售推广活动恢复常态,各项费用有所增长:销售费用率16.86%(同比提升1.96个百分点),管理费用率5.11%(同比提升0.47个百分点),研发费用率18.43%(同比提升3.61个百分点)。

研发投入与产品创新布局

联影医疗在2023年前三季度研发投入高达13.70亿元,占收入比重达18.43%,同比提升3.61个百分点,凸显了公司对技术创新的持续承诺。报告指出,我国CT、MR、PET/CT等影像设备人均保有量仅为发达国家的1/10至1/3,市场普及率较低,存在巨大增长空间。公司已完成MR的uAIFI、CT的uSense、MI的uExcel、XR的uSpaceAir等智能数字化平台的开发和部署。预计从2023年下半年到2024年,公司每个产品线都将推出2到5款新的产品,以持续开拓新的细分领域,丰富产品组合,并增强产品线的竞争力。

盈利预测、估值与评级

分析师维持联影医疗“买入”评级,并预测公司2023年至2025年归母净利润分别为20.39亿元、25.67亿元和32.06亿元。这一预测基于公司作为国内医学影像设备龙头地位、持续的研发投入和技术创新能力,以及其在全球市场中的竞争力。同时,考虑到公司装机量攀升和在研产品梯队有序,分析师对其未来发展持乐观态度。

潜在风险提示

报告提示了多方面的潜在风险,包括需求回落风险、供应链风险、市场竞争加剧风险、研发进度不及预期风险以及新股股价波动风险,这些因素可能对公司未来的业绩产生影响。

总结

联影医疗2023年前三季度业绩稳健增长,营业收入和归母净利润均符合市场预期。公司盈利能力持续提升,毛利率因高端产品及服务占比增加而显著提高。同时,公司保持高强度的研发投入,积极进行产品创新和迭代,以抓住国内影像设备市场的巨大潜力。尽管面临需求回落、供应链、市场竞争和研发进度等风险,分析师仍基于公司行业领先地位和发展潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用