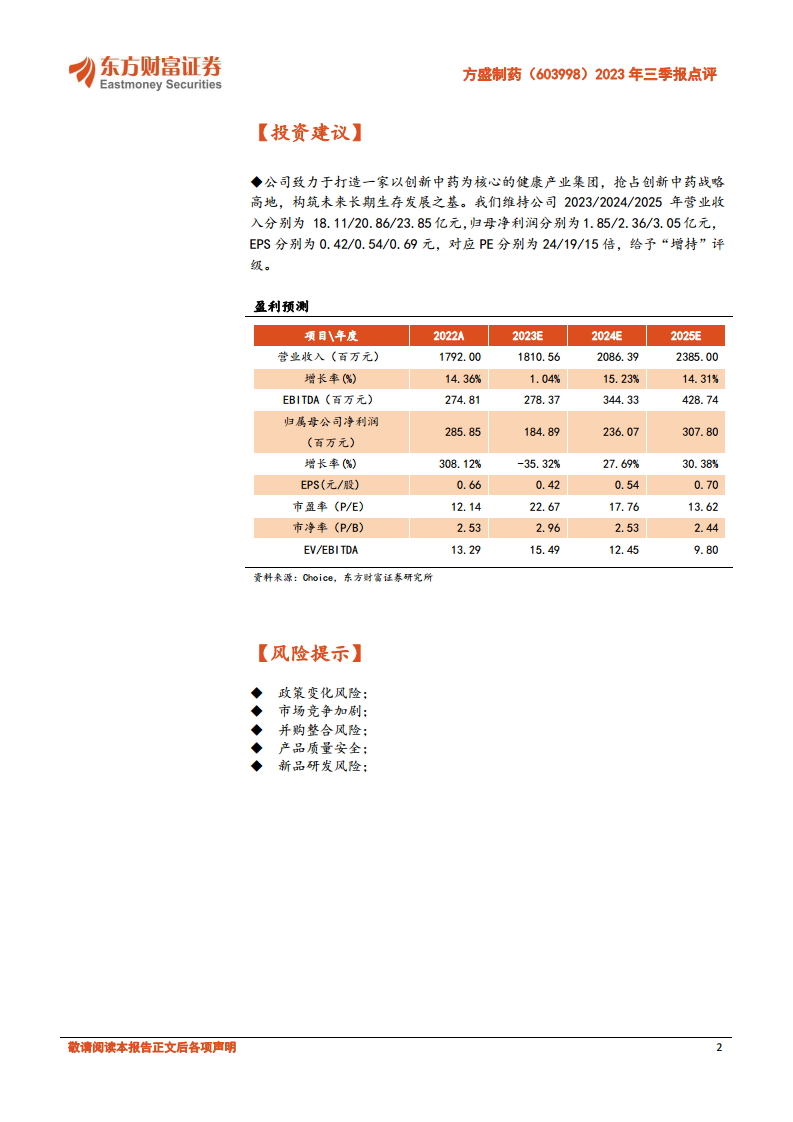

中心思想

业绩结构性调整与主业稳健增长

方盛制药2023年前三季度业绩呈现表观下滑,主要系合并报表范围变化及上年同期非经常性收益所致。剔除这些因素,公司扣非归母净利润实现显著增长,表明其医药制造业核心业务保持稳健发展态势。

精细化管理驱动盈利能力提升

公司通过加强成本管控和精细化营销,有效降低了销售费用率,提升了销售毛利率。同时,重点产品销售表现良好,创新中药研发持续推进,为公司长期发展奠定基础。

主要内容

财务表现:合并范围调整下的结构性变化

2023年前三季度,方盛制药实现营业收入12.15亿元,同比下降10.51%;归母净利润1.42亿元,同比下降45.27%。然而,扣除非经常性损益后的归母净利润达到1.22亿元,同比增长69.90%。就第三季度单季而言,营收为3.60亿元,同比下降25.73%;归母净利润0.35亿元,同比下降82.02%;扣非归母净利润0.34亿元,同比增长8.04%。业绩的表观下滑主要归因于佰骏医疗不再纳入合并报表范围,以及上年同期处置佰骏医疗股权产生的大额投资收益。

业务发展:医药制造业收入增长与产品结构优化

报告期内,公司医药制造业收入同比增长3.44%。这一增长主要得益于强力枇杷膏(蜜炼)、强力枇杷露、蒲地蓝消炎片、蒙脱石散等重点产品的销售增长。创新中药玄七健骨片已覆盖超过500家公立医疗机构,累计收入突破1900万元。

- 呼吸系统用药:收入同比增长65.52%,主要由强力枇杷膏(蜜炼)和强力枇杷露的良好销售驱动。

- 儿童用药:收入同比增长32.42%,蒙脱石散和赖氨酸维B12颗粒表现突出。

- 心脑血管疾病用药:收入同比下降21.04%,主要受依折麦布片进入集采导致销售价格下降的影响。

- 其他类收入:同比下降41.10%,系恒兴科技和佰骏医疗分别于2022年4月和10月不再纳入合并范围所致。

研发进展:创新中药与仿制药同步推进

公司在中药创新药领域持续投入,诺丽通颗粒目前正处于上市许可审评阶段。此外,颗粒剂维生素C泡腾颗粒在持有人变更后已通过药品GMP符合性检查,显示公司在产品线拓展和质量管理方面的努力。

运营效率:精细化管理降低销售费用

2023年前三季度,公司销售毛利率为69.13%,同比提升2.00个百分点;销售净利率为11.57%,同比下降6.18个百分点。在费用支出方面,销售费用率为41.57%,同比下降4.86个百分点。管理费用率、财务费用率和研发费用率分别为13.69%(+1.83pct)、0.62%(-2.47pct)和4.71%(+1.16pct)。公司通过加大成本管控和精细化营销力度,并利用已成熟的销售渠道,有效扩大了销售规模,从而降低了销售费用率。

总结

方盛制药2023年三季报显示,尽管受合并报表范围调整及非经常性损益影响,公司表观业绩有所下滑,但其医药制造业核心业务表现出强劲的内生增长动力,扣非归母净利润实现大幅增长。重点产品销售良好,创新中药研发取得积极进展,同时精细化管理有效降低了销售费用,提升了运营效率。公司致力于打造以创新中药为核心的健康产业集团,未来发展潜力值得关注。东方财富证券维持其“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用