中心思想

业绩稳健增长与结构优化

江中药业2023年前三季度业绩表现符合预期,营收和归母净利润均实现稳健增长。公司在产品结构优化方面取得显著进展,非处方药业务保持稳定增长,而大健康产品则展现出强劲的增长势头,成为新的业绩增长点。

盈利能力提升与未来展望

报告期内,公司盈利能力持续改善,毛利率和净利率均有所提升。费用控制得当,尤其销售费用率在第三季度显著下降。基于对公司未来收入和利润增长的积极预测,分析师维持“买入”评级,并设定了明确的目标价格,显示出对公司长期发展的信心。

主要内容

事件点评

2023年前三季度业绩概览

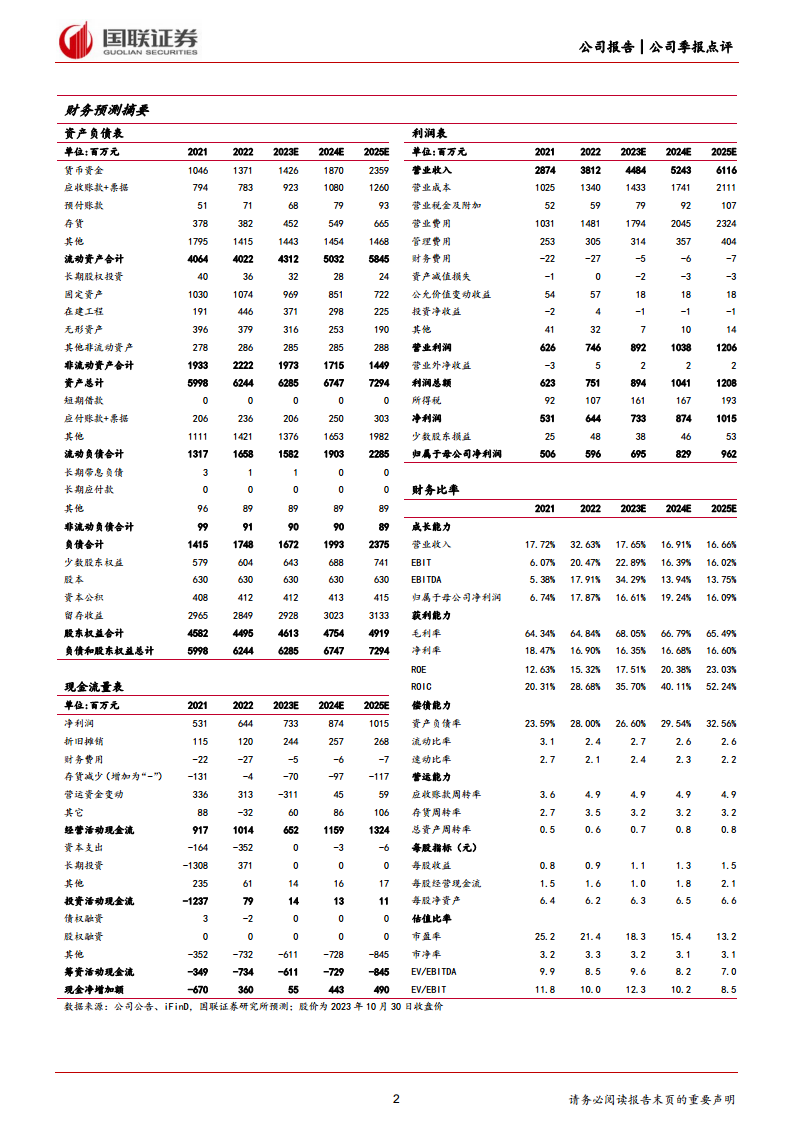

- 整体业绩表现: 2023年前三季度,江中药业实现营业收入31.4亿元,同比增长9.24%;归属于上市公司股东的净利润为5.89亿元,同比增长16.74%;扣除非经常性损益的归母净利润为5.59亿元,同比增长24.19%。

- 单季度表现: 第三季度实现营业收入8.43亿元,同比下滑13.45%;归母净利润1.42亿元,同比增长26.48%;扣非归母净利润1.45亿元,同比增长55.78%。尽管单季度营收有所下滑,但净利润实现显著增长,表明公司盈利质量提升。

- 业绩符合预期: 整体业绩表现符合市场预期。

业务结构与增长驱动

非处方药与大健康产品表现亮眼

- 医药工业总览: 2023年前三季度,公司医药工业实现收入31.11亿元,同比增长10.26%,毛利率为67.88%,同比增加1.08个百分点。

- 非处方药(OTC)业务: 非处方药类产品实现收入22.71亿元,同比增长13.08%,毛利率达到73%,同比增加1.87个百分点,显示出该核心业务的稳定增长和盈利能力提升。

- 处方药业务: 处方药类产品实现收入4.63亿元,同比下滑16.93%,毛利率为67.07%,同比减少0.27个百分点,该业务面临一定压力。

- 大健康产品及其他: 大健康产品及其他业务实现收入3.85亿元,同比增长46.59%,毛利率为38.94%,同比大幅增加5.83个百分点,成为公司业绩增长的重要驱动力。

财务表现与盈利能力分析

毛利率与净利率持续改善

- 前三季度盈利能力: 公司2023年前三季度毛利率为67.7%,同比提升1.15个百分点;销售费用率为39.02%,同比微降0.08个百分点;管理费用率为4.58%,同比增加0.19个百分点;研发费用率为2.26%,同比下降0.28个百分点;财务费用率为-1.38%,同比下降0.61个百分点;净利率为19.89%,同比提升1.16个百分点。

- 单季度盈利能力: 第三季度毛利率为66.91%,同比提升0.45个百分点;销售费用率为37.98%,同比大幅下降7.37个百分点;管理费用率为6.14%,同比增加1.28个百分点;研发费用率为2.98%,同比增加0.02个百分点;财务费用率为-1.99%,同比下降1.04个百分点;净利率为17.87%,同比大幅提升4.97个百分点。销售费用率的显著下降对单季度净利率的提升贡献较大。

未来展望与投资建议

盈利预测与维持买入评级

- 收入预测: 预计公司2023-2025年收入分别为44.84亿元、52.43亿元和61.16亿元,对应增速分别为17.65%、16.91%和16.66%。

- 归母净利润预测: 预计公司2023-2025年归母净利润分别为6.95亿元、8.29亿元和9.62亿元,对应增速分别为16.61%、19.24%和16.09%。

- 每股收益(EPS): 预计2023-2025年EPS分别为1.10元/股、1.32元/股和1.53元/股,三年复合年均增长率(CAGR)为17.16%。

- 估值与评级: 参照可比公司估值,给予公司2024年19倍PE,目标价为25.08元/股。维持“买入”评级。

- 风险提示: 行业政策变化风险、利润下滑风险、原材料价格上涨及供应风险等。

总结

江中药业2023年前三季度业绩符合预期,营收和归母净利润均实现稳健增长。公司在非处方药业务保持稳定的同时,大健康产品业务实现快速放量,成为新的增长引擎。报告期内,公司盈利能力持续改善,毛利率和净利率均有所提升,尤其第三季度销售费用率的有效控制对净利润增长贡献显著。基于对公司未来收入和利润的积极预测,分析师维持“买入”评级,并设定了25.08元/股的目标价,体现了对公司长期发展潜力的认可。投资者需关注行业政策、利润波动及原材料价格等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用