中心思想

业绩稳健增长与盈利能力提升

太极集团在2023年前三季度实现了显著的业绩增长,特别是归母净利润同比大幅提升近200%,显示出公司强大的盈利能力和经营效率的改善。医药工业作为核心业务,保持了超过24%的稳健增长,其中消化及代谢用药和呼吸系统用药表现尤为突出。通过数字化转型,公司医药工业的毛利率稳步提升,预示着未来盈利空间的进一步扩大。

数字化转型驱动未来发展

公司积极推行“一个数字化太极”战略,全面启动数字化转型,旨在通过智造升级、商业数字化平台建设以及业财一体化和营销数字化项目,持续赋能高质量发展。这一战略不仅优化了运营效率,也提升了产品管线的市场竞争力,为公司长期可持续发展奠定了坚实基础。鉴于公司作为中药品牌OTC龙头企业的地位以及国企改革的成效,预计未来净利润将继续快速增长,维持“买入”评级。

主要内容

2023年前三季度业绩回顾

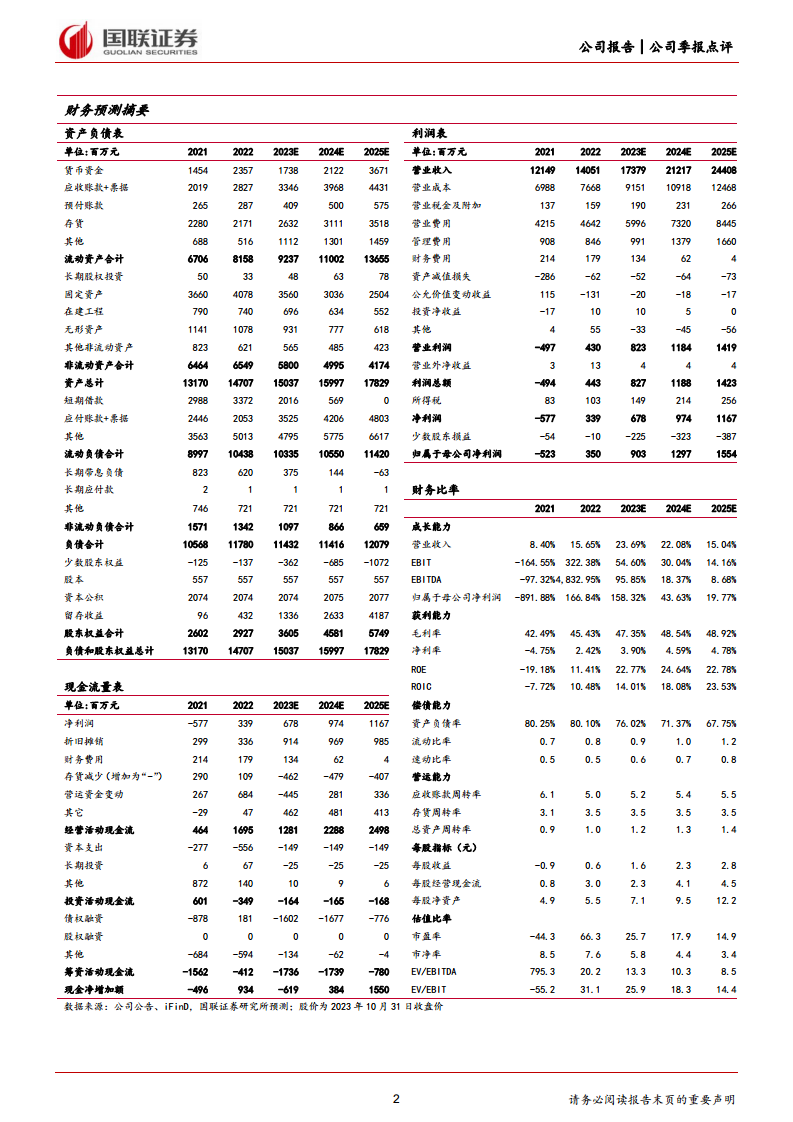

太极集团发布2023年三季报显示,公司前三季度实现总收入121.83亿元,同比增长14.58%。归属于母公司股东的净利润达到7.58亿元,同比大幅增长197.57%。扣除非经常性损益后的归母净利润为7.15亿元,同比增长121.76%。就第三季度单季而言,公司实现收入31.31亿元,同比下降7.43%;归母净利润约1.93亿元,同比增长51.86%;扣非归母净利润约1.43亿元,同比增长1.98%。整体来看,公司利润表现符合市场预期。

医药工业核心业务表现亮眼

2023年前三季度,公司医药工业板块实现收入83.81亿元,同比增长24.62%,是业绩增长的主要驱动力。其中,消化及代谢用药管线收入达到26.92亿元,同比增长46.26%;呼吸系统用药收入为18.99亿元,同比增长52.87%;抗感染药物收入为14.91亿元,同比增长4.01%。受益于数字化转型,公司医药工业毛利率较2022年同期增加2.76个百分点。具体来看,消化及代谢类用药毛利率为62.05%,同比增加9.28个百分点;呼吸系统用药毛利率为61.07%,同比增加5.46个百分点;大健康产品毛利率为52.56%,同比增加7.26个百分点。随着数字化转型的深入,预计工业业务毛利率将继续稳步提升。

丰富产品管线与数字化战略

太极集团拥有丰富的产品管线,包括1242个中西药批文和86个全国独家生产批文。公司围绕“6+1”治疗领域及相关代表性品种进行重点培育发展,并以治疗性大众中西普药为基础性产品线,构建梯队发展产品群。在战略层面,公司全面启动“一个数字化太极”战略,推动智造升级,加速建设商业数字化平台,并启动业财一体化项目与营销数字化项目。这些举措旨在通过数字化赋能,持续提升公司经营质量,实现高质量发展。

盈利预测与投资评级

根据预测,太极集团2023年至2025年的收入将分别达到173.79亿元、212.17亿元和244.08亿元,同比增速分别为23.69%、22.08%和15.04%。同期归母净利润预计分别为9.03亿元、12.97亿元和15.54亿元,同比增速分别为158.32%、43.63%和19.77%。对应的每股收益(EPS)分别为1.62元/股、2.33元/股和2.79元/股,市盈率(PE)分别为26倍、18倍和15倍。鉴于公司作为中药品牌OTC龙头企业的市场地位、显著的国企改革成效以及净利润的快速增长潜力,参考可比公司估值,给予公司2024年23倍PE,目标价格为53.59元,维持“买入”评级。同时,投资者需关注政策监管风险、市场竞争加剧风险、成本波动风险以及销售不及预期风险。

总结

太极集团2023年前三季度业绩表现强劲,收入和归母净利润均实现显著增长,特别是医药工业板块贡献突出,毛利率因数字化转型而稳步提升。公司凭借丰富的产品管线和前瞻性的数字化战略,正持续优化运营效率并增强市场竞争力。分析师维持“买入”评级,并设定目标价53.59元,反映了对公司未来盈利能力和高质量发展的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用